每日經濟新聞 2023-03-20 15:07:58

每經記者 舒冬妮 熊嘉楠 可楊 每經編輯 張海妮

11點半到13點半,店里60多張桌子被陸續填滿,但整個午餐時段,這家位于上海長寧區中山公園的湘菜館——費大廚辣椒炒肉(以下簡稱費大廚),門口沒有什么人等位。

2023年2月,復蘇了,又沒有完全復蘇。

2021年7月開業時,店長曾令發也沒有想到,湘菜,在不怎么吃辣的上海會這么受歡迎,就餐高峰時段,往往中午12點和傍晚6點半就得暫停取號,為了保障顧客用餐體驗,要將等位時間控制在兩個小時以內。

2023年開年,復蘇來了,但并沒有達到曾令發的預期。不過他依舊慶幸,活下來了。

2019年全國餐飲門店數量達999萬家,2020年879萬家,2021年863萬家,3年間至少有136萬家門店選擇了閉店。番茄資本創始人卿永在《2021年-2022年上半年中國餐飲全品類興衰深度解析報告》中寫道:“疫情時代,非常少的餐飲品牌賺到錢,疫情的影響超出了大家的預期”。

如今,“乙類乙管”之后,一些變化已然發生,一些新趨勢正在逐漸顯現。

復蘇:比2022年好,但離高峰時期還差得遠

“店里總共63張桌臺,每天翻臺七八次,每天都是幾百桌,很多顧客都是慕名而來,從(2021年)7月開業大概持續到年底,情況都特別好。”曾令發回憶起往日的輝煌,卻不知道怎么才能完全回到剛開店時的熱鬧。

2021年7月,費大廚辣椒炒肉(上海龍之夢店)很多客人排隊等位 圖片來源:企業供圖

窄門餐眼數據顯示,費大廚現有74家門店,90%位于商場。曾令發覺得,店里“缺人”,也缺客人,商場的人流量還沒有完全恢復。

成都小龍坎相關人士向《每日經濟新聞》記者表示,小龍坎位于成都春熙路的全球旗艦店翻臺率相較于2019年、2020年(剔除疫情影響時間)整體恢復到了八九成左右。

重慶一餐飲連鎖企業品牌營銷負責人小劉也有同樣的感受,公司開店選址超八成位于商場,目前門店營業額恢復到疫情前八成左右。

2023年元宵節前一日傍晚六點,四川一火鍋店內座無虛席,即便如此,店員仍告訴記者:“當前僅恢復至巔峰時期的兩三成。”

圖片來源:每經記者 熊嘉楠 攝

豐茂烤串創始人尹龍哲對門店2月份的表現挺滿意,他從每天看到的數據判斷,現在的營業情況大概恢復到了疫情前80%,超出了他的預期。一家門店40~60桌,疫情前每天翻臺3~5次,一天基本兩三百桌,現在每天一家門店也能有一兩百桌。

“最糟糕的時候一天十桌,五六桌,甚至一桌都沒有。現在周一到周四,店里都坐滿了人;周五、雙休日就要排隊,要等半個小時到一個小時。”尹龍哲說。

豐茂烤串 圖片來源:企業供圖

店長代浪把酒館重新開業的時間定在了2月14日,情人節,他希望能迎來“開門紅”。效果確實不錯,當天晚上,店里客人滿滿當當,但代浪說,這還不及高峰時期的一半。

2021年國慶節,不拿瓶酒館在上海開業,這是他們在北上廣的第一家門店,定位“美食+美酒+音樂”的休閑餐吧,從四川起家,“走向全國”是不拿瓶酒館品牌成立之初就定下的目標,而這家店則承載著他們進攻一線城市的夢想。

不拿瓶酒館 圖片來源:每經記者 舒冬妮 攝

剛開業的幾個月,不拿瓶酒館每天傍晚6點開始營業,到次日凌晨3點,總共50張桌子,高峰時翻臺率超過2次,一天能有100多桌,大多數時候一天也有80桌。

國家統計局1月17日發布的數據顯示,2022年12月,全國餐飲收入4157億元,同比下降14.1%;限額以上單位餐飲收入882億元,同比下降17.8%。2022年1~12月,全國餐飲收入43941億元,同比下降6.3%;限額以上單位餐飲收入10650億元,同比下降5.9%。

據中國烹飪協會開展的“兔年春節期間重點餐飲企業經營情況調研”數據,除夕至正月初六(1月21日~27日)受訪餐飲企業營業收入與2022年春節相比上漲24.7%,與2019年春節相比上漲1.9%;客流量與2022年春節相比上漲26%,與2019年春節基本持平。

美團外賣數據顯示,春節前一周,“年夜飯外賣”關鍵詞搜索量同比增長4倍,“年夜飯預訂”關鍵詞搜索量同比增長2倍,提供年夜飯菜品的商家數量對比上年同期增長了20倍。2月6日~2月12日,美團平臺活躍商戶數環比上周增長10%。

但也還沒有數據,能預示大多數餐飲企業在2023年會過得好。

外賣:是很好的補充,但還不是核心

前路看不太清,計劃“走向全國”的不拿瓶還不敢大干一場。

2021年11月到2022年初,連著幾個月,不拿瓶的生意都不錯,但還沒等代浪在營銷上發力,2022年上半年,上海的疫情來得讓人措手不及。

2022年6月,上海全面恢復正常生產生活秩序,7月上旬,閉店幾個月后,不拿瓶第一次開門營業。不過,疫情反復,代浪印象中,幾個月間閉店的次數不少于四五次,直到2022年底,全國多地迎來第一波感染高峰,不拿瓶酒館也選擇提前閉店放假。

過去一年讓代浪信心受挫,“一大半的時間在關店”,讓盈利成為現實難題。

代浪想過做外賣,這個議題被放到公司層面探討,得出的結論是“不做”,原因很簡單:“做外賣不賺錢”。

“人工、食材、房租、水電等成本,我們能做的外賣就是燒烤和酒水,本身利潤就薄,在美團之類平臺做外賣,七七八八投入的費用占比能超過20%,對我們而言沒有意義。”

疫情期間,費大廚的選擇是做外賣。雖然是第一次開通外賣,但一天也有小幾百單,相當于堂食訂單量的一半。

但這依然被看作是不得已而為之的選擇,“如果不是疫情,不會開通外賣”,最重要的兩個原因是外賣平臺需要高投入,而且外賣影響食物口感和用戶體驗。

如今,費大廚店里外賣的檔口已經撤除。

2023年,費大廚辣椒炒肉計劃持續開店,4月將新開廣州、上海兩家門店,7月前將在北京新開5店,深圳新開2店,但暫時均未考慮上線外賣。

在外賣這件事情上,尹龍哲卻有不同的選擇。豐茂烤串以前也不做外賣,堂食生意興隆,沒有做外賣的必要,2020年疫情發生后,開始嘗試做外賣。

圖片來源:企業供圖

他在外賣上下了很多功夫,設立專門的外賣檔口,配置專職人員,加大投入研發烤爐設備,在不斷降低設備成本的情況下,買烤串送烤爐,如今產品迭代數次,連包裝設計都在不斷改進,希望能提升消費者體驗。

尹龍哲也算過賬,堂食的場地、人工、水電是硬性成本,外賣則能省下這大部分支出,如果能有效提升外賣品質,訂單量大且復購率高,盈利就是水到渠成的事。“外賣肯定要做”,他還計劃開拓線上線下的生鮮零售渠道,入駐盒馬。

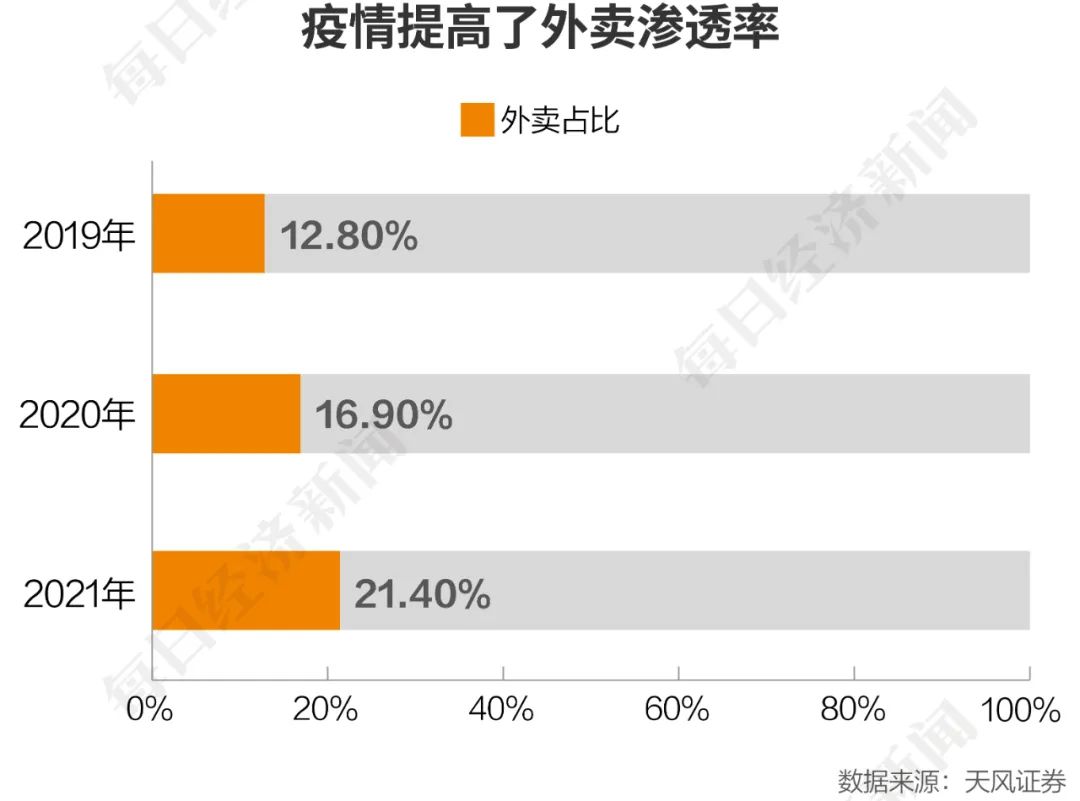

但無論如何,疫情確實大大提高了外賣滲透率。天風證券研報稱,2019年外賣收入占全國餐飲業收入比例為12.8%,2020年迅速提升至16.9%,2021年這一比例又上升至21.4%。

李海鵬也注意到了商家的糾結。

號稱讓“所有外賣品牌拎包入駐的共享廚房”熊貓星廚創始人李海鵬向《每日經濟新聞》記者表示,不是所有的餐飲企業都適合做外賣。

除了外賣影響口味、投入高、利潤低,李海鵬還補充了一點原因,他從很多餐飲品牌方了解到,撤銷外賣的重要原因是對品牌線下堂食產生了沖擊,不僅是線上線下價格體系混亂,外賣還影響到了品牌線下的排隊效應。

在剛剛過去的2月,熊貓星廚的品牌客戶簽約率創下疫情以來新高,“比預計的高出30%左右”,李海鵬知道,這意味著餐飲商戶對市場恢復充滿信心。

疫情之下,李海鵬也看到了很多變化,比如外賣品類結構正在發生巨大變化。

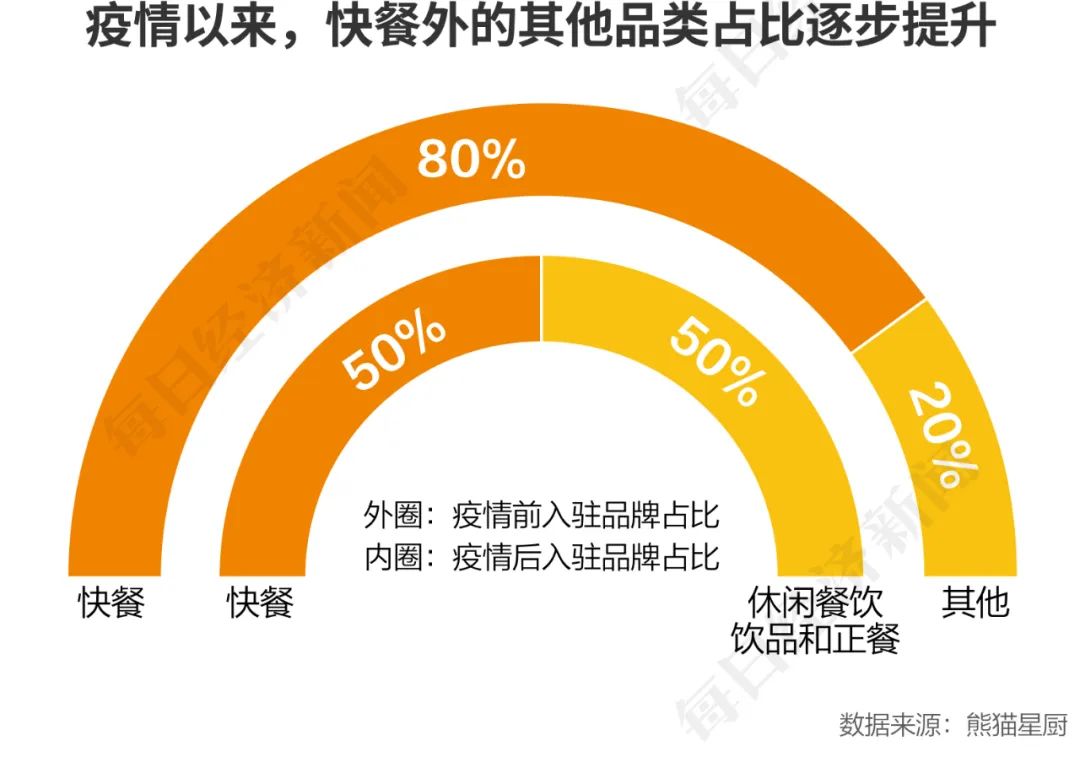

他告訴記者,外賣與線下堂食相比,社交屬性弱,更多解決的是一人食需求,也因此,外賣中快餐品類占比高,但疫情以來,其他品類占比也在逐步提升。以入駐熊貓星廚的餐飲品牌為例,以前快餐品類占比約80%;現在快餐品類占一半,另一半是休閑餐飲、飲品和正餐品類。

美團外賣數據顯示,2月6日~2月12日,咖啡訂單同比增長107.5%;酸奶訂單同比增長55.1%;冰淇淋訂單同比增長33.4%;奶茶/果汁訂單同比增長23.4%。

“疫情下,大家宅在家,培養了線上購物習慣,什么都在線上買,點外賣也是,本來其他餐飲品類可能也會逐漸上線,但疫情加速了這個趨勢。”李海鵬說道。

海底撈也在不斷探索外賣業務。早在2003年非典期間開始布局,但長期以來,外賣業務在海底撈的營收中占比始終不高。以2019年為例,當年海底撈外賣業務收入為4.48億元,占海底撈總收入的1.9%。

2022年上半年,海底撈社區營運事業部總經理張贏被派往上海,帶著集團CEO的命令,在當時的上海摸索新的商業模式。半年后,海底撈將“外賣+社群+直播+線上商城”共同打包,組建社區營運事業部,來支持全國業務的擴張。

“目前我們的外送網點擴充至1400個,現在覆蓋全國200多個城市,從北上廣深一線城市到二線、三線和四線城市都已覆蓋到。”張贏介紹,不同于從前的門店自主管理模式,現在海底撈的外賣業務有專業的線上運營團隊管理、用統一的數字化運營去分析后臺數據,包括調配訂單、分析用戶復購率、從供應鏈上開發新的不同于堂食的外賣和海底撈產品。

張贏的思考是,隨著人們生活習慣的改變,火鍋品牌去拓展外賣業務是必須要做的一個嘗試。疫情政策的轉變對于海底撈外送業務同樣是一次機會,疫情期間,消費者在家吃火鍋的習慣已經養成,更多的顧客意識到了到店和到家的不同體驗及不同好處,到家反而有了更大的機會。同時,商品的創新空間會更大,在聚餐場景,也可以進一步探索一人食、二人食場景。

金鼎資本創始合伙人王亦頡認為,疫情期間,外賣是餐飲企業應對外部沖擊的自然反應,沒有疫情,對很多企業而言,外賣也是擴張銷售渠道的方式,但掌握流量的外賣平臺具有紅利期,紅利期結束,產品力是提高復購率的根本。

而餐飲的產品也不只實物本身,還包括整體交付體驗,包括到店的必要性,是不可磨滅的特點,在家就餐還是在外就餐的重要區別是與服務有強關聯。好的餐飲品牌,除了把實物做好以外,整體體驗也好。外賣會長期存在,但對于餐飲企業和創業者而言,外賣是收入的補充,而絕對不是核心。

大店:可復制性較差,但需求一直存在

不拿瓶酒館沒有做外賣,因為代浪覺得,對比租金和人工的高額硬性成本支出,外賣是蠅頭小利。而這高額硬性成本也讓他思考:現在的模型到底是不是最好的?

不拿瓶酒館走的是大店模式,上海門店面積大約有800平方米,員工超過35人,包括店長、經理、服務員、調酒師、保潔和廚師等。

從云貴川起步,不拿瓶的選址基本都位于市中心,但上海這家位于閔行區永德路地鐵口,已經算是“郊區”,代浪說這是綜合成本和競爭狀態定下來的。最初決定在上海開店時,他們做過市場調研,800平方米的酒館開在市中心,開店就要1200萬元起。

另一方面,市中心的酒館餐吧已經處于飽和狀態,競爭激烈,“基本都是打價格戰,沒有強大的供應鏈或者雄厚的資金背景,也很難。”

說到這,代浪又感到慶幸,“如果開在市中心,就堅持不下去了。大店尤其難。”

但疫情也帶給他反思:單店面積太大,一方面是房租高,另一方面桌臺多,但客人少不僅更顯得冷清,坪效也低。同時,人員架構是否也需要調整,在保證服務質量的同時,又能降低人工成本。

豐茂烤串也有過大店的教訓,2011年進軍上海之后,豐茂烤串曾開出1800平方米的大店,導致上座率不高。

豐茂烤串 圖片來源:企業供圖

尹龍哲在過去一年過得艱難,每個月房租加上員工硬性成本高,賣不了烤串,他鼓勵全體員工賣烤爐,成交一套有近10%提成,硬是靠賣烤爐給員工發工資。

“人員的調整和編制不同于其他成本,房租可以和商場協商爭取,食材成本也僅僅在使用后才會產生,可人工是長期固定的,所以這一塊也是三年內調整過程中比較棘手的問題。”前述重慶一餐飲連鎖企業品牌營銷負責人小劉告訴記者。

他所在的公司直營門店數量由2019年的58家,縮減到如今的43家。最大的壓力同樣是資金。

“我覺得未來餐飲企業要有足夠的儲備,因為各個品牌2019年其實發展很好,大家可能沒有做更多的關于危機處理、資源的準備,所以會導致疫情期間比較被動。可能接下來很多企業要把手上的資源留得更充足一點,比如說留個一年到一年半的資源在手,這樣以備有特殊的情況。”小劉口中的資源就是資金。

“從餐飲企業效率出發,我們更關注快餐飲、輕餐飲和休閑餐飲,比較重的餐飲,我覺得在資本化對接方面,可能還會需要一點時間。”從投資人的角度,王亦頡更看好輕餐飲。

王亦頡表示,一方面,疫情影響下,大聚餐在減少;另一方面,年輕人的餐飲習慣呈現出一種趨勢,更加傾向于一人食、兩人食或小范圍的聚餐,這是一種長期趨勢,基于人口結構發生的變化,所以大店模型總量上變少了。

業內也有人已經開始聚焦把餐飲做得更“輕”。上述小龍坎人士說道:“2022年,我們先后打造出聯營托管、標準門店2.0和社區店三大模型并跑出數據。其中,投入輕、復制快、風險低的社區店,新開店已接近50家。今年,小龍坎會持續做下沉業務,繼續發力社區門店,同時優化食材供應鏈,堅持單店盈利模型及連鎖組織模型的革新,實現單店穩定持續盈利。”

王亦頡還分析,大店模型租金占比高,需要服務人員更多,客單價也會提高,最后在成本和利潤上實現平衡,也因此大店模型可復制性相對差一點,大店模式和標準化、連鎖化的餐飲企業打法也不一樣,但他也認為,大店模型滿足節假日大型聚會的需求會一直存在,也有成功的大店模型形成了自己的核心競爭優勢。

疫情加速了餐飲模型的轉變,加速不同商業模式的轉變,對非接觸式交付、工業化水平、數字化能力、供應鏈能力都提出了更高要求。在王亦頡看來,餐飲企業最終要解決效率問題,才能形成真正的大品牌。

短視頻:餐飲新陣地

王亦頡認為,短視頻時代,正在生長出一批新的餐飲品牌。

順應潮流,代浪正在向短視頻平臺發力。“去年這條路都不堵車,現在經常看到堵車,還有這附近的居民區,去年很多房子都沒有亮燈,現在人都慢慢回來了,有人了,生意也會有的。”代浪說,2~3月,大家慢慢恢復工作狀態,也是餐吧淡季,預計4月生意會更好。

他準備在營銷上一展拳腳,而短視頻將是運營重點。2021年,代浪就嘗到過抖音推廣的甜頭。“每天從抖音過來的能有30多桌。”代浪對此很滿意。

之前他們采取的是傳統地推模式,開店前一兩周,出動所有店員全體地推,圍繞門店周邊5公里,在商場、商業街、商家等人群密集地,挨個發傳單,但效果很不理想。

而如今在短視頻平臺上,這條產業鏈已經完全成熟,從達人探店、視頻剪輯發布到推廣鏈接,每個環節都有專人負責。

代浪認為,餐飲企業入駐短視頻平臺是趨勢,在抖音打造企業品牌和個人IP是他的下一步計劃。

“3月1號上線外賣。”抖音開始送外賣一度成為市場最轟動的消息,公司當時的否認沒有平息這場轟動,本地生活的千層浪已被激起。

在李海鵬看來,餐飲行業也渴望外賣平臺出現競爭者,一家獨大在任何一個行業都不是最好的局面。而抖音作為流量聚集地,會成為部分餐飲企業的營銷重地,某些餐飲企業以視頻方式呈現,會更具優勢,但最后還是要算賬,在投入產出比上找到最優解。

但更讓人關注的,是越來越多的餐飲企業走進短視頻。短視頻平臺也在成為海底撈新的增量。

張贏介紹,去年12月份時,海底撈在抖音平臺做到外賣本地生活的第一名,基于外賣孵化出的爆款商品,海底撈將其做成預制菜電商,基于當時直播帶貨的線上流量,海底撈開始了基于抖音、快手和視頻號的直播帶貨業務。

張贏覺得,時代變了,以前是人找店,現在是店找人;現在流量是集中的,以前是集中抓顧客,現在是集中流量規劃。“因為消費者可以通過各種方式來了解這個店,了解海底撈,了解海底撈的新品。”

王亦頡認為,抖音是一個很好的做本地生活的品牌,基于興趣、位置、推薦算法,從技術和效率的角度比上一代搜索型本地生活平臺具有優勢。同時,抖音是流量聚集地,也是餐飲營銷展示的新渠道。

在短視頻時代,餐飲企業要增強內容創作能力,結合產品設計營銷內容,通過平臺將品牌、內容和產品結合,打通產品和人群。抖音作為數字化流量入口,也要求餐飲企業提升數字化能力。

(實習生張藝蕾對本文亦有貢獻)

記者手記丨2023,謹慎樂觀

自去年12月“乙類乙管”后,我就在關注各行各業的復蘇。從旅游、民航到酒店,從1月到如今的3月。春節前后,各行業喜報頻傳,“景區再現人擠人,緊急關閉線上預約”“多地餐飲消費火爆,排隊過千號”“機票預訂量超疫情前同期”等消息屢見不鮮。

1月,報復性復蘇肉眼可見。“春天真的來了”,我很長時間都這么以為。

直至節后,2月,我開始大量采訪企業和投資人,他們看到的,不僅是眼前的熱鬧,對于2023年,他們更多表現出“謹慎樂觀”。有采訪對象表示,春節期間有景區人數超過疫情前,但人均消費水平遠遠不及2019年。

回到餐飲行業,從2月份的小范圍調研來看,80%的復蘇水平是大多數,也有人覺得離巔峰時期還差很遠。

根據國家統計局發布的CPI數據,1月,受春節效應和疫情防控政策優化調整等因素影響,居民消費價格有所上漲。2月,受節后消費需求回落、市場供應充足等因素影響,居民消費價格環比有所下降,同比漲幅回落。

有投資人表示:人口、人均消費力、市場開放程度是消費的基礎,三者一起決定未來市場能否反彈或持續增長。目前從國家層面到各地政府,都在積極出臺消費刺激政策,有助于消費復蘇,但政策落地需要時間,所以“謹慎”;而“樂觀”的原因,在于中國消費極具韌性,同時,基于人口基數,國內市場規模足夠大,整個市場一定會回來。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP