每日經(jīng)濟新聞 2023-03-27 22:06:17

每經(jīng)記者 張明雙 每經(jīng)編輯 董興生

在城市建設(shè)過程中,許多市政管網(wǎng)存在更新改造需求,為非開挖管道修復(fù)和管道檢測提供了廣闊市場,武漢中儀物聯(lián)技術(shù)股份有限公司(以下簡稱中儀股份)就是該市場的參與者之一。自2020年4月從新三板摘牌后,中儀股份近期正在申報二次掛牌。

報告期(2020年、2021年、2022年1~8月)內(nèi),中儀股份分別實現(xiàn)營業(yè)收入1.82億元、2.22億元、1.18億元,分別實現(xiàn)凈利潤2137.26萬元、955.79萬元、-368.21萬元。2021年,公司收入雖然有所增加,但凈利潤卻大幅下滑。

《每日經(jīng)濟新聞》記者注意到,期后未經(jīng)審計的經(jīng)營數(shù)據(jù)顯示,中儀股份2022年9~12月營業(yè)收入和凈利潤分別為7242.01萬元、694.09萬元。由此計算公司2022年全年營收和凈利潤應(yīng)為1.90億元、325.88萬元,凈利潤已連續(xù)兩年下降。

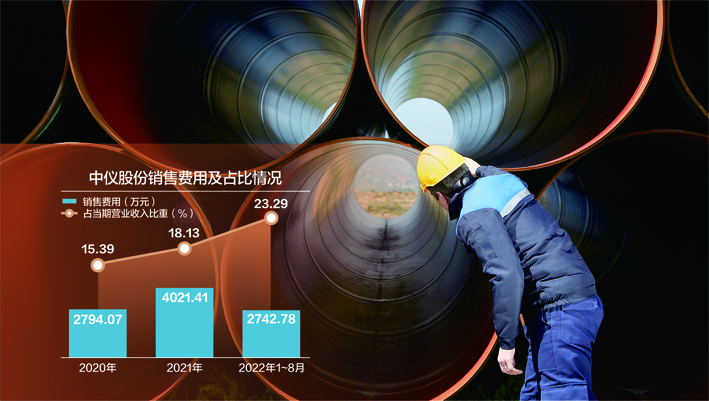

數(shù)據(jù)來源:記者整理 視覺中國圖 楊靖制圖

收入增長速度放緩

中儀股份主要生產(chǎn)和銷售的產(chǎn)品為管道檢測設(shè)備、修復(fù)設(shè)備和修復(fù)材料。對于2021年增收不增利的情況,中儀股份表示,主要系公司增大銷售力度,為占領(lǐng)市場,對主要修復(fù)設(shè)備、檢測設(shè)備降價銷售,導(dǎo)致2021年收入大幅增長而毛利率有所下降,綜合毛利率由48.62%下降為42.38%。

2022年1~8月,中儀股份未大規(guī)模調(diào)整修復(fù)設(shè)備、檢測設(shè)備銷售單價,對應(yīng)銷售價格和毛利率保持穩(wěn)定,綜合毛利率為44.10%。2022年1~8月處于虧損狀態(tài),主要系公司收入呈現(xiàn)季節(jié)性波動,由于排水管道檢測和修復(fù)一般在枯水期即每年度的秋冬季節(jié)進行,因此枯水期下游客戶的需求會明顯提升,四季度通常為行業(yè)銷售旺季。

不過,通過中儀股份披露的期后業(yè)績計算,公司2022年全年雖然實現(xiàn)盈利,但營業(yè)收入和凈利潤較2021年均出現(xiàn)了下降。期后為銷售旺季而業(yè)績未達預(yù)期的原因,主要系2022年11月份后受疫情影響,銷售等業(yè)務(wù)開展遇到困難,導(dǎo)致公司收入、凈利潤下滑。

中儀股份認為,雖然公司收入增長速度放緩,但仍然在研發(fā)、管理、銷售網(wǎng)點方面進行持續(xù)投入,進行產(chǎn)品升級、人才引進,在一定程度上侵蝕了短期利潤。但從長遠來看,公司的這些超前投入預(yù)計會取得長期回報,疫情對公司業(yè)績的影響屬于偶發(fā)因素,公司主要產(chǎn)品市場前景較為明朗,預(yù)計未來業(yè)績?nèi)詫⒒謴?fù)到快速增長的軌道上。

值得注意的是,上述研發(fā)、管理、銷售等投入造成中儀股份期間費用增長,也是凈利潤下降的重要原因之一。各項期間費用中,銷售費用占比最高。報告期內(nèi),公司銷售費用分別為2794.07萬元、4021.41萬元、2742.78萬元,占當(dāng)期營業(yè)收入比重分別為15.39%、18.13%、23.29%。

《每日經(jīng)濟新聞》記者注意到,中儀股份的銷售費用率遠遠高于同行業(yè)可比公司,2020年、2021年及2022年1~6月,3家同行業(yè)可比公司中,銷售費用率最高分別為6.86%、9.41%、12.07%。中儀股份表示,公司銷售費用率較高主要系公司所處發(fā)展階段、業(yè)務(wù)模式、業(yè)務(wù)規(guī)模和可比公司存在一定的差異造成的。

對此,全國股轉(zhuǎn)系統(tǒng)掛牌審查部第二輪審核問詢函要求公司說明銷售費用、銷售人員人數(shù)、人均薪酬等變動的原因及合理性,對比同行業(yè)可比公司銷售費用、銷售人員人數(shù)、人均薪酬情況,說明差異原因及合理性。

應(yīng)收賬款規(guī)模較大

根據(jù)公開轉(zhuǎn)讓說明書(申報稿)披露,報告期內(nèi),中儀股份經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額持續(xù)為負數(shù),分別為-3919.60萬元、-4947.81萬元、-204.17萬元。一方面,公司承接的訂單增多,公司需要墊付的資金較多,另一方面,公司回款較為緩慢導(dǎo)致公司銷售商品、提供勞務(wù)收到的現(xiàn)金不足已覆蓋日常采購支出、員工工資、稅費支出以及付現(xiàn)費用等。

中儀股份表示,公司將會積極改變經(jīng)營活動現(xiàn)金持續(xù)凈流出的局面,最近一期已縮窄至200余萬元,同時公司有較為充足的現(xiàn)金儲備,且具有一定的銀行融資能力,不存在資金短缺的情況,不會對公司持續(xù)經(jīng)營能力造成重大不利影響。

據(jù)介紹,影響經(jīng)營現(xiàn)金流的主要原因為應(yīng)收賬款規(guī)模較大且回款較慢。報告期各期末,中儀股份應(yīng)收賬款余額分別為1.06億元、1.86億元、1.94億元,占營業(yè)收入比例分別為58.25%、83.86%、164.64%,應(yīng)收賬款規(guī)模較大,尤其是2021年末余額增長較多。主要原因包括收入增加帶動應(yīng)收賬款增長;部分客戶為工程企業(yè),回款周期較長;修復(fù)材料業(yè)務(wù)銷售大幅增加,該業(yè)務(wù)信用期要長于設(shè)備銷售業(yè)務(wù);下游客戶資金普遍較為緊張,公司暫未對部分逾期欠款采取強硬催收態(tài)度。

《每日經(jīng)濟新聞》記者注意到,中儀股份給予客戶的信用期主要在3~9個月,平均信用賬期約為半年,不過報告期各期末1年以內(nèi)的應(yīng)收賬款比重分別為68.65%、66.80%、62.66%,而1年以上應(yīng)收賬款余額的比重分別為31.35%、33.20%、37.34%,占比逐年提高。

此外,1年以上應(yīng)收賬款逾期金額占比較高,報告期各期末分別為30.95%、32.91%、37.06%,主要系工程項目結(jié)算周期較長疊加疫情影響所致。中儀股份表示,逾期客戶主要為大型市政工程公司,股東背景和實力普遍較強,且公司主要客戶均為長期合作、目前正常經(jīng)營中,一直保持良好的合作關(guān)系,期后也在逐步回款中。對于確實無法催回的應(yīng)收賬款,公司也會進行單項計提或壞賬核銷,公司剩余款項回收不存在重大不確定性。

對此,第二輪審核問詢函要求公司說明1年以上應(yīng)收賬款在各報告期及期后回款情況、金額及占比持續(xù)上升的原因,說明公司增加應(yīng)收賬款回款金額的措施。

對于本次掛牌新三板相關(guān)事宜,2023年3月15日,《每日經(jīng)濟新聞》記者多次致電中儀股份并發(fā)送了采訪郵件,但截至發(fā)稿未獲回復(fù)。

封面圖片來源:視覺中國

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2024 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112