每日經濟新聞 2023-03-28 21:03:40

2022年,民生銀行全年實現營業收入1424.76億元,歸屬于該行股東凈利潤352.69億元,增幅2.58%。據悉,2022年末,民生銀行不良貸款率為1.68%,比上年末回落0.11個百分點;逾期貸款率1.99%,回落0.18個百分點。

每經記者 張壽林 每經編輯 馬子卿

2022年,民生銀行(SH600016,股價3.44元,市值1506億元)全年實現營業收入1424.76億元,歸屬于該行股東凈利潤352.69億元,增幅2.58%。

隨著各項措施深入實施,2022年末,民生銀行不良貸款率為1.68%,比上年末回落0.11個百分點;逾期貸款率1.99%,回落0.18個百分點。

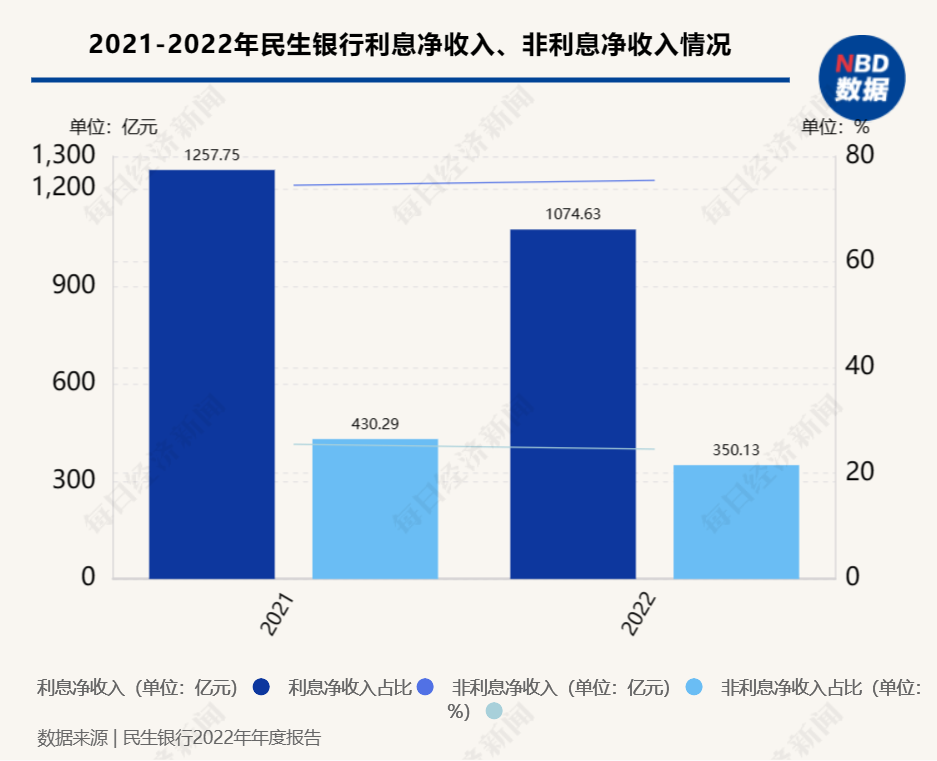

年報顯示,2022年,該行利息凈收入為1074.63億元,較上年減少14.56%。非利息凈收入350.13億元,較上年減少18.63%。

民生銀行董事長高迎欣在業績發布會上指出,近年來,民生銀行重塑經營發展理念,摒棄追求短期業績導向、速贏策略的短期思維,回歸業務發展本源。

截至2022年末,民生銀行資產總額7.26萬億元,增幅達4.36%。該行2022年全年實現營業收入1424.76億元,歸屬于該行股東凈利潤352.69億元,增幅2.58%。

年報顯示,2022年,該行利息凈收入為1074.63億元,較上年減少14.56%。非利息凈收入350.13億元,較上年減少18.63%。

2022年,基本每股收益0.71元。加權平均凈資產收益率為6.31%,平均總資產收益率0.50%。成本收入比35.61%。凈利差為1.51%,凈息差為1.60%。

按地區劃分的分部經營業績中,總部營業收入418.31億元,利潤總額36.03億元。長江三角洲地區營業收入232.18億元,利潤總額達94.75億元。

記者注意到,報告期內,民生銀行實現金融投資利息收入564.47億元,同比減少20.82億元,降幅3.56%,主要是金融投資平均收益率下降0.22個百分點,導致利息收入同比減少38.52億元,抵消了日均規模增長的貢獻。

民生銀行實現存拆放同業及其他金融機構款項和買入返售金融資產利息收入82.71億元,同比減少5.76億元,降幅6.51%,主要是拆放同業及其他金融機構款項日均規模下降。此外,該行實現存放中央銀行款項利息收入50.34億元,同比減少1.16億元,降幅2.25%。

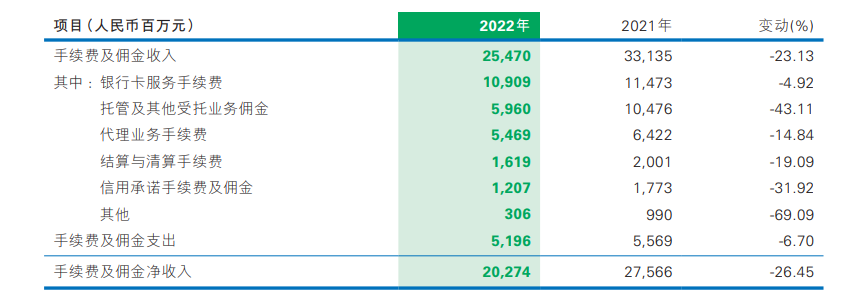

手續費及傭金方面,民生銀行去年手續費及傭金收入為254.70億元,較上年降23.13%。其中銀行卡服務手續費109.09億元,降幅4.92%。

2022年民生銀行手續費及傭金收入情況

資料來源:民生銀行2022年年度報告

民生銀行董事長高迎欣在業績發布會上指出,2022年在注重效益的同時,更加重視高質量發展。堅定調整業務結構和發展模式,堅決壓降高成本結構性存款、非標投資、表外業務以及不規范代銷業務。這些壓降和調整,必然帶來規模和收入的下降。

同時高迎欣指出,“我們通過強化核心基礎業務,補充主動調整壓降造成的缺口。雖然這些變化目前尚未完全體現在財務指標中,但結構的調整消除了未來的風險隱患,有利于長遠發展。”

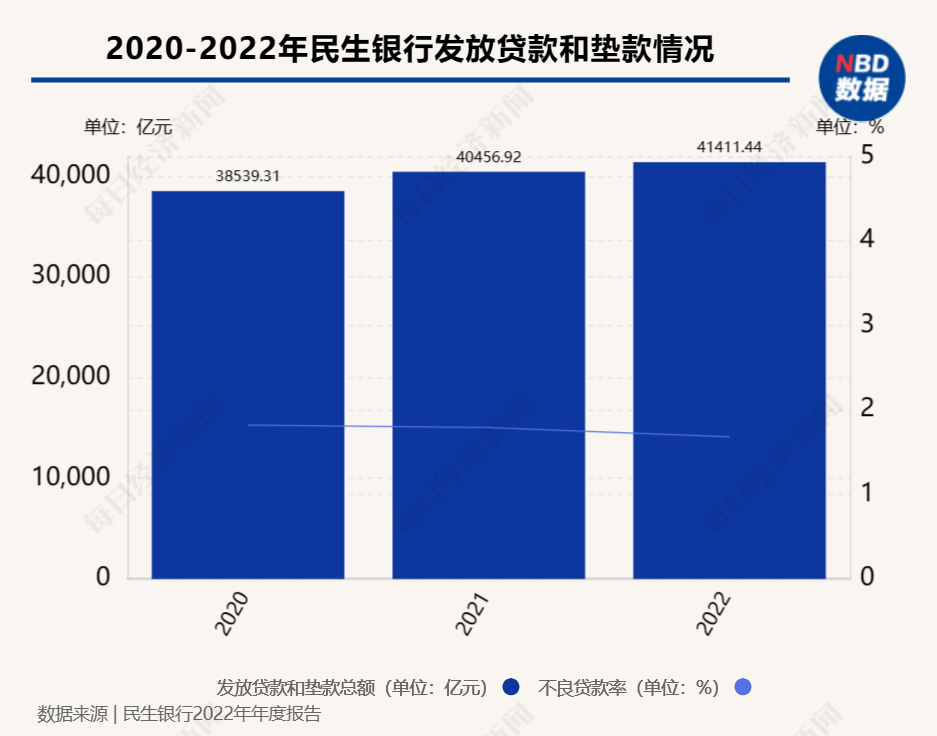

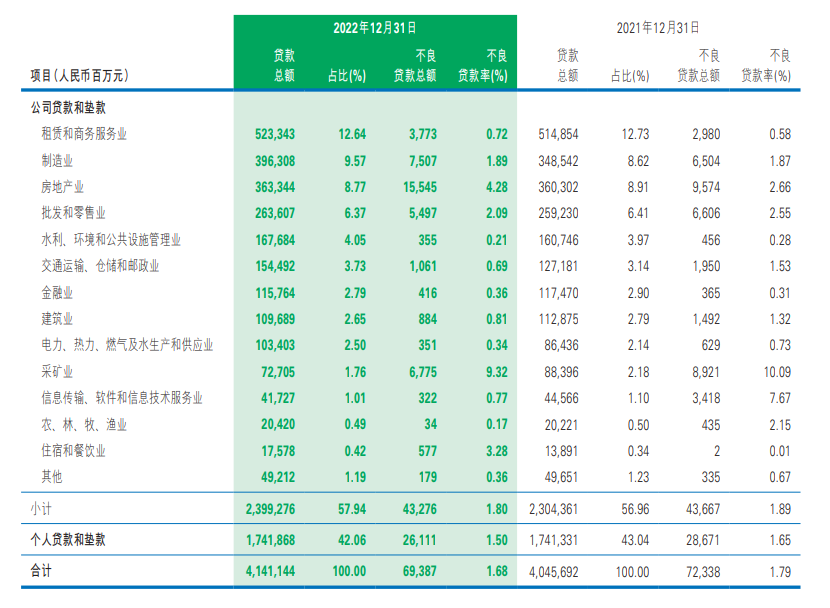

貸款方面,2022年民生銀行發放貸款和墊款總額為41411.44億元,較上年增長2.36%。其中公司貸款和墊款23992.76億元,較上年增長4.12%;個人貸款和墊款17418.68億元,較上年增長0.03%。

資產質量方面,2022年末,民生銀行不良貸款率為1.68%,比上年末回落0.11個百分點;逾期貸款率1.99%,回落0.18個百分點。

2022年民生銀行發放貸款和墊款情況

資料來源:民生銀行2022年年度報告

管理層解釋,不良貸款增量方面,主要是房地產業、制造業、租賃和商務服務業受宏觀經濟環境、行業等因素綜合影響,不良貸款余額分別比上年末增加59.71億元、10.03億元和7.93億元,導致上述行業不良貸款率比上年末上升。其余行業不良貸款總額合計比上年末減少81.58億元,資產質量保持穩定或向好。

2022年民生銀行發放貸款和墊款情況

資料來源:民生銀行2022年年度報告

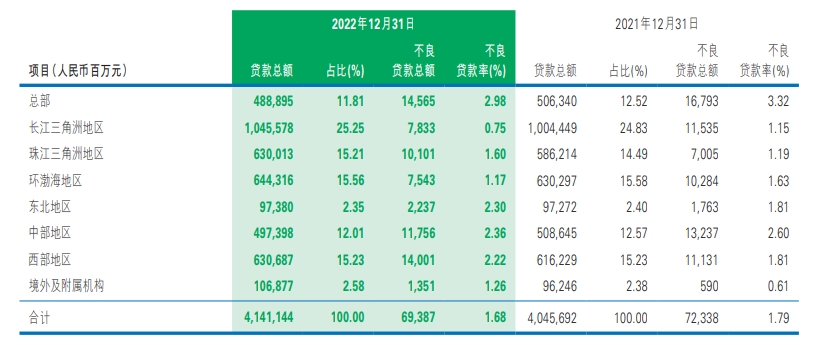

截至報告期末,不良貸款主要集中在總部、西部等地區,不良貸款總額分別為145.65億元、140.01億元,合計占比41.17%。從不良貸款增量看,珠江三角洲地區和西部地區增加較多,不良貸款率均比上年末上升0.41個百分點,主要原因為地區內個別對公客戶降級導致。

2022年民生銀行發放貸款和墊款情況

資料來源:民生銀行2022年年度報告

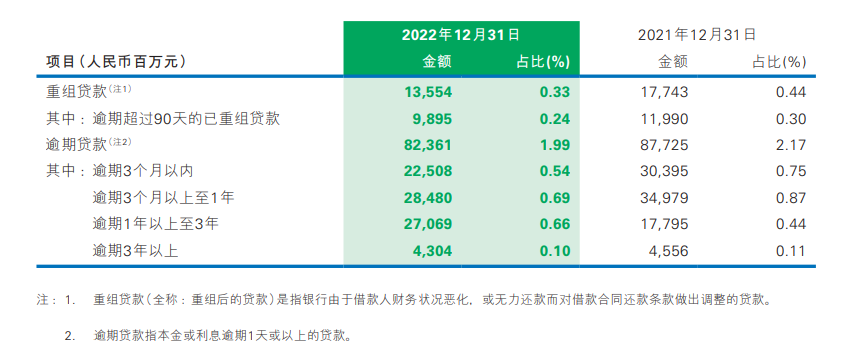

2022年末,逾期貸款總額823.61億元,比上年末減少53.64億元。截至報告期末,集團前十大貸款客戶的貸款總額合計809.68億元,占發放貸款和墊款總額的1.96%,占資本凈額的11.17%。

2022年民生銀行重組貸款和逾期貸款情況

資料來源:民生銀行2022年年度報告

信用卡業務方面,截至2022年末,信用卡透支額度為4627.88億元,占個人貸款和墊款總額11.18%,不良率2.67%。

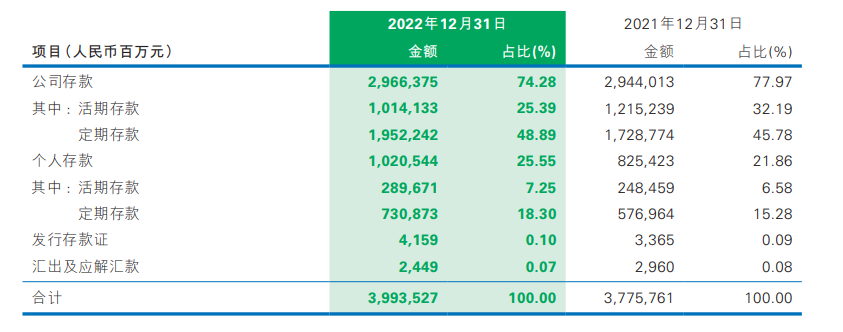

存款方面,至2022年末,民生銀行吸收存款總額39935.27億元,較上年增長5.77%。其中公司存款29663.75億元,個人存款10205.44億元。

據悉,2022年民生銀行利息支出為1554.74億元,同比增加35.70億元,增幅2.35%;吸收存款利息支出為932.54億元,同比增加97.97億元,增幅11.74%。主要是集團存款規模增長以及平均成本率上升的共同影響。

2022年民生銀行吸收存款情況

資料來源:民生銀行2022年年度報告

此外,民生銀行2022年員工薪酬(包括董事薪酬)為314.55億元,較上年升1.42%。截至報告期末,該行總分行級戰略客戶數1351戶;戰略客戶存款余額10724.99億元,比上年末增長7.55%;存款日均余額11988.77億元,比上年增長18.48%;貸款余額10744.28億元,比上年末增長19.71%。

高迎欣說,民生銀行將戰略客戶作為“牛鼻子”,與客戶建立“總對總”關系,互為戰略、互為客戶、互為生態,為客戶提供總分支一體化全方位服務。

總體看,根據年報,該行在資產配置上堅持信貸為主,推動各類貸款增長;負債方面,堅持量價并重的管理原則,推動存款增長及存款占比上升的同時,加強高成本負債管理。通過資產負債結構優化,降低定價下降對凈息差的影響。

展望2023年,年報稱,民生銀行將繼續圍繞凈息差管理目標,堅持回歸本源、回歸客戶,持之以恒構建穩健、高效的資產負債結構。在著力提升信貸資產運行質效、夯實存款為主的負債結構的同時,大力推動零售貸款增長,強化低成本核心負債支撐。

同時,民生銀行將積極應對市場變化,靈活配置投資類及市場化資產負債,提升資金使用效率,努力緩解凈息差下降壓力。

封面圖片來源:600016.SH

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP