每日經濟新聞 2023-03-31 23:01:41

◎一季度超半數百強房企累計業績同比增長,其中同比增幅大于30%的企業數量達到38家。央國企及部分優質民企憑借熱點城市布局以及積極的推盤去化,表現出較強的抗周期韌性。其中,中海、華潤、招商、華發、建發業績表現突出,累計業績增幅超50%;綠城、龍湖的累計業績增幅也在30%以上。

每經記者 包晶晶 每經編輯 魏文藝

2023年已過去四分之一,房企的銷售業績表現如何?

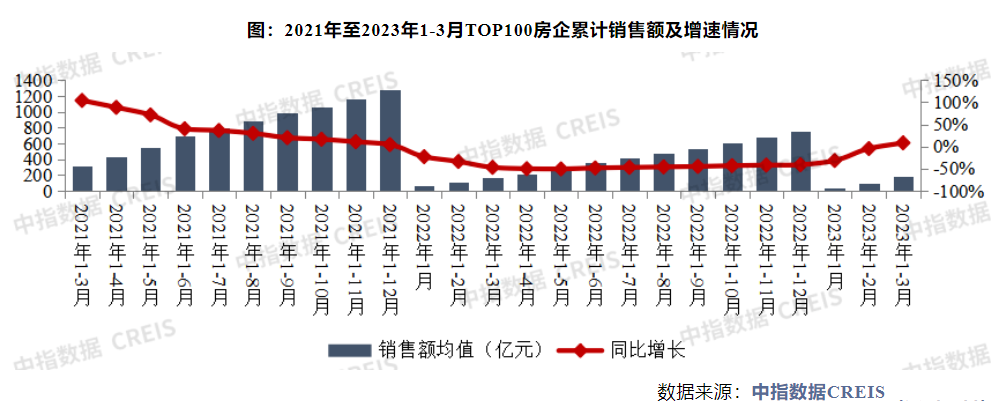

3月31日晚,中指研究院、克而瑞、億翰智庫等多家研究機構發布了2023年1-3月中國房地產企業銷售業績情況。從中指研究院公布的數據來看,一季度TOP100房企銷售總額17589.5億元,同比增長8.2%,自2022年以來首次實現正增長;3月單月銷售額環比上升36.7%,同比上升24.6%,繼續保持雙增長態勢。

《每日經濟新聞》記者注意到,在TOP3陣營中,保利發展率先突破千億元規模,以1138億元的銷售額繼續領跑百強榜;萬科和碧桂園分別以993.3億元和880億元排在第二、三位。

2023年1-3月房企銷售業績排行榜 來源:中指研究院

3月單月,部分頭部房企銷售“狂飆”。保利、中海和萬科當月的銷售額分別達503億元、430億元和420億元。

另據克而瑞統計,一季度超半數百強房企累計業績同比增長,其中同比增幅大于30%的房企達38家。央國企及部分優質民企憑借熱點城市布局以及積極的推盤去化,表現出較強的抗周期韌性。其中,中海、華潤、招商、華發、建發業績表現突出,累計業績增幅超50%,中海更是較去年同期大漲74%。綠城、龍湖的累計業績增幅也在30%以上。

此外,一季度銷售額超千億元的房企有1家,較去年同期減少1家;銷售額超百億元的房企共50家,較去年同期增加4家;銷售額超50億元的房企共77家,較去年同期減少4家。

“預計4月份房企銷售額同比將會延續增長態勢。”中指研究院表示,隨著經濟預期邊際好轉,各地寬松政策持續出臺及落地,消費者購房預期進一步上升,需求得到一定釋放,疊加房企緊抓機遇加速推盤,3月銷售額有較大提升。

記者注意到,1-3月TOP100房企銷售門檻值為26.4億元,相比去年同期的34.9億元仍有不少的距離。

不過,房企各個陣營的銷售額均值大多出現了正增長。其中,TOP10房企銷售額均值為742.6億元,較去年同期增長10.8%;

TOP11-30增速最快,較上年同期增長13.4%;TOP30房企緊抓政策端利好和購房預期上升機遇,加速推盤,加大營銷力度,銷售額快速回升;TOP51-100房企銷售額均值為58.5億元,同比增長5.4%。

相較而言,TOP31-50房企銷售額略顯疲軟,銷售均值為114.8億元,同比下降5.2%,但降幅持續收窄。從市場復蘇情況來看,該陣營企業布局較為單一,因此受影響較大。

一季度百強房企業績實現同比增長,與開年以來房地產市場普遍回暖有關。

據克而瑞監測,3月份重點30城新房供應爆發,環比大增164%;成交雖同環比齊增,但增幅有收窄趨勢,一季度累計成交上漲21%,市場延續穩步修復行情。

分能級來看,一線城市因供應顯著放量,成交大幅回升,同環比漲幅5成。北京、上海熱點恒熱,深圳低位回升。廣州同樣迎來階段性放量行情,3月單月突破100萬平方米,累計同比上漲26%,漲幅在4個一線城市中居首。重點二三線城市3月成交延續回暖態勢,回升幅度不及一線城市顯著。

從區域來看,3月份長三角地區樓市整體活躍度表現較好,如上海、杭州在供應放量下新房市場成交規模走高,二手房市場延續回暖態勢,杭州土拍市場升溫等因素對購房者置業情緒亦產生一定帶動作用。部分三四線城市如揚州、昆山等城市樓市也保持一定活躍度。

珠三角多個城市樓市活躍度較高,在低基數下,3月廣州、東莞、惠州的新房成交面積同比增幅超50%。京津冀、山東地區核心城市如北京、青島新房成交穩中有增。中西部地區樓市整體延續回暖趨勢,不同城市呈現分化態勢,武漢新房成交面積同比增長近四成,長沙新房成交面積同比環比繼續增長,但下半月市場活躍度略有下行。

中指研究院指出,在經歷了一季度市場的階段性升溫后,二季度銷售有望回歸正常市場節奏。當前市場也面臨較多不確定性,恢復的基礎尚不牢固,考慮到支撐2-3月需求恢復最重要的因素是疫情后積壓需求的集中釋放,這一因素在二季度對市場的支撐作用將會邊際轉弱。同時,居民收入預期尚未根本扭轉,購房者對期房無法正常交付的擔憂和房價下跌預期等依然是制約新房銷售修復的關鍵因素。

克而瑞則認為,4月樓市成交將延續弱復蘇,增長動能還將轉弱。熱點城市如北京、上海、杭州、成都等改善需求持續釋放,預期高位運行,整體企穩。但是預期本輪需求釋放之后,多數城市也將恢復筑底態勢,若后續漲價或取消優惠,無政策利好疊加刺激,市場會有壓力。二線城市主力熱銷項目后續受限供應縮量或錯配,回暖持續性受制于供給約束。

【每經房產原創,喜歡請關注微信號Real-estate-Circle】

封面圖片來源:視覺中國-VCG211101835839

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP