每日經濟新聞 2023-04-11 11:33:38

◎在招股書中,鮮活飲品認為,2020年、2021年、2022年,公司產能利用率總體處于較高水平,銷售旺季產能較為緊張。公司本次募集資金投資項目建成達產后,公司產能將有較大提升。公司募集資金投資項目系綜合考慮未來宏觀經濟發展、公司所處行業和市場環境變化、公司自身發展戰略和經營情況等因素后確定。

每經記者 朱成祥 每經編輯 董興生

近日,蜜雪冰城又一家供應商鮮活飲品擬登陸A股市場。3月3日,蘇州鮮活飲品股份有限公司(以下簡稱“鮮活飲品”)深圳主板IPO獲受理。

鮮活飲品主要從事飲品類、口感顆粒類、果醬類和直飲類等產品的研發、生產和銷售,屬于新茶飲供應鏈的重要環節。已與蜜雪冰城、書亦燒仙草、CoCo都可、古茗、滬上阿姨、7分甜、樂樂茶、冰雪時光、吾飲良品、700CC、阿水大杯茶和巡茶等茶飲企業以及瑞幸咖啡、盒馬鮮生等新零售企業建立了長期穩定的合作關系。

不過,公司毛利率水平卻逐年下降。2020年、2021年和2022年,鮮活飲品綜合毛利率分別為42.31%、33.64%和25.05%,呈現明顯的下滑趨勢。

鮮活飲品表示,目前,新茶飲市場滲透率較低。其引用“奈雪的茶”招股說明書所披露的內容:2020年,中國現制茶飲的每年人均消費量為6.2杯,而對標成熟市場2020年人均消費量超過50杯,仍有較大差距。未來隨著消費升級、Z世代崛起及新茶飲第四餐消費屬性驅動,新茶飲市場滲透率有望進一步提高。

雖然新茶飲滲透率有望進一步提高,但新茶飲供應商的競爭卻愈發白熱化。對于毛利率連續下滑,鮮活飲品表示,主要受下游市場需求、行業競爭程度、產品銷售價格、產品結構、原材料采購價格、人工成本等多個因素的影響。“如果未來前述因素發生不利變化,而公司未能采取有效的應對措施,將導致公司毛利率下降,進而影響公司的經營業績。”

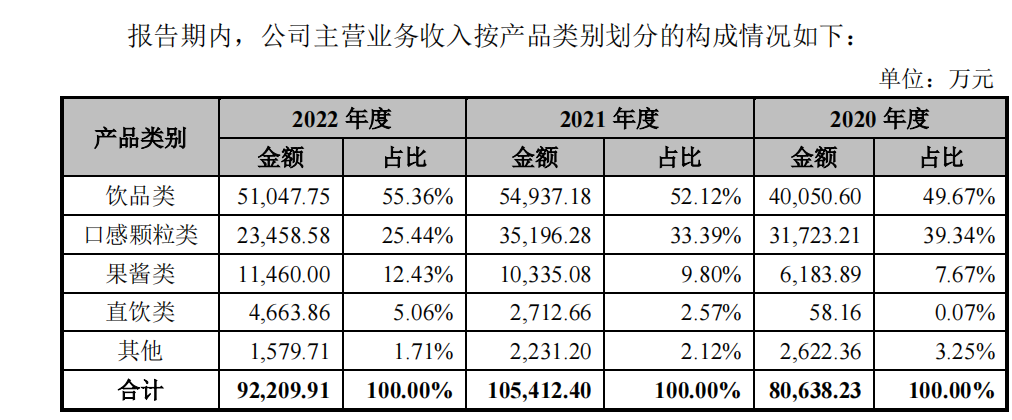

具體而言,對其毛利率影響較大的當屬口感顆粒類產品。2021年,口感顆粒類產品銷售價格下降,導致其銷售收入占比由上年的39.34%下跌至33.39%,毛利率由上年的57.77%下降至43.62%,為主營業務毛利率變動最主要的原因。

圖片來源:招股書截圖

2022年,口感顆粒類產品銷售價格持續下降,導致其銷售收入占比由上年的33.39%下跌至25.44%,毛利率由上年的43.62%下降至20.75%,同樣也是主營業務毛利率變動最主要的原因。

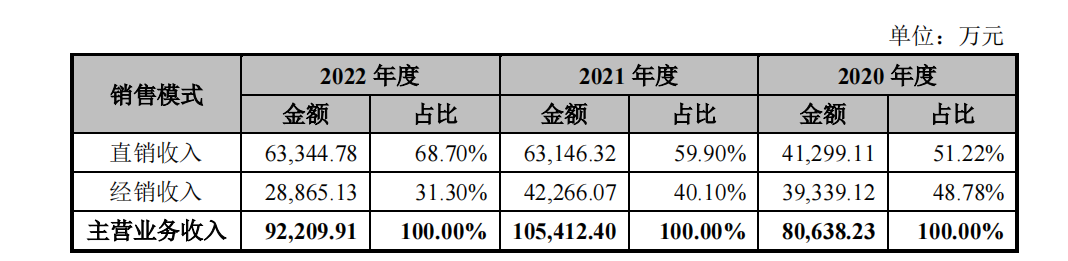

2020年至2022年,無論是直銷還是經銷,鮮活飲品毛利率水平都大幅下降。2020年,公司直銷、經銷毛利率分別為46.13%、38.22%,至2022年降為24.42%、27.52%,分別下降21.71個百分點、10.81個百分點。

可以看出,直銷業務毛利率下降尤甚。對此,鮮活飲品表示,2021年及2022年,公司口感顆粒類產品因市場競爭加劇,銷售價格及產品毛利下降較多,而直銷模式下口感顆粒類產品的銷售占比相較于經銷模式較高,導致直銷模式的綜合毛利率下降較多。

圖片來源:招股書截圖

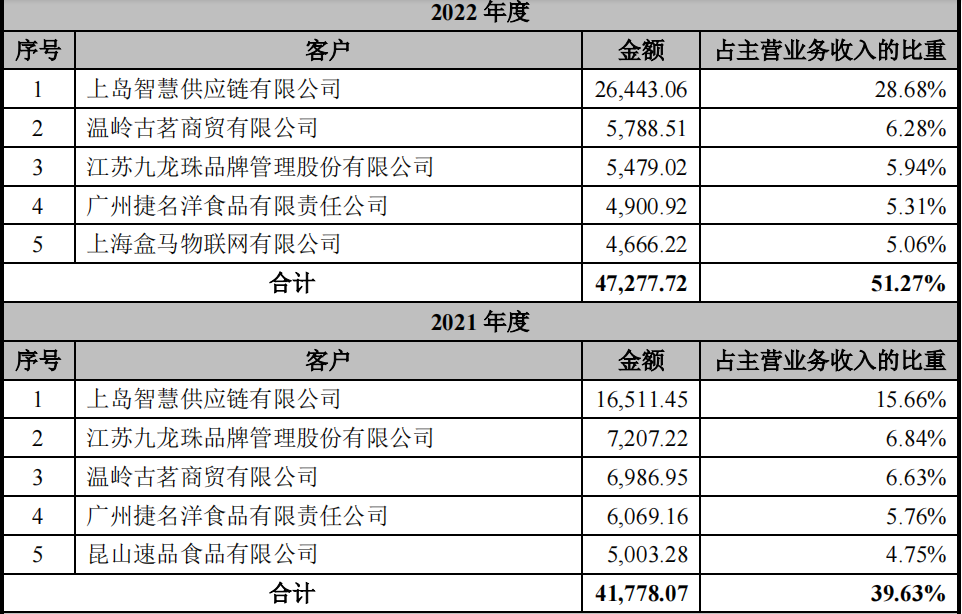

另一大因素在于蜜雪冰城的采購。招股說明書(申報稿)顯示,上島智慧供應鏈有限公司(以下簡稱“上島供應鏈”)為鮮活飲品主要的直銷客戶之一,其主要向公司采購飲品類產品,因其采購規模大,具有較強的議價能力,公司向其銷售的飲品類產品銷售價格及毛利率較低,導致直銷模式的綜合毛利率下降較多。

而上島供應鏈正是蜜雪冰城股份有限公司全資子公司。2020年,上島供應鏈未進入鮮活飲品前五大客戶;2021年,上島供應鏈成為鮮活飲品第一大客戶,銷售金額1.65億元,占營收比重為15.66%;2022年,上島供應鏈仍為其第一大客戶,銷售金額增至2.64億元,占營收比重增至28.68%。

圖片來源:招股書截圖

盡管蜜雪冰城成為公司第一大客戶,且2022年對蜜雪冰城銷售收入大漲,但鮮活飲品2022年總營收仍錄得負增長。該年度營收為9.29億元,較上年同期的10.64億元有所下降。

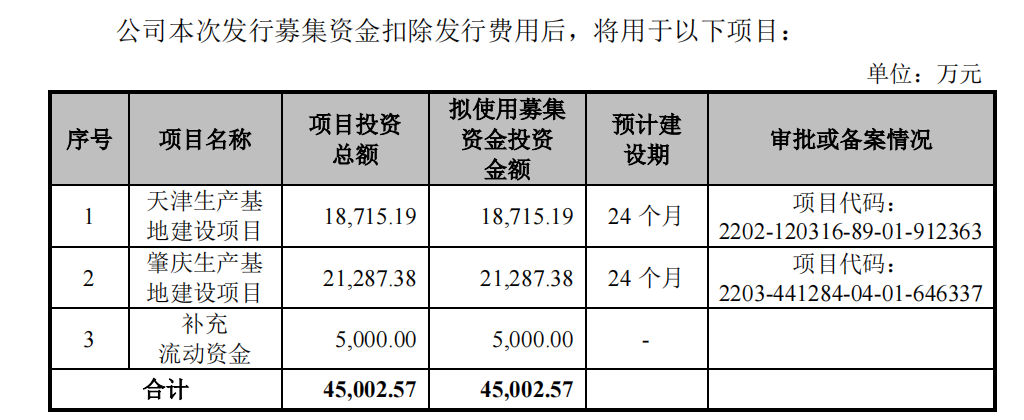

不僅如此,2021年,鮮活飲品產能利用率達79.24%,2022年降至70.50%。在產能利用率下降的背景下,鮮活飲品仍計劃募集資金擴建產能。其擬投入1.87億元用于天津生產基地建設項目;擬投入2.13億元用于肇慶生產基地建設項目。

對于產能利用率下降,公司為何仍計劃擴建產能的問題,《每日經濟新聞》記者于4月10日下午致電鮮活飲品,其工作人員表示領導不在。隨后記者又發送采訪函,截至發稿尚未收到回復。

圖片來源:招股書截圖

在招股書中,鮮活飲品認為,2020年、2021年、2022年,公司產能利用率總體處于較高水平,銷售旺季產能較為緊張。公司本次募集資金投資項目建成達產后,公司產能將有較大提升。公司募集資金投資項目系綜合考慮未來宏觀經濟發展、公司所處行業和市場環境變化、公司自身發展戰略和經營情況等因素后確定。

不過,公司也表示,如果未來下游市場需求不及預期,或者公司對下游市場的開拓不足,公司將面臨產品銷售無法達到預期目標,產能無法完全消化的風險。

需要注意的是,鮮活飲品部分上游供貨商已直接進入本行業,公司部分下游客戶新茶飲品牌商也不斷向供應鏈上游延伸,使得鮮活飲品所處行業的競爭日益激烈。在激烈的市場競爭壓力下,除需持續提供價格競爭優勢之產品外,更需為客戶提供穩定、安全的產品質量及多樣化產品選擇。

封面圖片來源:每經記者 文多 攝(資料圖)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP