每日經(jīng)濟(jì)新聞 2023-04-12 20:39:22

◎長(zhǎng)期以來,央企作為我國(guó)國(guó)民經(jīng)濟(jì)中不可忽視的中堅(jiān)力量,在經(jīng)濟(jì)發(fā)展中承擔(dān)了重要角色。然而,由于多種原因,央企的估值水平長(zhǎng)期偏低,這在一定程度上影響了它們的發(fā)展和投資者的信心。隨著打造“中國(guó)特色估值體系”這一概念的提出,央企估值水平修復(fù)也隨之啟動(dòng)。

每經(jīng)記者 楊夏 每經(jīng)編輯 董興生

自去年11月21日中國(guó)證監(jiān)會(huì)主席易會(huì)滿在金融街論壇年會(huì)上談及上市公司結(jié)構(gòu)與估值問題,首次提出“中國(guó)特色估值體系”以來,央企二級(jí)市場(chǎng)估值問題持續(xù)受到關(guān)注。2月2日,2023年證監(jiān)會(huì)系統(tǒng)工作會(huì)議也再次強(qiáng)調(diào)了逐步完善具有中國(guó)特色的估值體系。

長(zhǎng)期以來,央企作為我國(guó)國(guó)民經(jīng)濟(jì)中不可忽視的中堅(jiān)力量,在經(jīng)濟(jì)發(fā)展中承擔(dān)了重要角色。然而,由于多種原因,央企的估值水平長(zhǎng)期偏低,這在一定程度上影響了它們的發(fā)展和投資者的信心。隨著打造“中國(guó)特色估值體系”這一概念的提出,央企估值水平修復(fù)也隨之啟動(dòng)。

圖片來源:視覺中國(guó)-VCG211298090733

Wind數(shù)據(jù)顯示,截至4月6日,Wind中字頭央企指數(shù)2023年內(nèi)漲幅超過13%,遠(yuǎn)高于上證指數(shù)漲幅(7.23%)。其中,中航電測(cè)(SZ300114,股價(jià)49.69元,市值293.55億元)、中遠(yuǎn)海科(SZ002401,股價(jià)26.99元,市值100.38億元)、中國(guó)衛(wèi)通(SH601698,股價(jià)20.34元,市值859.24億元)等中字頭央企股價(jià)漲幅均超過80%。即使“笨重”如中國(guó)移動(dòng)(SH600941,股價(jià)97.25元,市值20780.15億元)、中國(guó)石油(SH601857,股價(jià)6.83元,市值12500.33億元),今年也分別斬獲了44%和24%的漲幅。

2022年,國(guó)企改革三年行動(dòng)正式收官。回顧過去三年的改革,國(guó)有企業(yè)取得了重大成果和寶貴經(jīng)驗(yàn)。《每日經(jīng)濟(jì)新聞》記者嘗試通過回顧A股中字頭企業(yè)過去三年的財(cái)務(wù)表現(xiàn)和市場(chǎng)表現(xiàn),剖析近期央企估值重塑背后的邏輯。

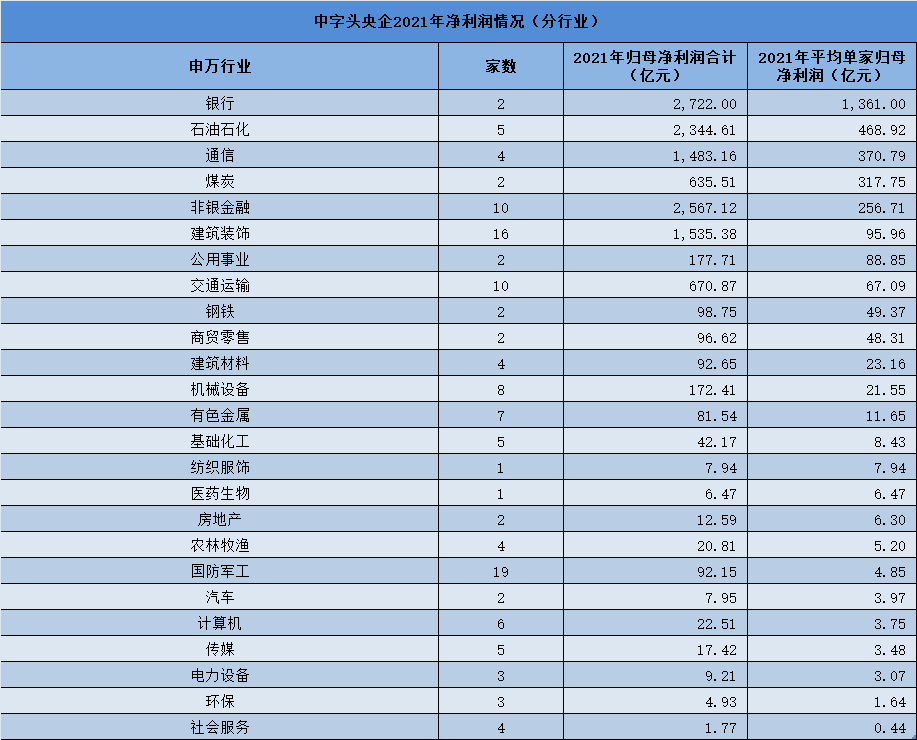

以Wind中字頭央企指數(shù)成分股為樣本,A股上市公司中“中字頭”央企共有129家。截至4月6日,A股共有5138家上市公司,“中字頭”公司數(shù)量?jī)H占3%。但以2021年累計(jì)歸屬母公司股東凈利潤(rùn)計(jì)算,中字頭2021年累計(jì)實(shí)現(xiàn)歸母凈利潤(rùn)1.29萬億元,占A股上市公司歸母凈利潤(rùn)總額的25%。

數(shù)據(jù)來源:Wind 每經(jīng)記者 整理

從行業(yè)分布來看,“中字頭”央企主要分布在銀行、非銀金融、石油石化等傳統(tǒng)行業(yè),而高端制造、科技、醫(yī)藥等新興行業(yè)數(shù)量偏少。從利潤(rùn)表現(xiàn)來看,除銀行、非銀金融、石油石化行業(yè)外,通信是平均單家歸母凈利潤(rùn)最高的行業(yè),這也得益于近年來國(guó)內(nèi)電信運(yùn)營(yíng)商5G、云業(yè)務(wù)等收入的持續(xù)增長(zhǎng)。

央企具有業(yè)務(wù)穩(wěn)健、盈利穩(wěn)定的特點(diǎn),具備長(zhǎng)期穩(wěn)定分紅的先決條件。提高分紅水平,也是一種改善市場(chǎng)對(duì)央企經(jīng)營(yíng)、盈利能力認(rèn)知的途徑。據(jù)Wind數(shù)據(jù)統(tǒng)計(jì),2019年~2021年,“中字頭”平均現(xiàn)金分紅比例分別為30.78%、33.92%、36.78%,盡管仍略低于A股市場(chǎng)平均分紅比例37.98%、38.73%、40%,但也呈現(xiàn)出逐年提升的態(tài)勢(shì)。

作為國(guó)民經(jīng)濟(jì)支柱之一,央企也擔(dān)負(fù)著解決就業(yè)的重要任務(wù)。截至4月6日,129家“中字頭”央企員工總數(shù)合計(jì)超過570.74萬人,占A股上市公司員工總數(shù)的19.28%。

從市盈率角度看,2010年3月至2023年3月,中證國(guó)企指數(shù)的估值平均值為11.99倍,低于A股指數(shù)的13.33倍;在市凈率方面,2010年3月至2023年3月,中證國(guó)企指數(shù)的市凈率平均值為1.19倍,低于A股指數(shù)的1.34倍。

與央企在國(guó)民經(jīng)濟(jì)中的重要地位相比,中字頭上市公司市值占A股總市值比例僅約為16%,其創(chuàng)造利潤(rùn)的能力與其市值水平并不完全匹配。2023年3月6日,全國(guó)政協(xié)委員、上交所總經(jīng)理蔡建春曾表示:“與5年前相比,國(guó)有上市公司利潤(rùn)增長(zhǎng)70%,但市值僅增長(zhǎng)10%;市凈率為0.86倍,下降30%,明顯低于全市場(chǎng)1.6倍的平均水平,要促進(jìn)央企估值水平合理回歸,推動(dòng)央企上市公司質(zhì)量提升。”

武漢科技大學(xué)金融證券研究所所長(zhǎng)董登新在接受《每日經(jīng)濟(jì)新聞》記者電話采訪時(shí)表示,目前央企二級(jí)市場(chǎng)估值偏低的主要原因在于部分產(chǎn)業(yè)先進(jìn)性不足、成長(zhǎng)性偏低、研發(fā)創(chuàng)新投入動(dòng)力有限。首先,央企目前多分布于傳統(tǒng)行業(yè)中,而傳統(tǒng)行業(yè)的產(chǎn)業(yè)先進(jìn)性不足。同時(shí)由于大部分央企在過去已經(jīng)經(jīng)歷過高速成長(zhǎng)和規(guī)模擴(kuò)張的階段,增長(zhǎng)速度放緩。部分“中字頭”央企在所處行業(yè)中具有壟斷優(yōu)勢(shì)和規(guī)模優(yōu)勢(shì),在研發(fā)創(chuàng)新投入動(dòng)力上與民企存在差距。

在目前的A股市場(chǎng)中,二級(jí)市場(chǎng)估值體系往往取決于資產(chǎn)內(nèi)在價(jià)值和投資者偏好。

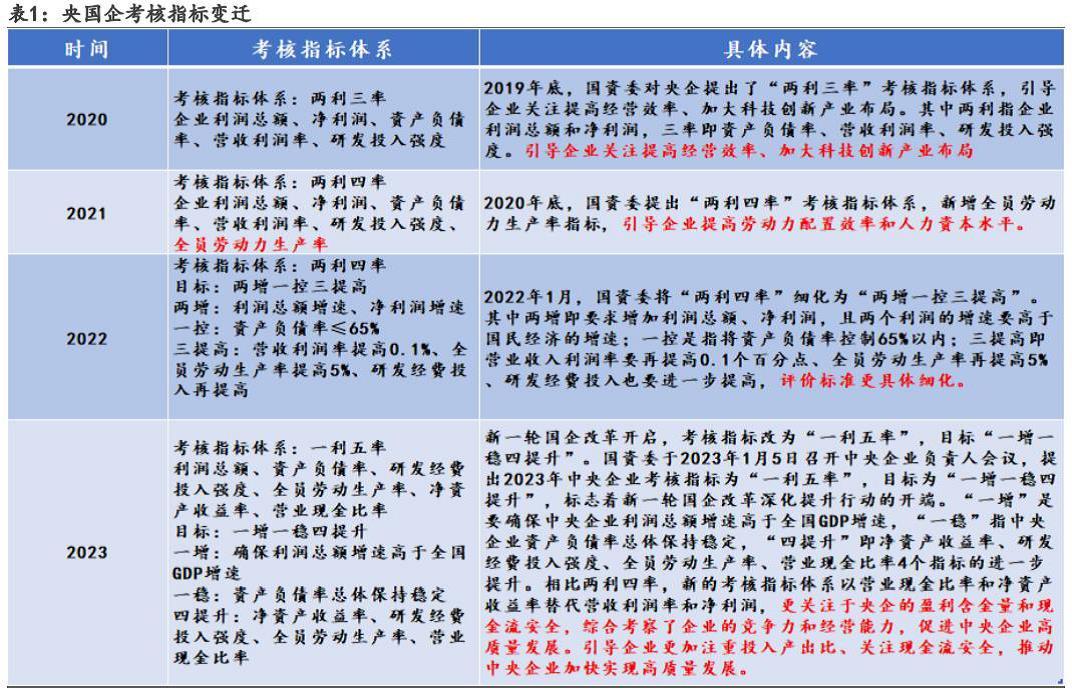

近年來,國(guó)企改革已從創(chuàng)新試點(diǎn)期過渡到縱深推進(jìn)期,央企和地方國(guó)企改革完成率超98%。從黨的二十大報(bào)告中提出“深化國(guó)資國(guó)企改革,加快國(guó)有經(jīng)濟(jì)布局優(yōu)化和結(jié)構(gòu)調(diào)整,推動(dòng)國(guó)有資本和國(guó)有企業(yè)做強(qiáng)做優(yōu)做大,提升企業(yè)核心競(jìng)爭(zhēng)力”,到提出“探索建立具有中國(guó)特色的估值體系”,都說明國(guó)企改革之路仍在前行中。其中,頗為引人關(guān)注的是近幾年針對(duì)國(guó)企考核指標(biāo)體系的調(diào)整。

圖片來源:慧博投研

從2019年底首次引入“兩利三率”(即企業(yè)利潤(rùn)總額、凈利潤(rùn)、資產(chǎn)負(fù)債率、營(yíng)收利潤(rùn)率、研發(fā)投入強(qiáng)度),到2023年1月調(diào)整為“一利五率”(即利潤(rùn)總額、研發(fā)經(jīng)費(fèi)投入強(qiáng)度、全員勞動(dòng)生產(chǎn)率、凈資產(chǎn)收益率、營(yíng)業(yè)現(xiàn)金比率、資產(chǎn)負(fù)債率),逐步強(qiáng)化對(duì)盈利能力、研發(fā)投入、現(xiàn)金流質(zhì)量等市場(chǎng)化指標(biāo)的考核。這也將直接推動(dòng)企業(yè)內(nèi)在價(jià)值的重塑調(diào)整。

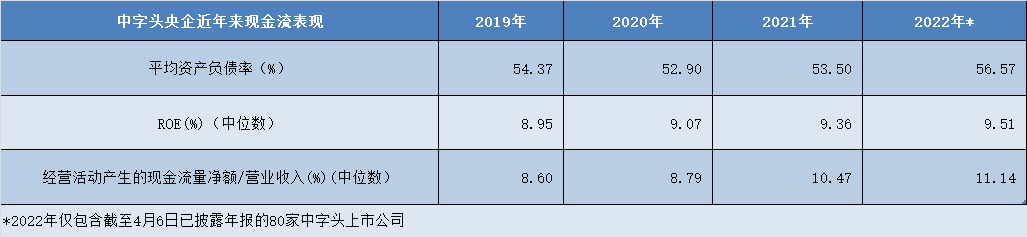

從數(shù)據(jù)表現(xiàn)來看,中字頭上市公司近年來資產(chǎn)負(fù)債率波動(dòng)較小,ROE(凈資產(chǎn)收益率)和經(jīng)營(yíng)活動(dòng)現(xiàn)金流/營(yíng)業(yè)總收入比率中位數(shù)則呈現(xiàn)逐年上升趨勢(shì)。

數(shù)據(jù)來源:Wind 每經(jīng)記者 整理

董登新認(rèn)為,目前央企估值重塑的核心在于投資者結(jié)構(gòu)的改變。目前A股市場(chǎng)仍然以散戶為主,盡管散戶交易占比已經(jīng)由過去的百分之八九十降低至70%左右,但仍未改變A股以散戶交易為主的市場(chǎng)結(jié)構(gòu)。而散戶更關(guān)注波動(dòng)性、成長(zhǎng)性更大的小盤股,通過短期波動(dòng)來賺取收益,而機(jī)構(gòu)投資者更偏向于長(zhǎng)期持有盈利穩(wěn)定、現(xiàn)金分紅能力強(qiáng)的藍(lán)籌股,二者對(duì)于不同股票類型的偏好也導(dǎo)致了央企估值定價(jià)的偏移。

“改變國(guó)企估值過低的現(xiàn)象,這兩個(gè)方面我覺得是最重要的,一個(gè)是投資結(jié)構(gòu)的改變,再一個(gè)就是國(guó)企現(xiàn)金分紅更大方,或者是按季度分紅。”董登新表示。

據(jù)Wind數(shù)據(jù)統(tǒng)計(jì),2019年~2021年,中字頭上市公司年度現(xiàn)金分紅金額分別為2531.75億元、2716.33億元、4589.50億元。截至2023年4月6日,中字頭上市公司股息率平均數(shù)為2.14%,高于A股整體平均股息率(1.57%)。

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2024 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112