每日經濟新聞 2023-04-13 14:01:27

◎4月12日,電池級碳酸鋰下跌3500元/噸,均價報19.9萬元/噸。不到半年的時間,電池級碳酸鋰市場價格從每噸近60萬元跌破20萬元,跌幅超過60%。

◎張茂林認為,從鋰礦的開采成本到產出碳酸鋰的綜合成本,再加上合理利潤,“我們認為10萬元~15萬元/噸是比較理想和健康的價格區間。”

每經記者 張懷水 陳俊杰 每經編輯 陳星

去年被資本市場瘋狂追捧的碳酸鋰,如今正經歷一路下跌。

據上海鋼聯發布的數據,4月12日,部分鋰電材料報價下跌,電池級碳酸鋰下跌3500元/噸,均價報19.9萬元/噸,工業級碳酸鋰下跌3500元/噸,均價報16.65萬元/噸。這意味著,不到半年的時間,電池級碳酸鋰市場價格從每噸近60萬元跌破20萬元,跌幅超過60%。

“我認為供需錯配可能是去年上漲主要原因。今年價格下跌是行業回歸理性的過程。”中國電池產業研究院院長吳輝接受《每日經濟新聞》記者采訪時說。

4月11日,2023“鋰電之都”產業生態及供應鏈大會在四川省射洪市舉辦。記者在現場注意到,與會專家普遍認為,全球鋰電市場規模保持快速增長,我國作為全球最大的鋰電池消費市場,打造更為安全、更具韌性、可持續性的鋰電產業鏈供應鏈已經迫在眉睫。

2023“鋰電之都”產業生態及供應鏈大會在四川省射洪市舉辦 圖片來源:每經記者 張懷水 攝

中國綠色供應鏈聯盟理事長金書波表示,推動鋰電產業綠色低碳高質量發展,必須堅持創新驅動,堅持綠色發展,堅持開放協作。

中國電子信息產業發展研究院黨委書記劉文強指出,我國鋰電產業供給側結構性改革持續推進,鋰電技術創新和轉型升級步伐加快,先進產品供給能力不斷提升。全球鋰電市場規模保持快速增長,但鋰電產業仍面臨產業鏈重組、供應鏈重塑、價值鏈重構等挑戰。

“我國作為全球最大的鋰電池消費市場,鋰電產業鏈供應鏈亦面臨鋰礦資源供給不足、提鋰技術約束等問題。打造更為安全、更具韌性、可持續性的鋰電產業鏈供應鏈已經迫在眉睫。”

當日,2022中國鋰電產業發展指數(遂寧指數)也對外發布。

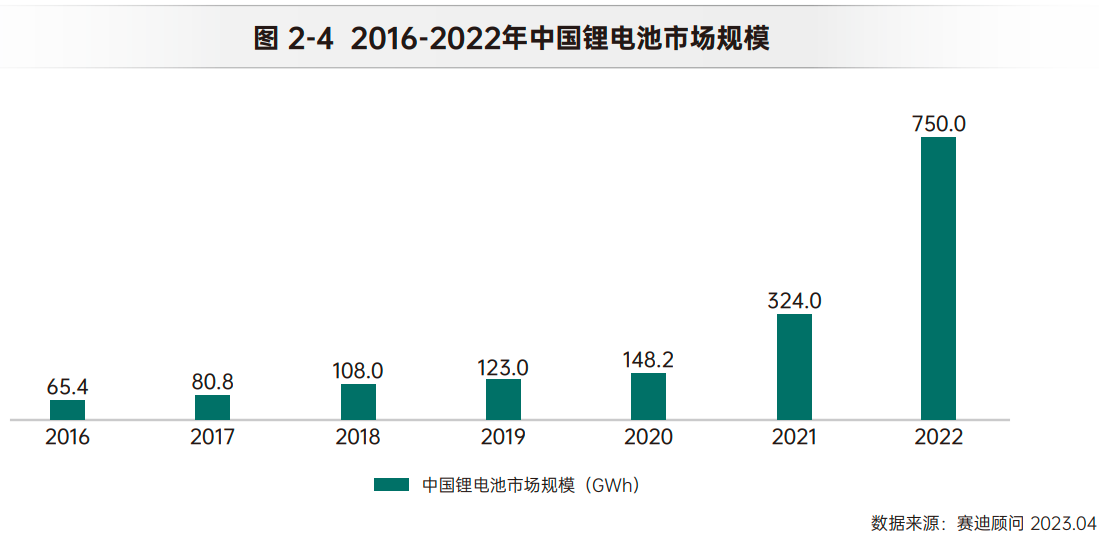

該指數顯示,中國已連續六年成為全球最大的鋰電池市場。2022年,全球鋰電池市場規模超過1100.0GWh,其中,中國鋰電池市場規模750.0GWh,占全球比重近七成,鋰電池全球市場占有率進一步提高。

中國鋰電池市場規模快速增長 圖片來源:遂寧指數報告

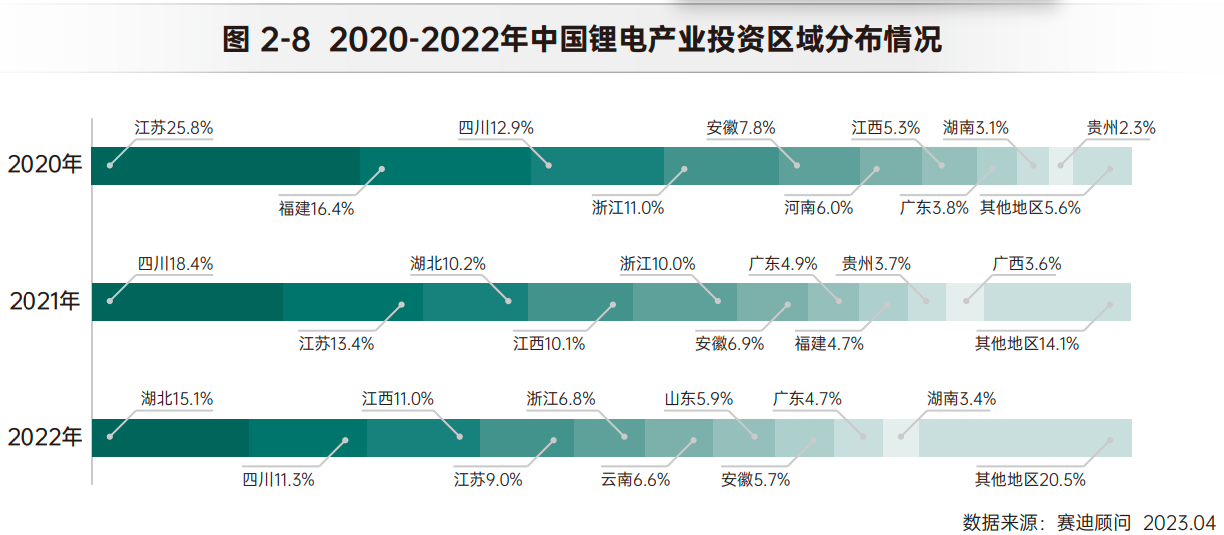

與此同時,產業投資由東南沿海向中西部轉移。指數報告顯示,從投資布局看,2019年以來,鋰電產業投資的重點區域由東南沿海逐漸向中西部省(區、市)轉移。2022年,湖北鋰電項目投資額居全國第一位,投資額共計達2717.7億元,占全國鋰電項目投資總額的15.1%,四川居第二位,占11.3%。

鋰電產業投資重點區域由東南沿海向中西部轉移 圖片來源:遂寧指數報告

從區域競爭格局來看,中國鋰電池產業已初步形成以華東地區為核心,華中與華南地區加快發展,西南與西北地區快速擴張,華北與東北重點地區強化優勢的全面發展態勢。

碳酸鋰為主要鋰鹽產品之一,電池級碳酸鋰是鋰電池的重要原材料,主要用于磷酸鐵鋰、鈷酸鋰以及部分三元鋰類的正極材料。

根據中國汽車工業協會數據,一季度,我國新能源汽車產銷量分別達到165萬輛和158.6萬輛,同比分別增長27.7%和26.2%;新能源汽車出口24.8萬輛,同比增長1.1倍。

但這并沒有剎住碳酸鋰價格一路下探的趨勢。鋰價“跌跌不休”背后的邏輯到底是什么?價格拐點何時到來?

吳輝接受《每日經濟新聞》記者采訪時認為,鋰價下探第一個原因是供需錯配。去年下游對鋰的需求爆發式增長,上游沒有預測到,導致供需失衡。“今年以來,整個下游的需求不及預期,尤其一季度,不少企業都在清理庫存,行業預期太低,導致供需關系出現反轉。”

富臨新能源商務中心高級總監張茂林接受《每日經濟新聞》記者采訪時表示,鋰價忽高忽低對整個產業鏈而言是不健康、不正常的。前些年,國家鼓勵發展新能源產業,各行業爭相做正極材料,甚至跨行業的企業也在做,大家都在說擴產能,給市場端造成了一種假象。

“鋰資源從礦端開發到產出有一個過程,中下游產能井噴式暴漲導致了供需矛盾和不平衡,從而導致鋰價飛速、不健康上漲。”張茂林表示,鋰市場進入白熱化,疊加去年四季度將今年一季度的量提前釋放,造成需求一路下行。

鋰價拐點何時到來?張茂林認為,從鋰礦的開采成本到產出碳酸鋰的綜合成本,再加上合理利潤,“我們認為10萬元~15萬元/噸是比較理想和健康的價格區間。”

富臨新能源商務中心高級總監張茂林接受每經記者采訪 圖片來源:每經記者 張懷水 攝

吳輝對《每日經濟新聞》記者表示,碳酸鋰的加工費并不貴,約3萬元~5萬元一噸,價格波動主要是礦石價格波動。“之前鋰價五六萬元一噸也有過。我認為到10萬元會形成一個支撐。”吳輝說,未來,電動汽車擴產的同時,讓更多人用得起、低成本是趨勢。所以,20萬元一噸的價格仍然較難實現下游電動汽車降成本的路線圖。

一位不愿透露姓名的行業內人士向記者表示,資本炒作后,去庫存是不少鋰電企業的當務之急,也是行業內公開的秘密。當整個市場庫存消解得差不多,采購量有望好轉。

根據SMM數據,2022年中國碳酸鋰產能約54萬噸,產量約34萬噸,同比增長39.1%,預計2023年還將有大量產能釋放。澳大利亞資源部DISER預計,澳大利亞、智利和阿根廷未來三年內碳酸鋰產量增長超80%,這使得全球碳酸鋰產量將從2022年的68.2萬噸提升到2024年103.4萬噸。

盛新鋰能集團股份有限公司董事長周祎在大會的閉門研討會上表示,過去兩年,由于下游產能和終端需求快速擴張,新能源車產銷量大大增長。今年一季度開始,碳酸鋰價格大幅度下滑,這實際上是價格的回歸。整個產業鏈每個環節經過市場的變化應該回到合理的利潤區間。

針對行業的痛點,周祎建議上游企業加大資源勘探,盡早把國內鋰礦更好地開發和利用起來。

天齊鋰業(射洪)有限公司副總經理江虎成表示,鋰電產業現在是由政策驅動向市場驅動轉型的過程中。在2021年之前,我國鋰電產業是由3C電池逐步向動力電池發展。“今年補貼政策退出,鋰電產業正式由政策驅動向市場驅動轉變,但后疫情時代,以及全球經濟環境不佳,目前市場難以支撐鋰電產業繼續高速發展,甚至有一些降速或失速的問題難以避免。”

江虎成進一步指出,我國從鋰資源消費大國向消費強國轉變過程中,客觀上仍面臨原料資源保障不足的問題。隨著新能源汽車快速增長,刺激產業鏈產能擴張的同時,上游供給端增長略顯緩慢的問題有所凸顯,導致鋰市場階段性供不應求。

記者注意到,根據海關總署公布的數據,2022年全年,我國碳酸鋰進口量達13.6萬噸,同比增長68%,增速比2021年增加6.3個百分點。

另據全球資訊機構GII預測,隨著南美鹽湖提鋰頭部企業增產,中國國內鋰電池產能的繼續擴張帶動對原材料需求的增加,2023年至2032年,中國的碳酸鋰進口量都將持續增長。

封面圖片來源:主辦方供圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP