每日經(jīng)濟新聞 2023-04-19 19:31:57

◎國家統(tǒng)計局新聞發(fā)言人付凌暉表示,總的來看,當前中國經(jīng)濟沒有出現(xiàn)通縮,從下階段來看,物價會穩(wěn)步恢復(fù),價格帶動會逐步增強,不會出現(xiàn)所謂的通貨緊縮情況。

◎羅志恒表示,3月CPI同比下行,反映出當前經(jīng)濟總需求不足、微觀主體信心不振等問題,但這種同比回落只是暫時性的,對此不必過度擔憂。

每經(jīng)記者 張懷水 李宣璋 每經(jīng)實習(xí)記者 周逸斐 每經(jīng)編輯 陳旭

4月18日,國家統(tǒng)計局發(fā)布一季度經(jīng)濟數(shù)據(jù)。初步核算,一季度我國國內(nèi)生產(chǎn)總值284997億元,按不變價格計算,同比增長4.5%,比上年四季度環(huán)比增長2.2%。

從一季度情況看,中國經(jīng)濟復(fù)蘇態(tài)勢明顯,開局良好,多項關(guān)鍵經(jīng)濟指標超預(yù)期,如貨物出口同比增長8.4%,社會消費品零售總額同比增長5.8%,全國城鎮(zhèn)調(diào)查失業(yè)率平均值為5.5%等,彰顯中國經(jīng)濟正企穩(wěn)回升,并具有強勁韌性。

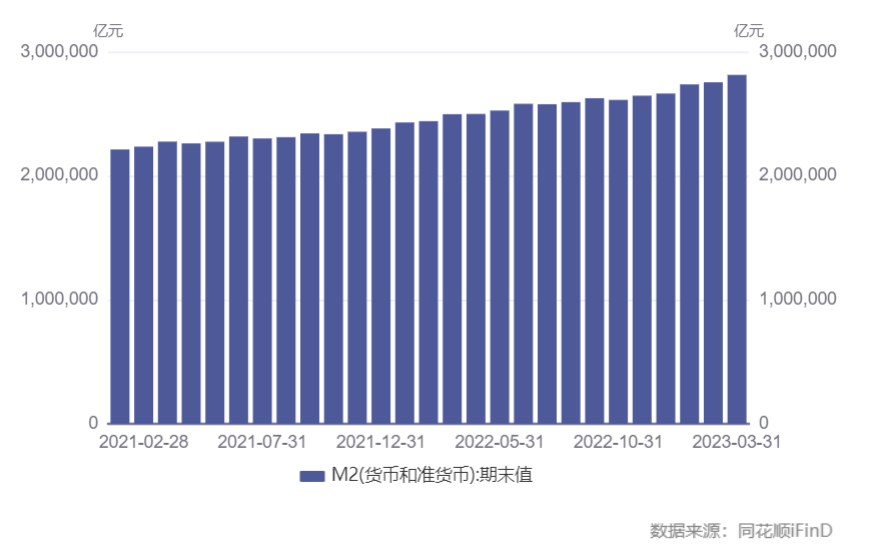

與此同時,央行數(shù)據(jù)顯示,截至3月末,廣義貨幣(M2)余額281.46萬億元,M2同比增長12.7%,增速比上年同期高3個百分點。

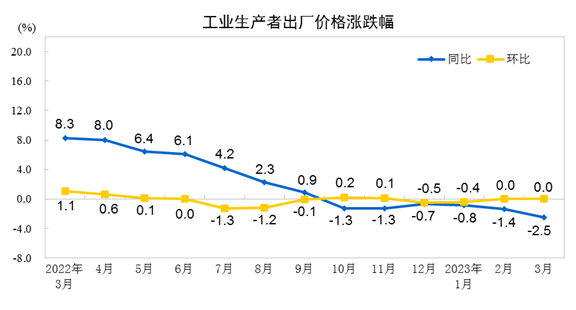

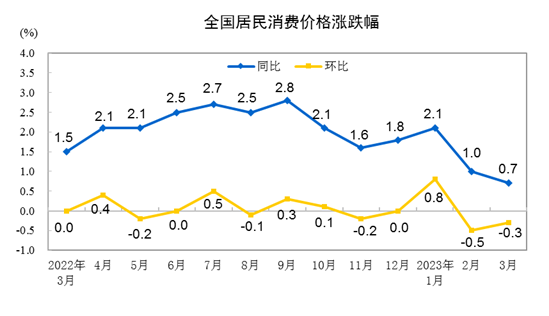

但出乎市場意外的是,3月CPI漲幅卻回落明顯——同比上漲0.7%,處于近兩年來的低位;而PPI同比降幅更進一步擴大至2.5%。

一方面是貨幣供應(yīng)量持續(xù)加大,另一方面物價漲幅卻在回落——這一矛盾的現(xiàn)象讓市場生出了“錢都去哪兒了”的疑問,也在學(xué)界引發(fā)了相關(guān)成因的討論。

對此,國家統(tǒng)計局新聞發(fā)言人、國民經(jīng)濟綜合統(tǒng)計司司長付凌暉4月18日在國新辦發(fā)布會上回應(yīng)記者有關(guān)中國經(jīng)濟有沒有通縮風(fēng)險的提問時表示,最近對于中國經(jīng)濟是否會走入通縮的討論比較多。總的來看,當前中國經(jīng)濟沒有出現(xiàn)通縮,“從下階段來看,物價會穩(wěn)步恢復(fù),價格帶動會逐步增強,不會出現(xiàn)所謂的通貨緊縮情況。”

為此,圍繞一季度經(jīng)濟領(lǐng)域熱點話題,《每日經(jīng)濟新聞》(以下簡稱NBD)記者對中國政策科學(xué)研究會經(jīng)濟政策委員會副主任徐洪才,北京大學(xué)國民經(jīng)濟研究中心主任蘇劍,北京大學(xué)光華管理學(xué)院應(yīng)用經(jīng)濟學(xué)系副教授顏色,粵開證券首席經(jīng)濟學(xué)家、研究院院長羅志恒進行了專訪,試圖通過學(xué)者的觀察,來幫助讀者對當前中國經(jīng)濟的情況形成更清晰的認識。

NBD:對貨幣供應(yīng)量持續(xù)加大和物價漲幅回落這一看似矛盾的現(xiàn)象,需要如何看待?又是基于什么樣的邏輯來進行判斷?

羅志恒 圖片來源:受訪者

羅志恒:我認為這一現(xiàn)象并不具備太特別的意義,當前中國經(jīng)濟依然是處在持續(xù)穩(wěn)健的復(fù)蘇態(tài)勢。

第一,CPI同比漲幅回落不具備持續(xù)性,我認為5月之后將迎來回升。受基數(shù)效應(yīng)影響,今年物價總體大概率呈“√”型走勢,而1-4月CPI同比走弱屬于意料之中。

第二,當前物價只是出現(xiàn)漲跌分化的現(xiàn)象,并非普遍下跌。3月飛機票、賓館住宿、交通工具租賃費、旅游價格分別同比上漲37.0%、6.1%、5.9%和5.3%,漲幅均有擴大。這說明疫情限制解除后,服務(wù)消費恢復(fù)顯著好于商品消費,服務(wù)價格漲勢也好于商品價格。

第三,當前經(jīng)濟持續(xù)恢復(fù),而非衰退。中國經(jīng)濟從疫情模式重回市場經(jīng)濟模式,服務(wù)業(yè)尤其是餐飲等快速恢復(fù),工業(yè)增加值、消費、投資都在向上。3月制造業(yè)和非制造業(yè)PMI指數(shù)分別為51.9%和58.2%,均處于擴張區(qū)間。

第四,貨幣供應(yīng)保持高增長,而非緊縮。3月M2同比增長12.7%,新增信貸和社融均大超市場預(yù)期,一季度金融數(shù)據(jù)明顯偏強。

徐洪才:我覺得從 PPI來看,已經(jīng)出現(xiàn)連續(xù)6個月負增長,這說明在工業(yè)生產(chǎn)領(lǐng)域確實存在收縮的隱憂。

3月PPI延續(xù)近半年來的負增長態(tài)勢,且降幅擴大至2.5% 圖片來源:國家統(tǒng)計局

而在消費品領(lǐng)域,CPI同比漲幅雖然連續(xù)兩個月回落,但總體還在增長。而結(jié)構(gòu)性的、特別是工業(yè)生產(chǎn)領(lǐng)域的收縮苗頭值得關(guān)注,它反映出的是總需求不足,不僅是投資需求不足,消費需求也不足。

3月CPI漲幅回落至一年多以來的低點 圖片來源:國家統(tǒng)計局

除了CPI,我們也要關(guān)注PPI的走勢,因為當前中國經(jīng)濟總體上看還是投資驅(qū)動型,PPI連續(xù)6個月負增長,說明整個投資需求是不足的。基于此,我們更要注重依靠內(nèi)需來拉動經(jīng)濟增長,也就是要讓消費發(fā)揮更大的作用。

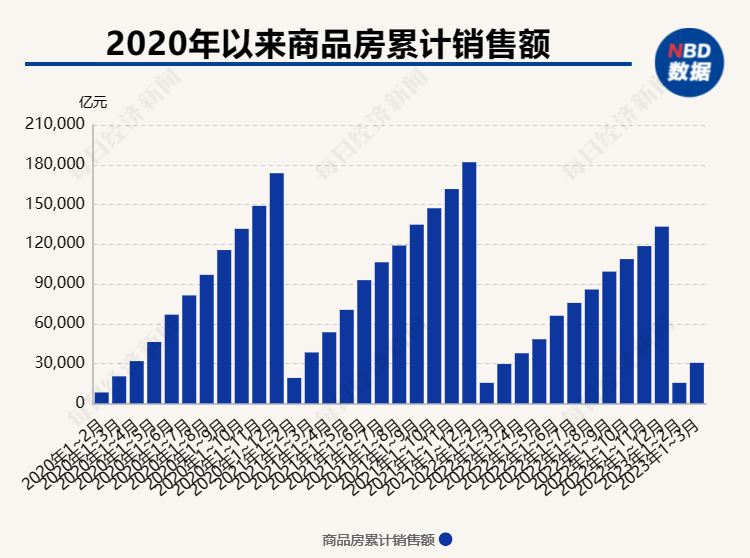

當前消費偏弱存在結(jié)構(gòu)性問題,一方面是住房消費還沒有起來,另一方面,前期汽車消費表現(xiàn)不佳,而這兩塊在消費中的比重占到40%左右。

我國商品房銷售從2022年以來持續(xù)低迷,到2023年1~3月,銷售額一年多以來首次進入正增長區(qū)間

NBD:對當前CPI漲幅回落是否需要擔憂?CPI主要反映日常消費品的價格變化,而在可選消費、長期投資等方面,是否情況并非如此?

徐洪才 圖片來源:受訪者

徐洪才:CPI和豬肉、蔬果、牛奶等日常消費品有關(guān),從需求端來看,價格波動的彈性比較弱,因此,CPI短期波動性不會很大。

但需要注意的是,CPI在全部消費品類中的覆蓋面仍然有限,代表性不足,一些主要的大宗商品消費不在里頭,比如住房和汽車。

與此同時,影響CPI價格波動的因素當中,比如糧食、豬肉等,屬于國家重點調(diào)控領(lǐng)域,因此很難產(chǎn)生較大的波動。

當前國內(nèi)日常消費品的供給是充足的,價格波動對需求的影響比較小,不會隨著經(jīng)濟周期上漲市場上就增加很多消費,或者因經(jīng)濟周期下調(diào)就大幅減少消費。

因此,我們對CPI漲幅回落不用過于擔憂,因為它本身對價格波動的敏感度比較弱。

我想強調(diào)的是,當前M2增速高于社會融資2-3個百分點,說明央行的政策力度是很大的,理論上提供了更強的流動性,但從CPI、PPI走勢看,市場不一定能吸納得了。

我們看到,今年以來,連續(xù)多個月居民部門長期信貸是增長不足的,在整個信貸資金中提供給居民部門的長期信貸資金占比不到10%,居民部門和企業(yè)部門資金的分配嚴重失調(diào),說明供過于求,原因是消費需求不足導(dǎo)致了投資需求萎縮,進而導(dǎo)致了總需求的萎縮。

相比于CPI,我更加關(guān)注PPI的走勢,因為PPI對實體經(jīng)濟的影響更大。

我們可以看到,當前因居民部門長期信貸增長不足,更多的資金流入到實體經(jīng)濟當中,這種情況下PPI連續(xù)負增長,說明工業(yè)企業(yè)的投資活力不強,積極性不高,這是值得關(guān)注的。

一季度,PPI同比下降1.6%,其中3月份下降2.5%,降幅比上月擴大1.1個百分點。雖然受到國際市場部分大宗商品價格走勢影響,但我們更要關(guān)注需求不足、動力不足的問題。從表面看,PPI負增長是投資需求不足,從源頭上看是消費需求不足。

蘇劍 圖片來源:受訪者

蘇劍:3月CPI同比增長0.7%,我個人認為是一個偶發(fā)現(xiàn)象。從一季度來看,CPI同比增長1.3%,仍然處于一個平穩(wěn)運行的區(qū)間。

但PPI連續(xù)的負增長,應(yīng)當引起我們重視,說明總需求不足是比較確定的。我認為主要原因還是消費者的信心不足,也包括企業(yè),信心不足就會造成大家都把錢存進銀行里,不去買東西,這樣物價就上不去。一邊是物價上不去,另一邊是存款大量增加,這是同一個問題的兩種反映。

至于說到錢去了哪兒,貨幣供應(yīng)量持續(xù)加大,每個月的增速達到10%以上,但CPI卻出現(xiàn)了低增長,主要原因還是經(jīng)濟出現(xiàn)了產(chǎn)能過剩,與CPI相關(guān)的一些產(chǎn)品不好賣,所以價格就漲不上去。

另一方面,雖然貨幣供應(yīng)增加了,但居民經(jīng)過三年疫情后消費信心不足,所以這些錢又進入了銀行。盡管老百姓的收入有所增加,但沒有進入股市,也沒有進入房市,這個矛盾現(xiàn)象其實不矛盾,是因為錢流入了銀行,沒有轉(zhuǎn)化為消費。

接下來,主要看各級政府出臺的穩(wěn)經(jīng)濟政策能不能奏效,外貿(mào)能不能好轉(zhuǎn),從而提振消費者的信心,尤其是企業(yè)家的信心。只要大家的信心穩(wěn)住了,經(jīng)濟就能逐步回升。

顏色 圖片來源:受訪者

顏色:CPI增速回落,需要我們著力解決一些問題。我個人不喜歡用“擔憂”這個一詞,擔憂解決不了問題。

真正需要擔心的是核心CPI,核心CPI的增速在放緩。雖然剔除能源和食品價格后,核心CPI增速的放緩程度沒有那么嚴重,但放緩依舊是改變不了的事實。

背后原因自然是消費者的信心不足,以及收入下降,更多是疫情帶來的長期影響,即“傷疤效應(yīng)”——首先,消費者的收入恢復(fù)需要比較長的時間;其次,三年疫情造成的沖擊,對整個社會的消費行為習(xí)慣產(chǎn)生了很大影響,所以居民整體的消費行為可能更加保守。

無論是消費信心的修復(fù)還是資產(chǎn)負債表的修復(fù),都需要時間。我認為接下來企業(yè)家們的信心可能會先得到恢復(fù),而消費者信心的恢復(fù)會稍遲一些。等到整體社會經(jīng)濟面好轉(zhuǎn)、工作機會增加、收入增加、預(yù)期改善后,才能讓消費更加積極,消費者也愿意加更多的杠桿。

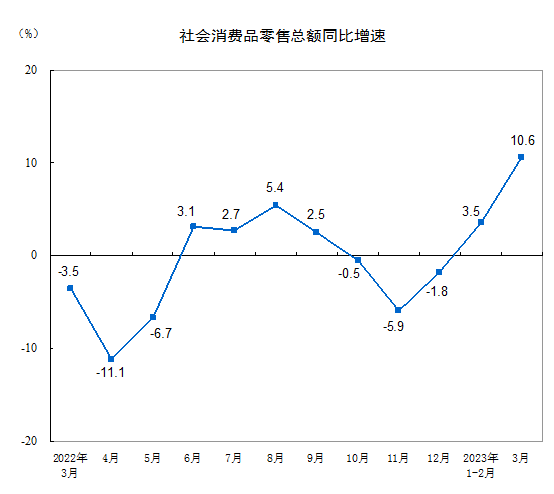

我們已經(jīng)從社會消費品零售總額數(shù)據(jù)中發(fā)現(xiàn)了一個現(xiàn)象——防控政策優(yōu)化調(diào)整后,我國消費的確明顯復(fù)蘇了,但更多是體現(xiàn)在偏小宗的消費領(lǐng)域,如餐飲消費、電影等文化消費及旅游等,而在大宗消費領(lǐng)域,比如購買汽車、數(shù)碼產(chǎn)品以及房地產(chǎn)相關(guān)的家具家電等方面仍偏弱。

從這個角度觀察,我國消費信心修復(fù)可能還需要更長的時間。

羅志恒:當前中國經(jīng)濟仍在持續(xù)恢復(fù)進程中,PMI、社融等指標反映經(jīng)濟恢復(fù)向好,并且呈現(xiàn)出服務(wù)業(yè)好于工業(yè)、內(nèi)需恢復(fù)好于外需的特點。

當然,經(jīng)濟恢復(fù)還面臨隱憂,恢復(fù)基礎(chǔ)還不牢固,主要表現(xiàn)在全球經(jīng)濟下行和逆全球化的外需沖擊仍然存在,耐用消費品表現(xiàn)不振,房地產(chǎn)仍未恢復(fù)至疫情前等方面。

3月CPI同比下行,反映出當前經(jīng)濟總需求不足、微觀主體信心不振等問題,因此當前最迫切的是要繼續(xù)做好穩(wěn)增長、穩(wěn)就業(yè)、促消費、穩(wěn)投資、穩(wěn)信心等工作。

當前CPI漲幅同比回落只是暫時性的,對此不必過度擔憂。

CPI包括一籃子消費,既包括必需商品和服務(wù),也包括可選商品和服務(wù)。當前CPI同比較低,主要是食品等必需品價格和手機等可選消費品價格較低。

實際上,在疫情防控措施優(yōu)化調(diào)整后,國內(nèi)市場服務(wù)消費恢復(fù)顯著好于商品消費,服務(wù)價格漲勢也好于商品價格。

至于房地產(chǎn)和股票投資等,它們的價格變動并不包含在CPI當中,但近期資產(chǎn)價格的變動,實際上也是值得關(guān)注的。針對錢去了哪里,居民中長期貸款同比多增,對應(yīng)房地產(chǎn)一季度銷售金額同比轉(zhuǎn)正;而企業(yè)定期存款占比上升、民間投資低增長,也反映出企業(yè)的預(yù)期和信心還需要提振。

近期我國消費呈現(xiàn)逐步回暖態(tài)勢,3月已回升至兩位數(shù)增長的水平 圖片來源:國家統(tǒng)計局

NBD:支撐CPI變化的有哪些因素,年內(nèi)這些因素會呈現(xiàn)怎樣的變化,CPI是否將繼續(xù)保持較低的增長水平?

徐洪才:今年CPI總體上會處于低位運行的狀態(tài),不會大漲,也不會大落。

中國已經(jīng)告別了短缺經(jīng)濟的時代,日常消費品的供給需求,它的市場機制是很充分的。

具體的走勢我認為還有待觀察。隨著穩(wěn)物價、穩(wěn)經(jīng)濟一攬子措施的落地,CPI不會有太大波動,將處于一個不溫不火的狀態(tài)。至于PPI,去年的基數(shù)是前高后低,今年有可能是前低后高。

但我認為,不能讓PPI持續(xù)處于負增長狀態(tài),如果負增長持續(xù)到7-8月份,就有可能會惡化企業(yè)的資產(chǎn)負債表。

因為企業(yè)的資產(chǎn)是收縮的,負債是剛性的,所以杠桿率會上升。杠桿率越高,風(fēng)險越大,就越容易影響企業(yè)的投資預(yù)期,這樣下去會進入到一個惡性循環(huán)。所以,雖然當前CPI還有0.7%的正增長,但我們對面臨的風(fēng)險也不能掉以輕心。

蘇劍:CPI存在一定的季節(jié)性和偶然性,不能單純通過1-2個月的數(shù)據(jù)來據(jù)此判斷中國經(jīng)濟,還是要看一個季度乃至半年的數(shù)據(jù)。

中國經(jīng)濟回穩(wěn)向好應(yīng)當是一個大趨勢,但我們對于當前CPI和PPI的回落不能掉以輕心,需要警惕其中的風(fēng)險。

顏色:總體來說,核心CPI會持續(xù)保持在低位,至少到今年下半年才會有所上升。

不確定的因素主要是豬肉價格。未來豬肉價格可能會上升,并對沖核心CPI的下行,所以整體CPI進一步下行的空間不大了,但仍會在低位運行一段時間,到今年下半年或者第四季度以后,可能會慢慢好起來。

今年CPI總體增速可能不會再出現(xiàn)3月同比上漲0.7%這樣的低位了,但未來一段時間內(nèi)或許會維持在同比漲幅低于1.5%的狀態(tài)。

判斷國內(nèi)的物價走勢,我認為要重點關(guān)注這幾個因素:

第一個影響因素是國際因素。比如國際原油價格,3月原油價格下降了不少,轉(zhuǎn)到CPI分項指標里看,全球原材料價格也處在下跌的過程當中,反映出全球需求變?nèi)酢⑷蚪?jīng)濟增長放緩的趨勢,比如美國通脹近期也在逐漸放緩。這是一種全球性現(xiàn)象。

我覺得今年年內(nèi)的大部分時間,全球范圍的需求不會太樂觀。全球經(jīng)濟變暖的趨勢估計要等到年底。

第二個影響因素是國內(nèi)季節(jié)性因素。

何為季節(jié)性因素?比如各項食品價格變動存在季節(jié)性。春天來臨、天氣變暖和,蔬菜、水果價格會隨之波動。豬肉價格也是如此,目前豬肉處于一個變化相對緩和的周期。

未來,這些品類的價格尤其是肉價仍有可能會漲起來。肉價上漲可能會直接導(dǎo)致CPI增速提高。

第三個影響因素,是真正的內(nèi)需,也就是消費者結(jié)合自身收入等因素產(chǎn)生的消費需求。

羅志恒:CPI同比變化受多重因素影響,例如基數(shù)效應(yīng)、居民消費能力與意愿、豬肉價格和國際原油等重要商品的供給等。

預(yù)計5月之后CPI同比漲幅將重回升勢,原因主要有三方面:

第一,去年4月因疫情出現(xiàn)反彈、物資短缺而形成高基數(shù),這種情況在5月后將逐步恢復(fù)正常。

第二,經(jīng)濟持續(xù)恢復(fù),3月制造業(yè)和非制造業(yè)PMI指數(shù)分別為51.9%和58.2%,均處于擴張區(qū)間。而經(jīng)濟恢復(fù)將帶動居民收入增速回升,疊加疫情防控措施優(yōu)化調(diào)整之后,利好居民消費加快恢復(fù),服務(wù)價格將迎來較快上漲。

第三,下半年豬肉消費重回旺季,豬肉產(chǎn)能逐步出清,豬肉價格有望重新上漲。此外,近期歐佩克產(chǎn)油國聯(lián)合減產(chǎn),國際油價出現(xiàn)止跌企穩(wěn)的態(tài)勢,這些因素都將對CPI形成支撐。

NBD:造成今年CPI反常狀態(tài)的根源是什么?是資產(chǎn)負債表衰退、產(chǎn)能過剩、收入萎縮、貨幣在二元結(jié)構(gòu)中淤塞等原因嗎?

蘇劍:要解決當前的問題,我認為可以考慮以下的措施:

首先是降息。不少人將降息看成刺激需求的手段,我并不這么認為。我認為這是給企業(yè)降成本的手段。目前來看,刺激需求有一定的難度,投資也取決于信心。

對于中國而言,最需要的不是擴張貨幣,而是降息。實實在在將企業(yè)的經(jīng)營成本降下來,是當務(wù)之急。因為降息降的是現(xiàn)有貸款的成本,企業(yè)成本降下來了,就代表著利潤會增加,就有可能增強投資的動力。融資成本降低了,企業(yè)就能喘一口氣。

貨幣政策再寬松,如果企業(yè)和消費者信心不足,不愿意投資、不愿意消費,大家都把錢存在銀行里,經(jīng)濟就拉動不起來。

第二,在財政政策方面需要加強基建投資。直接擴大消費是很難的,當前可以先通過基建投資將經(jīng)濟刺激起來,提高居民的收入,讓市場主體的信心逐步恢復(fù),下一步再考慮如何擴大消費。

所以,現(xiàn)在國家要穩(wěn)外貿(mào)、穩(wěn)投資,一方面要給民營企業(yè)安全感,另一方面認真落實“兩個毫不動搖”,千方百計為企業(yè)辦實事、解難題,持續(xù)穩(wěn)定市場預(yù)期、提振市場信心、激發(fā)市場活力。

第三個方面,我認為需要認真落實依法治國,不能讓個別地方政府亂作為,要把“看不見的手”管住,進一步優(yōu)化營商環(huán)境,進一步減稅降費,讓利企業(yè)。

最后一點,在人民幣匯率方面,當前還有一定下行的空間。

人民幣匯率走低有利于刺激出口。當前,在總需求不足的情況下,我們通過擴內(nèi)需拉動經(jīng)濟增長的同時,也要充分發(fā)揮出口的作用。與人民幣匯率下行帶來的負面效應(yīng)相比,我認為當前正面效應(yīng)更突出。

徐洪才:我認為改革是解決當前經(jīng)濟面臨壓力的一把鑰匙,單純依靠寬松的財政和貨幣政策是治標不治本,而是需要標本兼治。

2021年以來廣義貨幣余額

3月末,M2余額281.46萬億元,同比增速也處于近幾年來的次高點

也就是說,實施積極財政政策和穩(wěn)健貨幣政策的同時,需要進行結(jié)構(gòu)性的調(diào)整,把總需求提升起來。其中,房地產(chǎn)和汽車是兩個重要的抓手和短板,需要找到新的增長點。

過度寬松的貨幣政策不利于經(jīng)濟的穩(wěn)定健康發(fā)展,反而容易陷入“流動性陷阱”。目前M2增速與社融增速之間持續(xù)存在較大缺口,也是流動性陷阱的一個具體表現(xiàn)。

當前情況下,我認為需要解決市場主體投資和消費信心不足的問題,否則貨幣政策再寬松,大家還是把錢存在銀行里,不會轉(zhuǎn)化為消費行為。

顏色:近期CPI數(shù)據(jù)之所以會出現(xiàn)反差,我認為有以下幾個方面:

第一,是資產(chǎn)負債表出現(xiàn)衰退,表現(xiàn)在企業(yè)和個人的資產(chǎn)負債表都有所衰退。

第二,是收入萎縮,或者更準確的表述是:收入增速沒有恢復(fù)。

第三,貨幣在二元結(jié)構(gòu)中淤塞也是一大影響因素。我國今年信貸投放量很多,但有不少流動到了各級政府相關(guān)方向的項目。

另外,還有全球經(jīng)濟變?nèi)醯囊蛩赜绊懀蚪?jīng)濟變?nèi)鯇?dǎo)致大宗商品價格變?nèi)酢?/p>

至于產(chǎn)能過剩,我認為這是一個長期問題,不是短期問題,所以不屬于導(dǎo)致今年CPI反常的原因。

上述現(xiàn)象不是寬松貨幣政策能解決的問題。當前貨幣政策也不宜過度寬松。

最近硅谷銀行事件,給各國都帶來很多反思。寬松之后再緊縮,會導(dǎo)致很多問題。我國今年一季度的貨幣投放量非常大,信貸投放量也很大,說明流動性很充足,實際利率也比較低。所以,我覺得貨幣政策方面國內(nèi)已經(jīng)做得比較到位,但還不能解決所有問題。

要解決的核心問題,仍是消費信心。所以,我覺得我國貨幣政策空間肯定是增大了,但在當前趨勢下,貨幣政策不應(yīng)該再繼續(xù)大幅寬松。

羅志恒:當前宏觀形勢上的問題歸結(jié)到微觀層面,就是“微觀主體避險化”,對此要從激勵機制、政策等方面來解決微觀主體積極性不高、信心不振的問題。

其一,我國已從過去高度重視GDP進入到多元目標治理體系,但多元目標導(dǎo)致地方政府被問責(zé)的概率更高,地方政府出于避險的考慮,面臨“想干事但怕被問責(zé)”的情形。要進一步重塑中央對地方的激勵機制,在反腐、問責(zé)的同時增加包容、盡職免責(zé)的案例和機制。

其二,企業(yè)行為避險,既是經(jīng)濟下行期的主動收縮,但同時也與輿論、政策環(huán)境有關(guān)。

對此要從輿論上為民企、外資正名;要實現(xiàn)政策的穩(wěn)定性和連續(xù)性,避免運動式監(jiān)管和運動式送溫暖,監(jiān)管在法治的框架內(nèi)進行;要實現(xiàn)重大理論創(chuàng)新和突破,講清楚社會主義與私有制的關(guān)系。

當前經(jīng)濟正處于恢復(fù)當中,且一季度信貸社融數(shù)據(jù)不錯,不必像2008年全球金融危機時那樣進行強力刺激。

封面圖片來源:新華社

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2024 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112