每日經濟新聞 2023-04-20 17:11:16

4月19日晚間,捷捷微電公布了2022年年報,該年度上市公司實現營收18.24億元,同比增長2.86%;凈利潤3.59億元,同比下降27.68%;扣非后凈利潤3.00億元,同比下降34.54%。

◎對于逆周期擴產,未來是否會帶來資產折舊風險?《每日經濟新聞》記者4月20日致電捷捷微電董秘辦,其工作人員表示,“其實我們不是看市場怎么樣,而是配合公司戰略規劃。不管市場怎么樣,我們都要做這個事情。因為項目是配合公司IDM模式去走的。”

每經記者 朱成祥 每經編輯 楊夏

4月19日晚間,捷捷微電(SZ300623,股價20.94元,市值154.23億元)公布了2022年年報,該年度上市公司實現營收18.24億元,同比增長2.86%;凈利潤3.59億元,同比下降27.68%;扣非后凈利潤3.00億元,同比下降34.54%。

與之相比,上市公司營業成本為10.86億元,同比增長17.19%。對此,捷捷微電表示主要系銷售規模擴大導致營業成本增加以及產能利用率不足導致固定成本增加。

捷捷微電是一家采取IDM經營模式的功率半導體廠商。2021年,由于半導體芯片漲價、囤貨以及汽車電子、通信市場、消費電子、工業電子各市場需求高漲等因素的影響,全球半導體和全球功率分立器件市場快速增長。

待至2022年,全球半導體和全球功率分立器件由于受到下游庫存及消費類行業需求低迷等因素的影響,增長放緩。不過,捷捷微電也表示,車規及光伏儲能行業的需求依舊保持旺盛。

對于上市公司營收下滑,國金證券認為,主要是下游去庫存,下游客戶對庫存備貨較為謹慎,傳統業務受下游需求疲弱的影響大幅下滑。

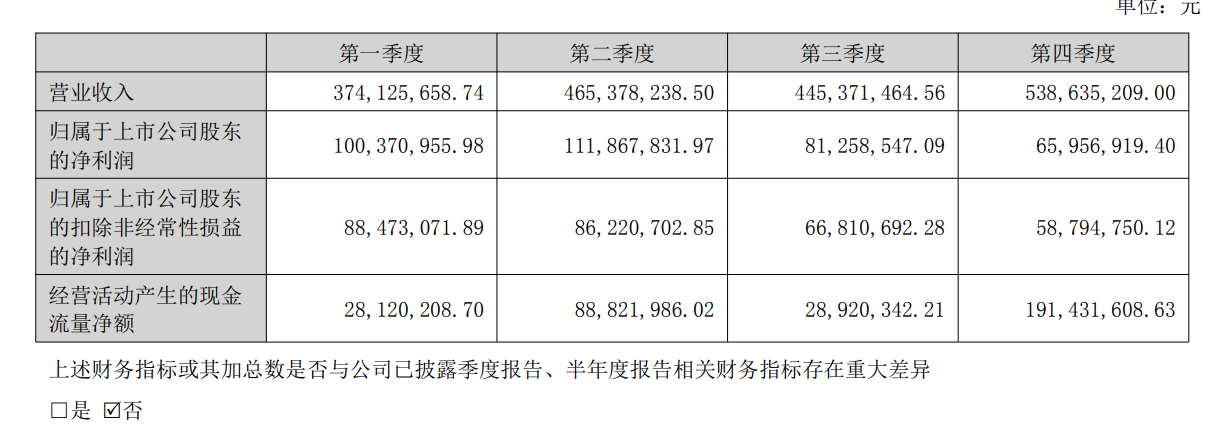

2022年,捷捷微電單季營收前低后高,扣非后凈利潤卻呈現逐季下滑態勢。2022年一季度至四季度,上市公司營收分別為3.74億元、4.65億元、4.45億元和5.38億元;扣非后凈利潤分別為8847.31萬元、8622.07萬元、6681.07萬元和5879.47萬元。

圖片來源:年報截圖

2023年4月13日,捷捷微電披露2023年一季度業績預告,預計一季度扣非后凈利潤2211.83萬元至3096.56萬元,同比下降65%-75%。可以看出,2023年一季度,捷捷微電扣非后凈利潤同比、環比均大幅下滑。

對此,捷捷微電表示,功率半導體器件下游消費類電子等領域應用復蘇較弱,公司存量業務晶閘管市場繼續承壓。公司產線稼動率未達預期,導致產品單位成本上升,為保證產品的市場份額,晶閘管、防護器件和MOSFET的部分產品價格有小幅的下降調整。其中存量業務晶閘管產品系列和防護器件產品系列的毛利率一定程度下降。

此外,捷捷微電控股子公司捷捷微電(南通)科技有限公司于2022年9月起試生產,在試生產期間,由于項目投資較大、固定成本較高、產能利用率爬坡需要一定的周期,該控股子公司處于虧損狀態,影響凈利潤約1267萬元。

東興證券認為,捷捷微電逆周期擴產,加大資本開支,有望在后續行業回暖時獲取更高的市場份額。公司2021年和2022年前三季度購建固定資產、無形資產和其他長期資產支付的現金分別為14.84億和15.44億。因此,東興證券判斷隨著新產能達產,業績彈性大。

中金公司認為,半導體是兼具成長+周期的行業,平均4-5年會經歷一輪半導體周期。周期呈現“牛長熊短”的特征,上行期為1-3年,下行期為1-2年。

在半導體領域,很多企業投資節奏大多順應周期規律,下行周期減少投資,復蘇周期擴大投資。也有例外,彼此半導體行業龍頭三星電子曾多次采取逆周期投資戰略。

捷捷微電同樣選擇逆周期擴產。年報顯示,捷捷微電致力于產業鏈的拓寬和產品的轉型升級。開建的項目包括捷捷南通科技“高端功率半導體產業化建設項目”、捷捷半導體“6英寸功率芯片和封測生產線及配套建設項目”,及捷捷微電“功率半導體車規級產業化項目”等。

這也導致公司投資活動現金流持續流出。2022年,上市公司投資活動現金流凈額為-3.03億元,較上年同期凈流出增加1431.73%,主要原因是增加了投資功率半導體6英寸晶圓及器件封測生產線建設項目所致。

誠然,逆周期投資可能在行業進入景氣區間獲得較高收益。若營收跟不上擴產速度,可能會帶來資產折舊攤銷增加的風險。

捷捷微電表示,“高端功率半導體產業化建設項目”及其它投資項目投入使用或逐步投入使用,固定資產規模相應增加,資產折舊攤銷隨之加大,若不能及時釋放產能產生效益,將對公司經營業務產生不利影響。

對于逆周期擴產,未來是否會帶來資產折舊風險?《每日經濟新聞》記者4月20日致電捷捷微電董秘辦,其工作人員表示,“其實我們不是看市場怎么樣,而是配合公司戰略規劃。不管市場怎么樣,我們都要做這個事情。因為項目是配合公司IDM模式去走的。”

上述工作人員補充道:“公司目前主營晶閘管,未來發展方向為MOSFET和IGBT。如MOSFET,我們從2017年成立,每年銷售額都是翻倍增長,這塊市場空間其實非常大。IGBT這塊,目前還沒有量產產品。今年應該會有,之前因為種種原因,進度可能稍微慢一些。”

對于逆周期擴產項目產能分配,前述工作人員表示:“晶閘管主要是4寸片,二極管(防護用品)是5寸片。原本6寸產線一開始的想法是擴充防護用品,但現在防護用品產能也夠用。因此,6寸線未來可能做一些MOS以及單管IGBT。8寸主要給MOSFET,也會做一些IGBT。”

封面圖片來源:視覺中國-VCG111374581230

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP