每日經濟新聞 2023-04-21 16:43:35

每經記者 趙云 每經編輯 肖芮冬

周一周二還在憧憬突破3400點,周三周四感覺“技術調整問題不大”,結果到了周五,3300點又近在眼前。

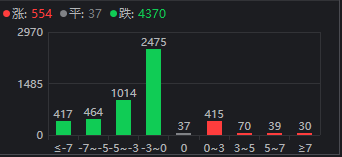

4月21日,大盤全天震蕩走低,三大指數均大跌,科創50指數跌超4%。截至收盤,滬指跌1.95%,深成指跌2.28%,創業板指跌1.91%。

兩市超4300只個股下跌,超170只個股跌超9%,數據要素、ChatGPT、算力等方向領跌。

盤面上,醫藥股震蕩反彈,新冠藥方向領漲,拓新藥業漲超10%,華潤雙鶴漲停。軍工股沖高回落,理工導航、華如科技漲超10%,中船科技漲停。

下跌方面,AI概念股集體大跌,易華錄、云從科技等跌超10%,深桑達A、太極股份等跌停。半導體板塊全天弱勢,全志科技、芯原股份等多股跌超10%。

滬深兩市今日成交額12178億,較上個交易日放量791億。北向資金全天凈賣出76.19億元,單日凈賣出額創年內新高;其中滬股通凈賣出42.27億元,深股通凈賣出28.92億元。

周末了,也不急著給大家按摩,就來找找下跌的原因吧。

首先是開盤前的一些前情提要:

周四人工智能板塊出現逼空式上漲,尤其引人關注的,是熱門個股中科曙光出現了游資的超大筆買入。龍虎榜數據顯示,知名游資章盟主的常用席位國泰君安證券上海江蘇路高居中科曙光3日龍虎榜買方榜首,買入金額高達20.83億元,占該股同期總成交額的比例為6.62%,減掉期間賣出的5.29億元后,凈買入金額依然高達15.54億元。

樂觀者看到大資金對板塊的信心,悲觀者則擔心“明天誰給這15億的籌碼抬轎子”。

其次,周四晚間有兩家比較重要的公司發布了財報。

一邊是近期股價低迷的寧德時代,財報顯示2023年第一季度實現營業收入890.38億元,同比增長82.91%;凈利潤98.22億元,同比增長557.97%。此外,寧德時代Q1研發費用46.52億元,同比增長81.16%。

寧德時代的財報,在一些炒股平臺掀起了“能否帶領新能源反攻”的討論。

另一邊則是站在“風口”上的科大訊飛,財報顯示,去年,科大訊飛實現營收188.20億元,同比增長2.77%,實現毛利76.84億元,同比增長2.00%。今年第一季度,公司業績則有所下滑:營收28.88億,實現毛利12.09億,分別較上年同期下降17.6%和14.9%。

在昨晚的業績說明會現場,科大訊飛總裁吳曉如還透露,公司將于5月6日發布認知大模型“星火”,屆時訊飛AI學習機、訊飛聽見、訊飛智能辦公本、訊飛智慧駕艙、訊飛開放平臺等5項應用也將同步發布。

“我們有信心達到國內認知大模型中技術領先,同時在教育、醫療等行業中率先深度應用。認知大模型也將廣泛賦能開放平臺合作伙伴,帶來互聯網產業格局重塑的新機遇。”吳曉如表示。

于是,回顧盤面我們看到,今天開盤后的15分鐘,主要是新能源板塊與AI板塊資金的拉扯。

早盤兩家公司都有一定的高開,高開后也都略有沖高,但本身和板塊都居于高位的科大訊飛很快上攻乏力,敗下陣來。上個交易日板塊中的核心個股,寒武紀、中科曙光和劍橋科技,這時也表現一般。

而寧德時代這邊,大約9點50分之前也同樣沖高回落,但很快重整旗鼓,帶領板塊一同上攻。

以上證指數作為大盤形勢的參考,可以看到早盤的前90分鐘,大盤大致處于窄幅震蕩中,因此這幾十分鐘或許可以理解為新能源“贏了”,而人工智能板塊此后便一蹶不振。

然而從結果來看,新能源板塊也沒有笑到最后,畢竟受到盤中一些恐慌情緒的蔓延,大盤沒有撐住。關于這部分,我們看看下午外交部的表態:

4月21日,外交部發言人汪文斌主持例行記者會。會上彭博社記者提問說:拜登總統預計在未來幾周內將簽署一個行政令,限制美國企業對華關鍵經濟領域的投資,包括半導體、人工智能、量子計算等。你對此有何評論?

汪文斌對此表示,我們注意到有關的報道,對此堅決反對。美方慣于打著國家安全幌子,將經貿科技問題政治化、工具化、武器化,大搞“小院高墻”,強推“脫鉤斷鏈”,甚至不惜損友自肥,對盟國進行經濟脅迫。美方的真實目的是剝奪中國發展權利,維護一己霸權私利,是赤裸裸的經濟脅迫和科技霸凌,嚴重違反市場經濟和公平競爭原則,嚴重破壞國際經貿秩序,嚴重擾亂全球產業鏈供應鏈穩定,損害的是整個世界的利益。中方將密切關注有關動向,堅決維護自身權益。

另據財聯社盤中報道,天風證券副總裁、研究所所長趙曉光表示,A股不必反應過激。美國本來就沒有對中國該行業的投資,未來不投資也不會產生影響。中國的人工智能、芯片科技產業未來也會在獨立自主和開放合作中不斷的向前發展。

當前我國已然成為新興經濟體吸收投資的主力,因此“限制令”并不能掩蓋這一客觀事實,多項數據早已佐證了這一現實。今年一季度,我國吸收外資實現了“開門穩”,全國實際使用外資4084.5億元人民幣,同比增長4.9%,新設外商投資企業超過1萬家,同比增長25.5%,合同外資1億美元以上的大項目實到外資2232.8億元人民幣,增長10.4%。

而對于部分醫藥股的逆勢走強,消息面上也能找到原因:4月21日,國家疾控局表示,由于亞洲部分國家流行XBB.1.16,我國近期輸入病例中新冠XBB.1.16的占比增加。不過首都醫科大學附屬北京佑安醫院呼吸與感染性疾病科主任醫師李侗表示,現在全球人群普遍接種過新冠疫苗或有感染史,對于絕大多數人來說,仍然能預防對新毒株的感染。就國內的情況來說,大部分國民上一輪感染沒有超過半年,對新冠變異株仍具免疫力。

總之,作為投資者,我們大可不必“漲了唱多,跌了看空”,對于已經發生了的事情,不需要有過多的情緒。周末放松放松,等待更多消息發酵,下周開盤前做好計劃即可。

最后分享一些機構觀點。

東方證券表示,中期持續看好國產算力芯片產業鏈。當然,在科技股調整之余,大消費、軍工、醫藥等板塊也會跟進,但仍屬于配角,賺錢效應仍將會集中在科技賽道。

東北證券表示,行業配置上,短期行情擴散,TMT和低估值國企是雙主線。經濟超預期修復疊加一季報公布,相關的順周期行業受益;流動性繼續寬松疊加產業趨勢上行,TMT仍是主線。行業配置上,建議繼續關注:一是政策和產業趨勢向上的TMT,關注計算機(數字經濟、AI模型)、半導體(算力芯片)、通信(算力)、傳媒(AI在營銷、電商、社交等領域的應用)中的補漲子行業;二是低估值國企相關的建筑、電力、軍工等;三是復蘇相關的消費(商貿、停車、紡服)和新能源。

光大證券認為,指數或繼續震蕩,而板塊將快速輪動。不過,中期看,海外大行紛紛調高對中國經濟預測,包括人民幣國際化加速等,都有利于吸引外資更大規模買A股,這對行情中期向上突破有利。當前把握熱點輪動節奏更重要;AI+概念仍有調整壓力,對有關細分應區分來看,算力、CPO、AI芯片等硬件概念受益穩定性更強,而游戲、傳媒、教育等“被賦能”細分更易受監管政策和變現難的沖擊;外交活動密集且成果顯著,注意對“一帶一路”(中字頭、中特估、人民幣國際化)概念的持續催化;但隨著五一臨近,旅游酒店等消費板塊兌現壓力會愈強,需開始規避了。

封面圖片來源:每日經濟新聞 文多 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP