每日經濟新聞 2023-04-25 18:49:57

每經記者 李娜 每經編輯 肖芮冬

股東申購贖回自家基金產品,總是被解讀為對市場和自家產品的信心指標。

最新披露的基金一季報顯示,東海證券對自己改造的券商大集合產品則是頻繁贖回。今年一季度期間,其中兩只產品被分別贖回了12次和16次,其中一只集合資產管理計劃刷新了參公改造大集合產品規模新低。

有趣的是,東海證券在一季度末持有兩只產品的份額比例均為15.99%,逼近實際大多數券商執行自有資金申購占比不超過16%的風控線。

那么,那些資產規模長期低于5000萬元的產品,會在3年期限屆滿時壽終正寢,還是選擇在期限屆滿前就清盤呢?

始自2019年三季度的券商資管大集合產品參公大改造,已超三年,而最新披露的一季報則顯示了這些產品直面市場競爭的能力。

Wind數據顯示,截至2023年3月31日,共有21只參公改造的大集合產品的資產凈值(合計)跌破5000萬元,規模靠后的迷你型產品為東海證券海鑫尊利集合資產管理計劃,其資產凈值只有65萬元,份額為63.84萬份。而去年底,參公大集合產品最低的記錄是其同門東海證券海盈3個月持有集合資產管理計劃,其資產規模為0.0381億元。

公開資料顯示,該產品改造后,成立時間為2021年12月6日,成立時份額為725.4萬份,并在2022年一季度末攀升至最高峰約1162.25萬份,隨后規模一路萎縮。剛剛披露的一季報顯示,在今年一季度期間,該基金總申購份額只有5441.75份,贖回份額為39.92萬份,凈贖回份額逼近40萬份。

此外,產品管理人東海證券在今年一季度期間,進行了每月4次、總計12次的贖回操作,其中贖回的份額總計62939.66份。截至2022年3月31日,東海證券持有該集合資產管理計劃份額總計約10.21萬份,占基金總份額的比例為15.99%。

為何東海證券要在一只基金上贖回12次?

“參公改造的大集合產品現在即要符合公募基金的規定,也要遵守大集合產品的運行要求。公募基金這邊沒有什么壓力,券商這邊則是有要求。大集合產品中自有基金參與比例,大部分券商在實際操作中都是按照不超過16%來執行的,有的券商嚴格一點可能將比例設置為15%。這個基本上就是壓線操作了,估計是被合規那邊要求的。”一券商資管資深人士告訴每經記者。

深圳某券商資管人士則是表示:“(規模)連續低于5000萬元,提出解決方案,如果還不行,就只能清盤了。估計是產品規模不斷萎縮,不斷觸碰16%的風控線,所以只能不斷贖回。”

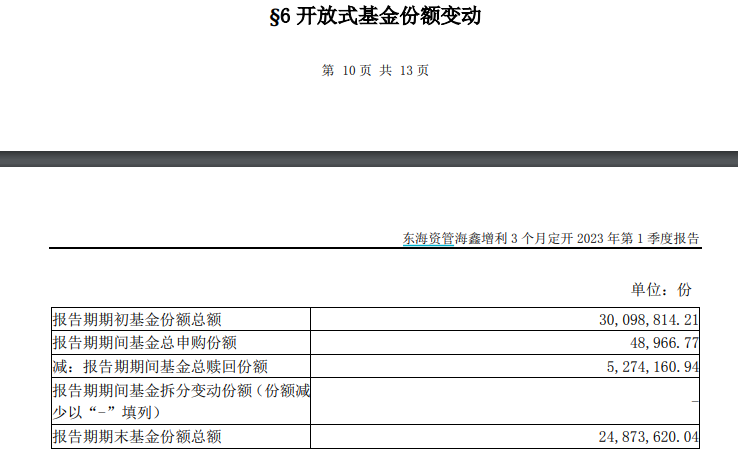

然而,東海證券的精準式贖回,還同樣發生在另一只產品東海資管海鑫增利3個月定開集合資產管理計劃。一季報顯示,該產品期間被贖回了527.416萬份,其中東海證券贖回了83.5508萬份。

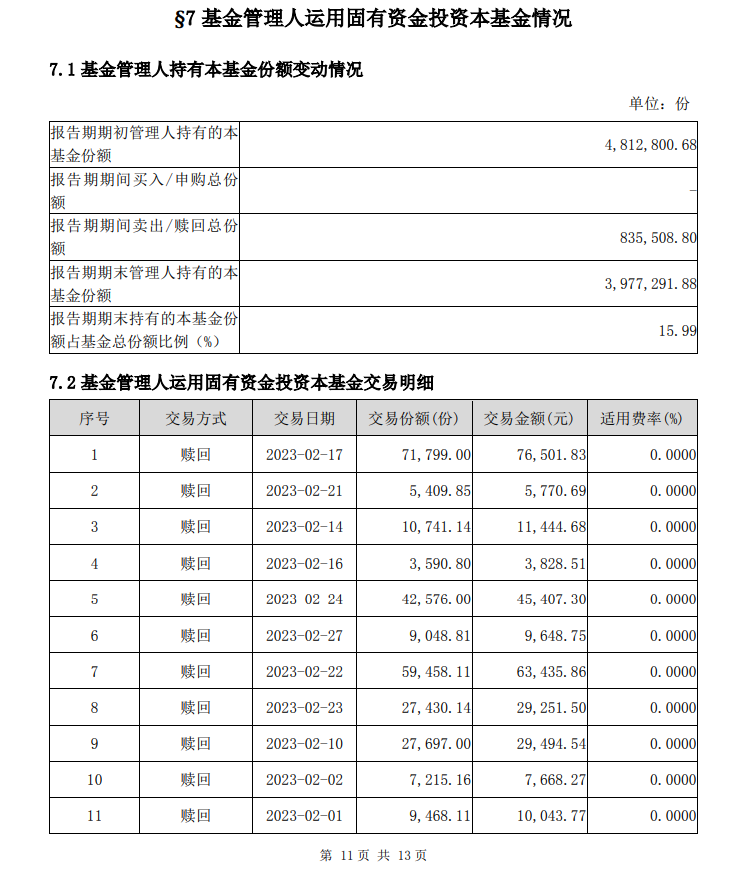

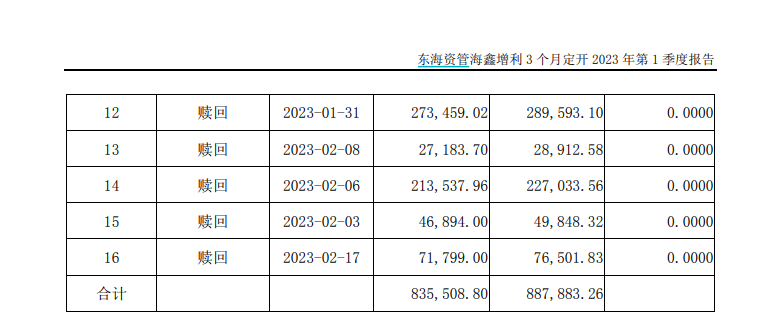

更有趣的是,一季報披露的明細顯示,東海證券在一季度期間對該產品的贖回高達16次。截至3月31日,東海證券持有該產品的份額僅剩下397.73萬份左右,占基金總份額比例為15.99%,再次精準壓線。

Wind數據顯示,東海證券目前完成參公改造的大集合產品數量總計有11只,其中8只產品在今年一季度末的基金規模都已不足5000萬元。

與此同時,除東海證券旗下的8只產品外,信達證券旗下有3只,廣發資管、海通資管等6家券商或券商資管也各有兩只產品凈值位于5000萬元之下,總計數量達到了21只。而在去年底這一數量為18只。此外,資產規模在5000萬元~6000萬元的參公改造大集合產品數量也達到了18只。

盡管還未最終完成公募化改造,這些產品是否也會按照公募基金清盤線的標準執行呢?

滬上某券商資管相關人士告訴記者:“會參照公募標準執行,目前參公改造的大集合合同里有約定‘連續20個工作日出現集合計劃份額持有人數量不滿200人或者集合計劃資產凈值低于5000萬元情形的,管理人應當在定期報告中予以披露;連續60個工作日出現前述情形的,管理人應當在10個工作日內向中國證監會報告并提出解決方案,如持續運作、轉換運作方式、與其他集合計劃合并或者終止資產管理合同等,并在6個月內召集集合計劃份額持有人大會進行表決。’假設碰到連續60個工作日觸發,我們會先給監管報方案,獲得同意后處置。”

以東海證券為例,產品也是通過召開持有人大會,進而維持產品的持續運作。

事實上,那些長期產品規模低于5000萬元的產品,壓力不小。迷你型產品的運行也有一定成本,招聘投資經理、風控合規、系統運行,還有隱形的溝通成本、監管成本等。

保殼還是放棄,是一道選擇題。

前述深圳券商資管人士則是表示:“券商資管一定會想方設法保他的公募產品,這是肯定的。一路從大集合產品改造而來絕非易事。正常情況下,產品人數低于300人,規模可能低于七八千萬元,就需要格外的小心了。”

該資管人士進一步指出,未來券商資管申請公募牌照,是需要把歷史講清楚的,原有的公募產品都管不好,還清盤,拿牌肯定會受到影響。

前述券商資管人士也向記者坦言:“不是所有的券商資管都能拿到公募牌照,小型券商的壓力很大。”

在前述深圳券商資管人士看來,至于保殼方面,本質上還是靠產品業績,而這個是需要時間的印證。比較快的辦法就是加強產品的營銷,拓展自己的客群,比如說給券商營業部下任務指標,給多一些激勵政策、考核倍數之類的,體系內的機構支持等措施。

前述滬上券商資管人士則是指出,大概率會采取保殼措施,例如對產品展開集中持營,自有資金申購或鼓勵內部員工申購等。

封面圖片來源:視覺中國-VCG21409100706

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP