每日經(jīng)濟新聞 2023-04-25 23:52:09

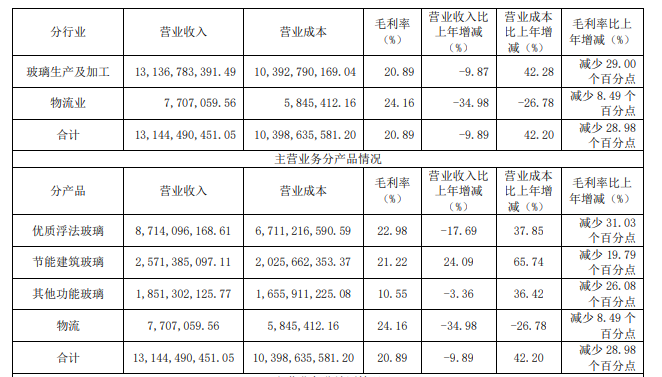

◎《每日經(jīng)濟新聞》記者注意到,旗濱集團去年全系列玻璃制品成本增幅都在3成以上,毛利率也有所減少。其中,浮法玻璃毛利率為22.98%,減少了31.03個百分點。

◎在傳統(tǒng)建筑應用場景需求下滑之時,旗濱集團也對更多的應用場景進行加碼。旗濱集團表示,公司以浮法玻璃原片業(yè)務為基礎,加速向節(jié)能建筑玻璃、光伏玻璃、電子玻璃、藥用玻璃等領域拓展。

每經(jīng)記者 孔澤思 每經(jīng)編輯 魏官紅

4月25日晚間,旗濱集團(SH601636,股價11元,市值295億元)發(fā)布了2022年報,報告期內(nèi),公司實現(xiàn)營業(yè)收入133.13億元,同比減少9.42%,實現(xiàn)歸母凈利潤13.17億元,同比減少68.95%,扣非凈利潤11.92億元,同比減少71.33%。

財報顯示,2022年,國內(nèi)房地產(chǎn)市場進入深度調(diào)整期,玻璃市場需求不足導致價格持續(xù)下降。同時受地緣沖突及全球通貨膨脹加劇影響,玻璃生產(chǎn)主要原料和燃料價格大幅上漲,旗濱集團全系列玻璃產(chǎn)品毛利率下滑了19個至31個百分點不等。

在此態(tài)勢下,旗濱集團選擇加碼電子玻璃、藥用玻璃和光伏玻璃等多種制品,試圖分散市場風險。

旗濱集團成立于2005年,2011年在上交所上市,主要從事玻璃產(chǎn)品制造與銷售,主要產(chǎn)品包括浮法玻璃原片、節(jié)能建筑玻璃、高鋁電子玻璃、中性硼硅藥用玻璃、光伏玻璃等,是國內(nèi)建筑原片規(guī)模最大的企業(yè)之一。

目前,浮法玻璃和節(jié)能建筑玻璃是旗濱集團營收主要來源,兩者均用于建筑領域。財報顯示,2022年旗濱集團玻璃生產(chǎn)及加工業(yè)務總營收共131.37億元,浮法玻璃和節(jié)能建筑玻璃分別貢獻了87.14億元和25.71億元營收。

圖片來源:年報截圖

《每日經(jīng)濟新聞》記者還注意到,旗濱集團去年全系列玻璃制品成本增幅都在3成以上,毛利率也有所減少。其中,浮法玻璃毛利率為22.98%,減少了31.03個百分點;節(jié)能建筑玻璃毛利率為21.22%,減少了19.79個百分點;其他功能玻璃毛利率為10.55%,減少26.08個百分點。

根據(jù)同日發(fā)布的2023年一季報,旗濱集團在今年1-3月出現(xiàn)了增收不增利的情況,1-3月實現(xiàn)營業(yè)收入31.31億元,同比增長2.21%;歸母凈利潤1.13億元,同比下滑78.42%。

旗濱集團在年報中解釋道,受多重因素影響,浮法玻璃行業(yè)景氣度逆轉(zhuǎn),建筑玻璃市場需求不足、庫存高位運行、產(chǎn)品價格持續(xù)下降、原燃料價格大幅上漲,產(chǎn)品毛利率大幅下降,行業(yè)盈利能力大幅下降,下半年玻璃行業(yè)陷入全面虧損的被動局面。

同時,由于燃料、原料價格大幅上漲,玻璃制造成本不斷攀升,產(chǎn)品毛利率同比大幅下降,盈利空間不斷承壓。

在傳統(tǒng)建筑應用場景需求下滑之時,旗濱集團也對更多的應用場景進行加碼。旗濱集團表示,公司以浮法玻璃原片業(yè)務為基礎,加速向節(jié)能建筑玻璃、光伏玻璃、電子玻璃、藥用玻璃等領域拓展。

截至2022年底,旗濱集團擁有25條浮法玻璃生產(chǎn)線,2條光伏玻璃生產(chǎn)線,2條高鋁電子玻璃生產(chǎn)線,2條中性硼硅藥用玻璃生產(chǎn)線,11條鍍膜節(jié)能玻璃生產(chǎn)線。另外,還有在建的5條光伏玻璃生產(chǎn)線、2條高性能電子玻璃生產(chǎn)線,籌建3條光伏玻璃生產(chǎn)線。

今年3月,旗濱集團官宣將投資7.8億元建設中性硼硅藥用素管玻璃項目,以及投資9.7億元建設電子玻璃生產(chǎn)線項目。

彼時,旗濱集團董秘姚培武在接受每經(jīng)記者采訪表示,公司以玻璃為主業(yè),在國家對建筑玻璃實施產(chǎn)能置換政策之后,新增產(chǎn)能的可能性較小,加上對地產(chǎn)行業(yè)的發(fā)展研判,公司決定從單一的建筑玻璃進行多元化發(fā)展。從2018年開始,就陸續(xù)進入了電子玻璃、藥用玻璃和光伏玻璃市場。“現(xiàn)在公司建筑玻璃仍在9成左右,在光伏玻璃生產(chǎn)線等建成之后,今年大概會降到7成,到2024年這個比重就能降到55%~60%。”

而對于2023年業(yè)績的預期,姚培武彼時表示:“2021年是在各種因素的疊加下,公司到了盈利的頂點,作為制造業(yè)(玻璃業(yè)務)有50%多的毛利率,其實是不可持續(xù),所以2022年下降幅度大。2023年,把節(jié)能降耗、成本控制、產(chǎn)品結(jié)構差異化做得更充分了,能夠回歸到傳統(tǒng)制造業(yè)正常的盈利能力,后續(xù)應該會比較有持續(xù)性。”

封面圖片來源:視覺中國-VCG41155277394

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權,嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關注每日經(jīng)濟新聞APP