每日經濟新聞 2023-04-26 22:47:20

每經記者 王琳 每經編輯 楊夏

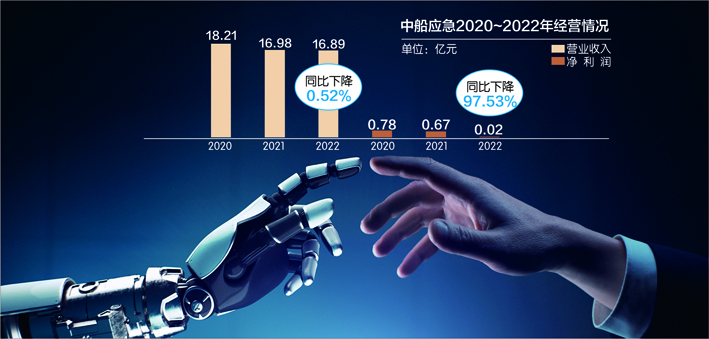

4 月 25 日晚間,中船應急(SZ300527,股價7.57元,市值72.92億元)發布2022年年報,公司2022年實現營業收入約16.89億元,同比下降0.52%;凈利潤166.43萬元,同比下降97.53%。

按照此前業績預告,由于中船應急在玻利維亞的項目工程處于停工狀態,工程進度難以保證,導致該項目預計2022年全年虧損超過1億元。在2022年年報中,中船應急進一步披露,公司于2013年進入玻利維亞工程建設市場,先后承接超20億合同,如今計劃注銷玻利維亞公司,逐步退出玻利維亞工程市場。

此外,作為央企下屬上市子公司,面對目前市場熱議的“中特估”,中船應急方面人士4月26日在接受《每日經濟新聞》記者電話采訪時表示,目前公司市值管理和維護做得偏少,還是想把公司的經營業績做好,把企業做實做強。

值得注意的是,4月26日,中船應急股價報收7.57元/股,漲幅為3.98%。

中船應急去年營收、凈利雙降 數據來源:公司年報 視覺中國圖 劉紅梅制圖

玻利維亞項目工程拖累公司業績表現

中船應急主營業務以應急保障裝備為核心,向應急救援、應急預警、應急服務板塊拓展,產品平災結合、軍民兩用,主導產品應急交通工程裝備覆蓋公路、鐵路、水路、航空四大交通領域。

年報顯示,中船應急在2022年的應急交通工程裝備營業收入同比下降了31.96%,在公司整體營收中的占比大幅下降至55.33%;中船應急的“其他”業務營業收入則同比大幅增長132.62%,在公司整體營收中的占比提升至44.67%。

前述中船應急方面人士向《每日經濟新聞》記者表示,“其他”業務是指在公司應急保障等四大業務板塊中,除了核心的應急交通工程裝備業務外,其他所有的業務都放在這個“其他”業務中,例如電磁拋網器、消防機器人等。

“主要是由于公司加大了民用產品的研發和推廣力度,但這一增幅實際上還沒有達到我們的預期。”對于“其他”業務營業收入在2022年的大增,中船應急上述人士說道。

值得一提的是,盡管公司營業收入同比略有下滑,但中船應急的營業利潤在2022年較2021年大幅增長了42.07%,其扣非后歸屬凈利潤也同比增長了22.83%。

而之所以歸屬凈利潤同比大幅下滑超九成,在于中船應急2022年存在營業外支出9321.20萬元,并被計入了非經常性損益,這其中因子公司業務終止產生的營業外支出就達9302.37萬元。

按照此前中船應急披露的業績預告,公司玻利維亞的項目工程預計2022年全年虧損超過1億元。

中船應急在2022年年報中也詳述了在玻利維亞市場的情況,即因近年來,玻國政局動蕩,對當地建設項目正常運行影響較大;業主進度款付款不及時,監理長時間未配備到位、有效施工時間較短、建設材料需跨國采購等影響建設進程,造成項目長時間停工,進度嚴重滯后,項目虧損逐步加大。目前公司正與業主方協商終止合同,計劃注銷玻利維亞公司,逐步退出玻利維亞工程市場。

截至2022年末,中船應急全資子公司玻利維亞公司境外業務也已終止,并形成了建設合同糾紛。

原可轉債募集資金擬調整其使用計劃

作為中國船舶重工集團旗下的子公司,中船應急是我國第一家整體上市的軍工總裝企業和第一家應急行業上市公司,公司在國內應急交通工程裝備領域的市占率目前也仍位居第一。

不過,近年來,中船應急的業績有所承壓。財報顯示,2020年至2022年各年度,中船應急的營業收入分別為18.21億元、16.98億元和16.89億元,其扣非后歸母凈利潤分別為5766.16萬元、5452.92萬元和6698.07萬元。與此同時,中船應急的股價近年來則更多處于低位徘徊狀態。

值得一提的是,中國證監會主席易會滿在去年11月的2022金融街論壇年會上首次提出“探索建立具有中國特色的估值體系”,資本市場對“中特估”的熱議持續至今。

作為央企下屬上市子公司,中船應急也曾在公司“十四五”規劃中提出,要加強公司市值管理,規范公司內部控制,加強投資者關系管理,提高信息披露質量,主動做好市值維護。

“目前公司市值管理和維護做得偏少,我們還是想把公司的經營業績做好,把企業做實做強,這是我們的核心,至于市值管理,我們暫時更多傾向于真實及時有效地做好信息披露。”中船應急前述人士向《每日經濟新聞》記者表示。

4月25日晚間,中船應急同時發布公告表示,公司擬調整原可轉債募集資金使用計劃,降低“國際營銷平臺網絡建設項目”募集資金投入金額,同時將部分募集資金投入新增的“水域裝卸快速保障技術裝備研發項目”。中船應急方面人士以上述募投項目變更為例,表示這主要還是想提升公司產品的附加值。

記者也注意到,在提升公司經營業績方面,中船應急目前更多地將措施放在爭訂單和降成本等方面。在近期的中船應急2023年一季度經濟運行分析會暨成本工程推進會上,中船應急董事長唐勇表示,公司目前一是要把承接訂單作為全年的首要任務,二要加強成本控制。

不過,在爭訂單方面,中船應急也仍面臨一些挑戰。中船應急在2022年年報中就坦承,公司軍品面臨守陣地難、搶陣地更難的兩難境地,民品拳頭產品競爭力下降,新型抗洪搶險裝備研制進展緩慢,適應用戶需求有差距;科技領軍人才、高技能人才不足,對公司“十四五”規劃的實施造成影響。

而在降成本方面,中船應急則正取得一些成效。

2022年,不僅公司應急交通工程裝備業務的毛利率較2021年提升了3.9個百分點,在期間費用方面,中船應急除了研發費用同比增長了10.17%外,其銷售費用、管理費用和財務費用分別同比下降了2%、5.84%和292.66%。

此外,從股權結構來看,截至2023年一季度末,第一大股東中國船舶重工集團有限公司及其一致行動人中國船舶重工集團武漢船舶工業有限公司、西安精密機械研究合計持有中船應急58.9%的股份,而中船應急的董監高目前均是沒有在上市公司持股的。

那么,中船應急是否會推出一些股權激勵計劃來提高人才黏性和活躍性呢?“股權激勵暫時沒有收到相關信息,國資委一直在鼓勵做這個事,很多上市公司也都在做,但我們這邊有的話肯定會及時發布的。”上述中船應急方面人士向《每日經濟新聞》記者回應道。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP