每日經濟新聞 2023-04-28 10:56:23

◎在2020年之前,沛兒13是國內唯一一款PCV13,由于需求旺盛,且產品壟斷市場,即使價格高昂,沛兒13在中國市場也一直處于供不應求的狀態;而隨著沃森生物的PCV13“沃安欣”和康泰生物的PCV13“維民菲寶”獲批上市,國內PCV13市場呈現三足鼎立的競爭局面。

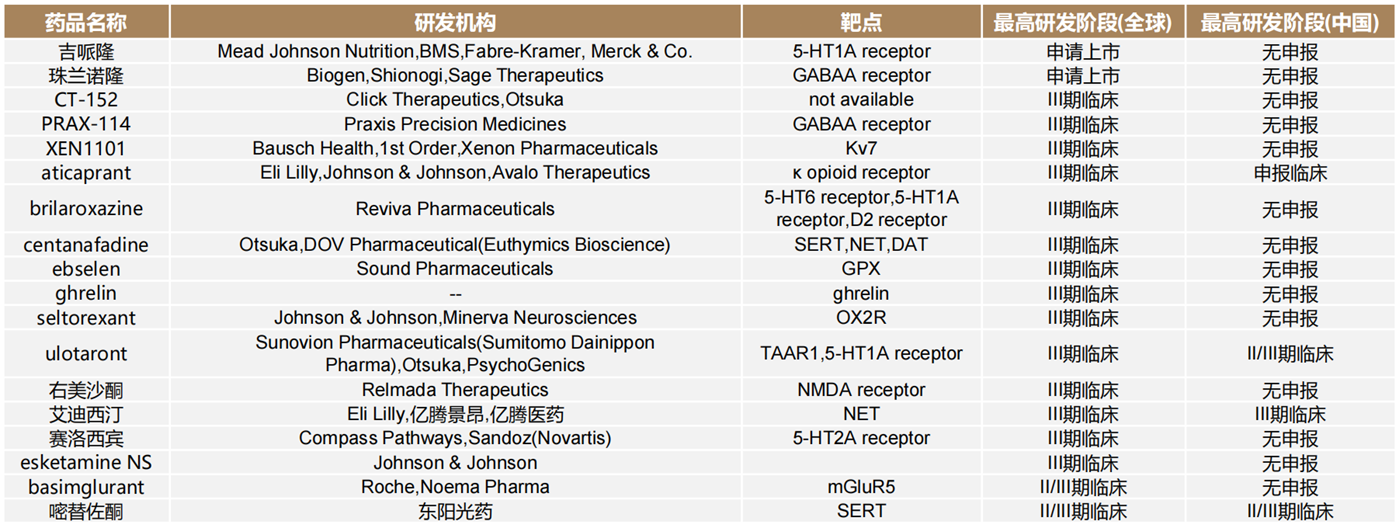

◎抗抑郁藥物市場巨大的未滿足臨床需求給予企業研發動力。根據相關數據,2021年至2022年,全球抗抑郁臨床項目數量快速增長,2022年較疫情前提升68%,其中最熱門的機制依舊圍繞5-羥色胺,但新靶點、新劑型、老藥改良成為抗抑郁藥物的三大研發方向,楊森的“速開朗”、Sage Therapeutics和渤健的Zuranolone等新藥隨之誕生。

每經記者 林姿辰 每經編輯 魏官紅

《掘金創新藥》由每日經濟新聞聯合藥渡數據共同推出,旨在解讀新藥研發進展與趨勢,剖析產品競爭力與市場前景,洞察醫藥資本脈絡,見證醫藥產業高質量發展。

根據藥渡數據,2023年4月3日至4月16日,國家藥品監督管理局藥品審評中心(CDE)共收到16家上市公司(含上市公司控股公司)提交的25個化學新藥、預防用生物制品、治療用生物制品新藥申請。

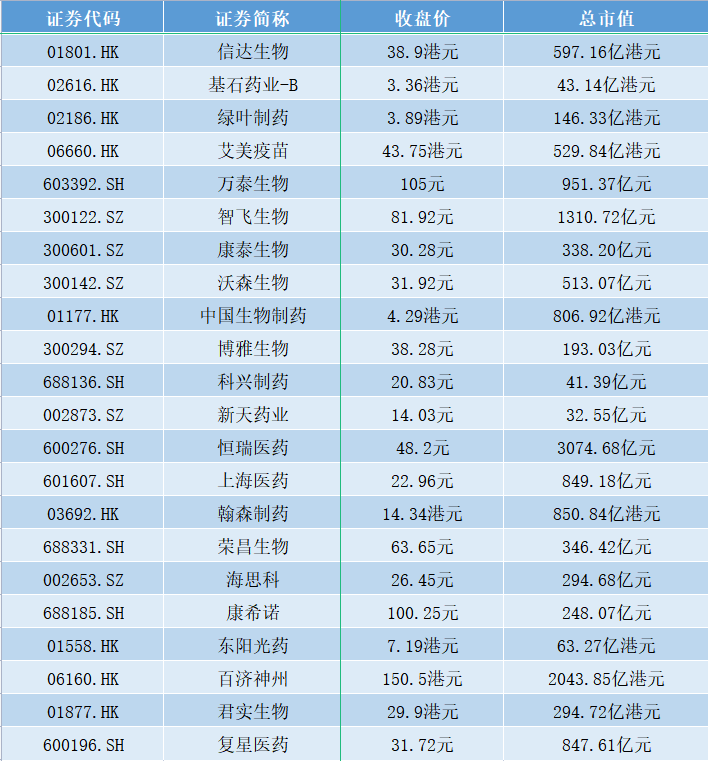

2023年4月3日至4月16日期間,上市公司方面,君實生物提交3個臨床申請、2個生產申請;百濟神州提交3個臨床申請;東陽光藥、康希諾、海思科各提交2個臨床申請;榮昌生物、翰森制藥、上海醫藥、信達生物、恒瑞醫藥、新天藥業、和譽、科興制藥、博雅生物、中國生物制藥各提交1個臨床申請;基石藥業提交1個生產申請。

1、輝瑞肺炎疫苗“沛兒13”在華擴齡至5歲,今年批簽發量會回升嗎?

近日,輝瑞的13價肺炎球菌多糖結合疫苗(PCV13)——“沛兒13”的擴年齡新適應癥獲得國家藥品監督管理局(NMPA)正式批準,接種年齡范圍從6周齡-15月齡擴展至6周齡-5歲(6歲生日前)。

沛兒13是全球首個13價肺炎球菌多糖結合疫苗,自2010年在美國上市以來,已在160多個國家或地區上市使用,在全球超過125個國家或地區納入國家免疫計劃(NIP),不過目前在中國,PCV13仍屬于二類疫苗,需要自費接種。

沛兒13于2016年11月在中國首次獲批上市,用于6周齡至15月齡嬰幼兒預防由13種肺炎球菌血清型(1,3,4,5,6A,6B,7F,9V,14,18C,19A,19F和23F)導致的相關侵襲性疾病(IPD),如菌血癥肺炎、腦膜炎、敗血癥和菌血癥等。對應的接種程序為第2、4、6月齡進行三次基礎免疫,在大約第12月齡-15月齡進行一次加強免疫。

行業洞察:

肺炎鏈球菌是一種常見的細菌,是導致兒童菌血癥性肺炎、腦膜炎、菌血癥等嚴重疾病的首位病原菌,也是引起兒童急性中耳炎、鼻竇炎及社區獲得性肺炎的主要病原菌,5歲以下兒童為高危人群。世界衛生組織(WHO)已將其列為需“極高度優先”使用疫苗預防的疾病。

目前,全球范圍內已上市的疫苗為肺炎球菌多糖疫苗和肺炎球菌多糖結合疫苗兩種,但前者接種的效果維持時間較短(約3-5年)、對2歲以下的兒童無效,銷售市場遠不及后者。目前,全球獲批的肺炎球菌多糖結合疫苗包括PCV7、PCV10、PCV13、PCV15、PCV20;國內批準上市只有PCV13,自2016起在肺炎疫苗總體批簽發所占比例逐步提升。

在2020年之前,沛兒13是國內唯一一款PCV13,由于需求旺盛,且產品壟斷市場,即使價格高昂(2022年中標價為708元/劑),沛兒13在中國市場也一直處于供不應求的狀態,屢屢出現“斷貨”;而隨著沃森生物的PCV13“沃安欣”和康泰生物的PCV13“維民菲寶”分別于2019年底和2021年10月獲批上市,國內PCV13市場呈現三足鼎立的競爭局面。

從價格看,沃安欣和維民菲寶的單劑價格分別為571元-613元和458元-473元,均低于沛兒13,且用于6周齡至5歲(6周歲生日前)嬰幼兒和兒童,比沛兒13更早適用于15月齡-5歲(6歲生日前)的幼兒和兒童,競爭優勢明顯;而從部分臨床試驗結果(按照2、4、6月齡接種程序完成基礎免疫和12月齡-15月齡加強免疫)看,維民菲寶的13種血清型IgG≥0.35μg/mL的比例均最高。

因此,國產PCV13進口替代趨勢明顯。2022年,沃森生物批簽71批次,同比增加69%,占比63%;康泰生物獲批簽發41批次,占比36%;輝瑞僅獲批簽發1批次。

據安信證券研報,目前國內還有多家企業正在研發PCV13,其中坤力生物、蘇州微超生物的臨床試驗年齡范圍分別為6周齡-59歲和6周齡-49歲,智飛生物在研PCV15,萬泰生物、蘇州微超生物、艾美疫苗在研PCV20。

盡管入局者眾,但考慮到2017年國內PCV13的滲透率僅為1.3%,即便按照2017年至2020年每年的批簽發量增長估計,2021年中國PCV滲透率也僅為19.8%,未來市場空間巨大。而沛兒13等進口疫苗產品的適應證拓展在國內獲批具有一定滯后性,也為國產疫苗企業留下了更多突圍機會。

中國PCV在研情況表 圖片來源:安信證券研報

公司點評:

2022年,輝瑞實現史上最高營收1003.3億美元,穩坐全球制藥企業TOP1寶座,比第二名艾伯維公司的營收多422.76億美元,是全球首個年收入超千億美元的制藥企業。

但其中,兩款新冠產品的貢獻過半,隨著全球新冠疫情趨于緩和,這一營收拉力將驟然減弱。面向2023年,輝瑞預測其新冠疫苗Comirnaty的收入將下降近三分之二至135億美元左右,而新冠口服藥物Paxlovid的收入預計下降58%至80億美元左右。事實上,如果剔除新冠口服藥Paxlovid和新冠mRNA疫苗Comirnaty后,輝瑞2022年營收同比增速僅為2%。

“除了新冠產品,輝瑞還剩什么?”這早已成為投資者最關注的問題,收入超過60億美元大關的抗凝藥物阿哌沙班Eliquis,以及肺炎疫苗系列Prevnar family是直觀的答案。其中,Prevnar family顯示出更強的增長潛力,即便2022年在中國僅批簽發1批次,全球營收仍實現了20%的增長。

而沛兒13又有“疫苗之王”的稱號,連續多年穩居全球十大暢銷疫苗之首,直到2020年被默沙東的HPV疫苗擠到第二名,之后又被自家新冠疫苗Comirnaty甩在后面,但輝瑞從未放棄挖掘該系列產品的潛能,比如2021年6月9日,PCV20在美國獲批上市用于≥18歲人群的接種,是目前預防面最廣的肺炎結合疫苗。

但在炎癥與免疫、腫瘤等業務板塊上,專利到期、后繼者補位是輝瑞面臨的最大問題。除了上文提及的藥物,2022年輝瑞旗下銷售額過10億美元的藥物還有6款,其中只有治療乳腺癌的Ibrance(愛博新)收入過50億美元,而Inlyta、Eliquis、心肌病藥Vyndaqel、類風濕性關節炎藥Xeljanz、乳腺癌藥Ibrance和前列腺癌藥Xtandi的專利即將到期。受此影響,輝瑞預計從2025年到2030年的收入損失將高達180億美元。

2、楊森“防自殺噴霧”在國內獲批,給藥后4小時至25天內持續改善抑郁癥狀

根據“西安楊森”微信公眾號4月20日發文,楊森中國宣布旗下鹽酸艾司氯胺酮鼻噴霧劑“速開朗”(SPRAVATO)獲得國家藥品監督管理局上市許可批準,用于與口服抗抑郁藥聯合,緩解伴有急性自殺意念或行為的成人抑郁癥患者的抑郁癥狀。

文章顯示,這是在中國獲批的首個具有全新作用機制和給藥方式的抗抑郁藥物。現有抗抑郁藥物多作用于單胺通路,一般需要4至6周才能充分發揮抗抑郁療效,速開朗與之不同,其通過拮抗N-甲基-D天冬氨酸(NMDA)受體發揮抗抑郁療效,采用鼻腔噴霧給藥方式,可實現快速起效。

支持該藥品上市許可批準的兩項關鍵全球臨床III期研究表明,在伴有急性自殺意念或行為的成人抑郁癥患者中,與安慰劑鼻噴霧劑聯合標準治療(口服抗抑郁藥)相比,速開朗聯合標準治療在首次用藥后24小時即觀察到具有臨床意義和顯著統計學意義的抑郁癥狀改善,且對抑郁癥狀的改善獲益在首次給藥后4小時即可觀察到。這兩項研究也表明,藥品首次給藥后4小時至25天內持續改善抑郁癥狀,且實現臨床治愈(MADRS總分≤12)的患者比例高于安慰劑鼻噴霧劑聯合標準治療。

值得一提的是,Spravato鼻噴霧劑于2019年在美國獲批上市,是30年來FDA批準的首款具有新作用機制的抗抑郁藥。

行業洞察:

根據德邦證券2月研報,抑郁癥是全球常見病,復發率高,全球約3.5億患者,近10年來以接近20%的速度快速增長。由于缺乏重視,我國抑郁癥的治療率僅9.5%,遠低于歐美一系列發達國家(治療率50%)。疫情后全球焦慮和抑郁的發病率大幅增加了25%,或將產生長期影響。

如果控制不當,抑郁癥可能致死。楊森方面數據顯示,國內成人抑郁癥的終生患病率為3.4%,自殺意念或行為是抑郁癥的主要癥狀之一。超過50%的中國抑郁癥患者產生過自殺意念,23.7%的患者有過自殺行為。現有治療手段起效較慢,導致抑郁癥潛在的自殺風險時刻壓迫著患者及其家庭。

雖然抗抑郁藥物市場持續增長,但研發相對緩慢。從種類看,全球已獲批的抑郁癥治療藥物主要以SSRIs、SNRIs、NaSSA、SARIs、TCAs5大類西藥為主,其中SSRIs使用最多,多為一線首選藥物;從銷售看,禮來的氟西汀、輝瑞的舍曲林和葛蘭素史克的安非他酮在2017年抗抑郁藥市場中占主導地位,三種抗抑郁藥物的市場份額為18%-19%。

巨大的未滿足臨床需求給予企業研發動力。根據IQVIA 2023年最新報告:2021年至2022年,全球抗抑郁臨床項目數量快速增長,2022年較疫情前提升68%,其中最熱門的機制依舊圍繞5-羥色胺,但不再僅限于SSRI或SNRI(5-HT和NE再攝取抑制劑),新靶點、新劑型、老藥改良成為抗抑郁藥物的三大研發方向,楊森的“速開朗”、Sage Therapeutics和渤健的Zuranolone等新藥隨之誕生。

全球抗抑郁/焦慮藥物研發進展

圖片來源:德邦證券研報

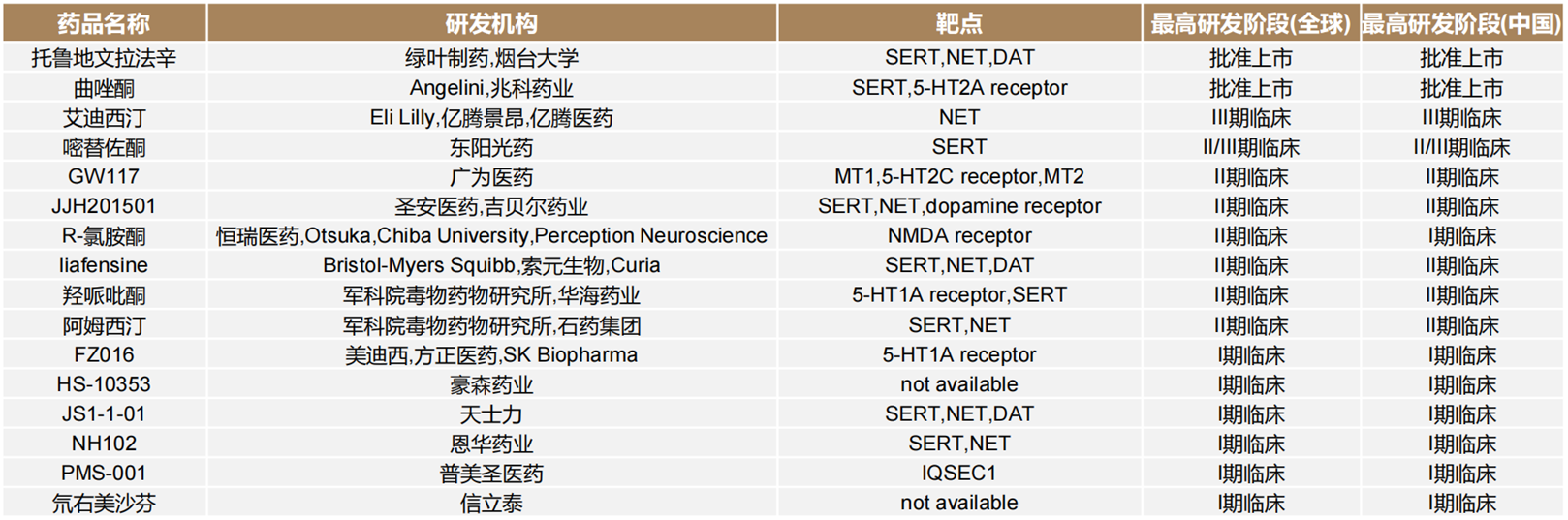

而國內的抗抑郁新藥研發也開始向創新機制靠攏,綠葉制藥的鹽酸托魯地文拉法辛于2022年11月在中國獲批,是國內首個自主研發抗抑郁癥創新藥;東陽光藥、廣為醫藥等國內藥企也均有抗抑郁新藥布局。

圖片來源:德邦證券研報

公司點評:

“防自殺噴霧”是對“速開朗”的形象描述,也突破了很多人對抗抑郁藥物的想象——除了口服、注射、貼劑,應該有更多提高患者順應性的服藥手段。

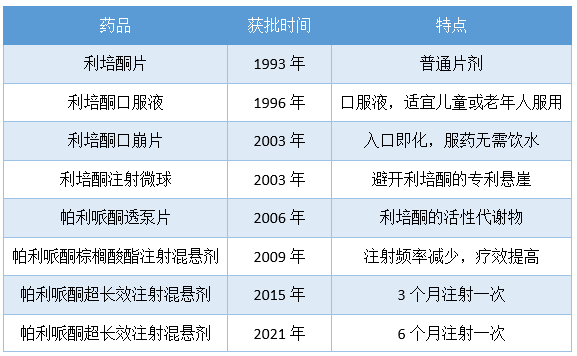

正如《跨國藥企成功啟示錄》中所寫,強生是一家非常重視制劑創新的公司,其對旗下楊森制藥公司的利培酮——一種第二代抗精神分裂癥和雙相障礙藥物的改良,是業內人人傳道的佳話,既將藥物的有效性和患者順應性做到極限,也將一款創新藥物的生命周期拉到最長。

圖片來源:每經記者根據《跨國藥企成功啟示錄》內容制圖

對于發展歷程較短的國內創新藥企業,這種創新思路非常有借鑒意義,也在持續塑造著強生的研發管線。

《掘金創新藥》研究員注意到,在華獲批一個月前,3月7日,Protagonist Therapeutics宣布其與強生旗下楊森制藥公司合作開發的IL-23受體拮抗劑JNJ-2113治療中重度斑塊狀銀屑病的IIb期FRONTIER 1研究取得積極結果,達到主要終點。未來,這款藥物是否真能“讓患者把抗體藥物吃進肚子里,還能發揮作用”?《掘金創新藥》研究員將持續關注。

封面圖片來源:視覺中國-VCG41N1139022912

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP