每日經濟新聞 2023-05-03 10:03:44

◎ 美聯儲本周加息25個基點似乎已成定局,市場預計最早在9月份轉向降息,比此前預計的11月有所提前。

每經記者 蔡鼎 每經編輯 蘭素英

隨著美聯儲“后沃爾克時代”最激進加息周期接近尾聲,決策者們在決定利率何時見頂時,希望吸取歷史上的政策錯誤所帶來的慘痛教訓。

美東時間周二,隨著美國3月JOLTs職位空缺不及預期下降,顯示出勞動力市場大幅降溫,同時,市場對銀行業危機的擔憂卷土重來,銀行股拖累美股全線走低,美布兩油均大幅大跌。

北京時間5月4日凌晨2時,美聯儲聯邦公開市場委員會(FOMC)將結束為期兩天的議息會議并公布利率決議,由于通脹依然頑固,市場普遍預計美聯儲本周將繼續加息25個基點。

不過,在當前美國經濟增速放緩、銀行業系統性風險持續發酵的大背景下,各大投行對美聯儲到底何時轉向的信心已經有所動搖。投行Jefferies美國經濟學家Thomas Simons在發給《每日經濟新聞》記者的置評郵件中稱,最近的一些數據動搖了他們的信心:例如,密歇根大學4月份短期通脹預期從3月份的3.6%大幅升至4.6%,為去年11月以來新高。

本周二,美國勞工部公布的JOLTs職位空缺和商務部公布的工廠訂單均遜于預期。作為美聯儲高度關注的勞動力市場指標之一,JOLTs職位空缺數3月連降三個月,超預期下降,創近兩年新低位,體現勞動力市場繼續降溫。

然而,在激進的加息周期下,美國的通脹依然頑固——美國商務部上周公布的數據顯示,美國3月PCE價格指數同比上漲4.2%,而剔除食品和能源的核心PCE價格指數同比上漲4.6%,略低于前值但仍處于高位。作為美聯儲衡量通脹的首選指標,核心PCE價格指數顯示物價壓力持續,加大了美聯儲在本議息會議上加息的可能性。

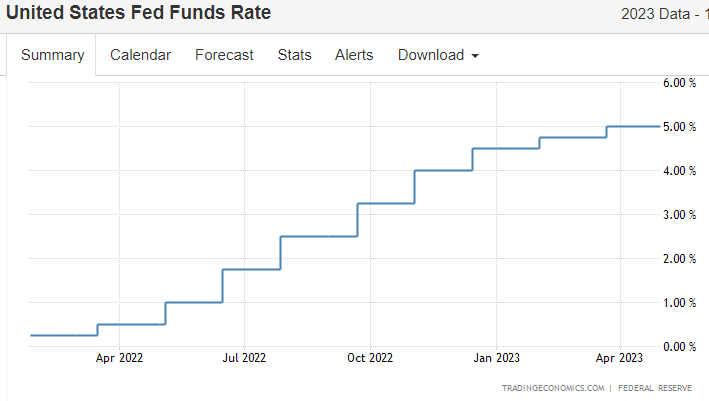

自去年3月以來開啟本輪加息周期以來,美聯儲已經連續加息9次,將聯邦基金利率從零大幅上調至4.75%~5%的范圍,并縮減其債券購買計劃,創下了前美聯儲主席保羅·沃爾克時代以來最激進的貨幣緊縮周期。

去年3月份以來,美聯儲已連續加息9次(圖片來源:tradingeconomics)

令美聯儲頭疼的不僅只有通脹,美國GDP增幅放緩,衰退近在咫尺。美國商務部當地時間27日公布的預估數據顯示,2023年第一季度美國實際GDP按年率計算增長1.1%,顯著低于去年第四季度的2.6%,也遠低于市場預期的2%。

事實上,上周和本周公布的數據毫無疑問重新點燃了市場對“滯脹”——經濟緩慢增長和持續高通脹相結合的擔憂,“滯脹”的場景曾在20世紀70年代末嚴重影響了幾乎所有金融資產。

最后,上月以來的歐美系統性風險仍在持續發酵,美國加州金融保護與創新部(DFPI)美東時間本周一表示,監管機構已接管了第一共和銀行,這是本輪美國銀行業危機中第四家倒下的銀行,同時也是美國歷史上第二大的破產銀行。美東時間本周二,包括阿萊恩斯西部銀行在內的數家地區性銀行也相繼出現大跌,市場恐慌情緒開始發酵。

中金公司認為,年初以來美國經濟表現雖有韌性,但并不能改變經濟下行的趨勢。隨著銀行儲蓄下降,未來要么銀行自發“緊信用”,信用利差擴大;要么緊信用不明顯,美聯儲繼續“緊貨幣”,無風險利率上升,無論哪種情況,最終結果都是經濟回落。

美東時間5月2日周二,包括曾競選美國總統的兩名資深參議員沃倫(Elizabeth Warren)和桑德斯(Bernie Sanders)在內,幾名美國國會的議員呼吁美聯儲主席鮑威爾,在銀行業危機發生后,暫停加息。

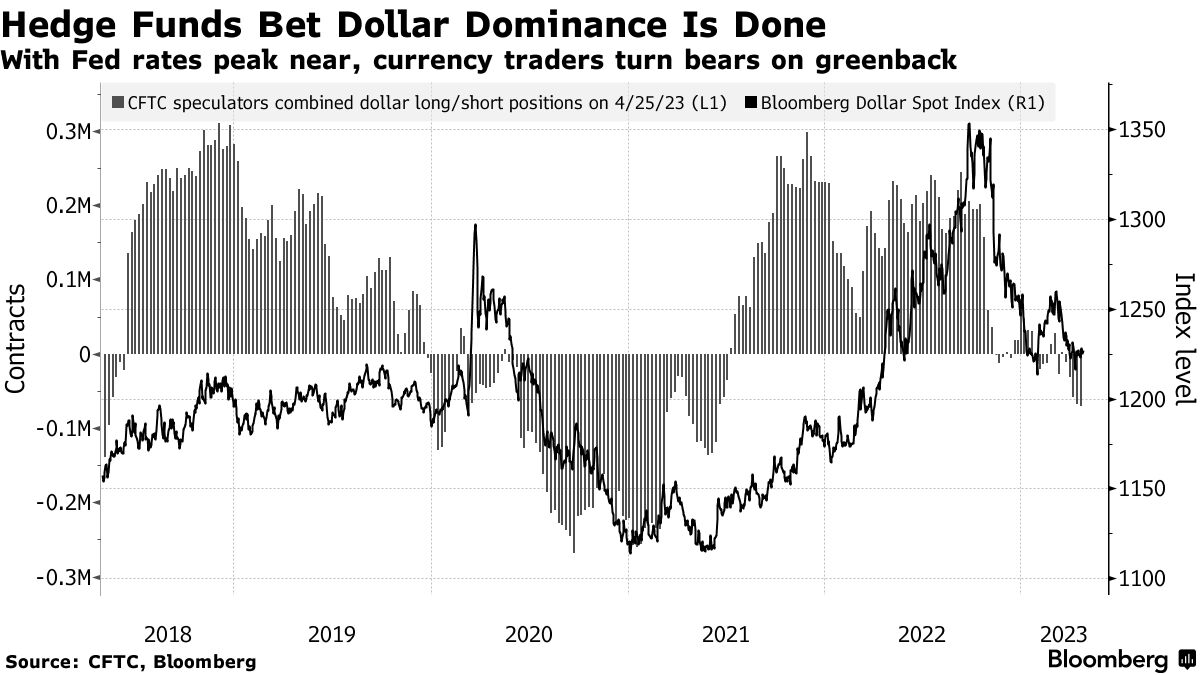

隨著美聯儲的加息周期接近尾聲,投資者已經開始紛紛做空美元。彭博社援引美國商品期貨交易委員會(CFTC)的數據稱,截至4月25日,對沖基金和其他大型機構投資者將美元對其他主要貨幣的凈空頭頭寸增至逾7萬份,為2021年6月以來新高。

另據彭博社對美元對主要貿易伙伴的匯率衡量,(一旦緊縮周期結束)美元將抹去自美聯儲去年3月開始加息以來的所有漲幅。

由于歐洲央行和英國央行預計將在未來幾個月采取更為激進的緊縮措施,投機者正在關注歐元和英鎊延續漲勢的可能性。歐元和英鎊已成為今年以來表現最好的主要發達市場貨幣。

圖片來源:彭博社

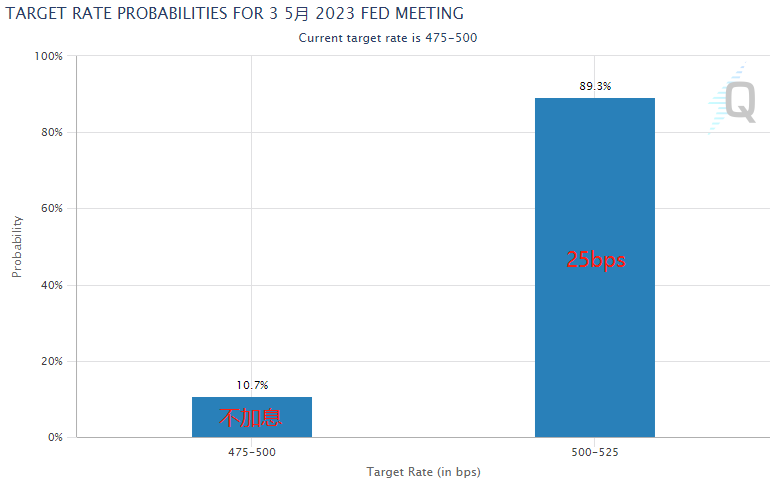

截至發稿,芝商所“美聯儲觀察”工具顯示,期貨市場認為美聯儲本周幾乎肯定會加息25個基點(89.3%),另有10.7%的概率“按兵不動”,然后最早在9月份轉向降息,比此前預計的11月有所提前。

圖片來源:芝商所

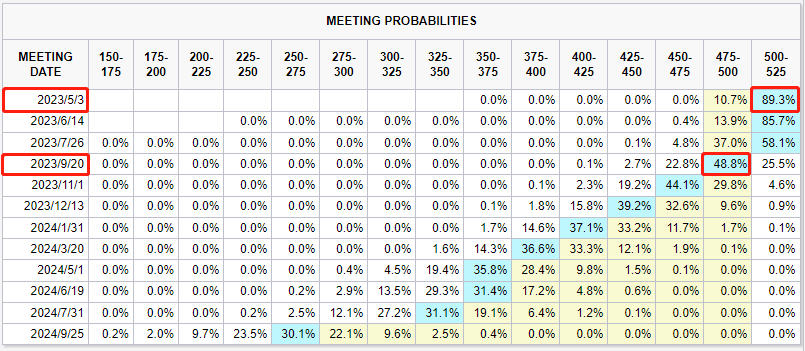

另外,目前期貨市場預計今晚加息25個基點后,美聯儲便將暫停加息,屆時終端利率將達到5.00%~5.25%。

圖片來源:芝商所

投行Jefferies美國經濟學家Thomas Simons在發給《每日經濟新聞》記者的置評郵件中稱, 最近公布的經濟數據發出了一些喜憂參半的信號。他認為,數據中明確而一致的一點是通脹仍然過高,而且沒有顯示出通脹趨勢下降的跡象,更不用說是朝著美聯儲2%的目標發展了。Simons稱,在最近的公開發言中,美聯儲官員在通脹問題上表現出了統一的立場,因此在本周的會議上,FOMC再次加息25個基點似乎已成定局,不過,本次FOMC利率決議真正的看點在于前瞻性指引。

“我們的基本假設是本周將是美聯儲本輪加息周期中的最后一次加息,但最近的一些數據動搖了我們的信心。密歇根大學4月份消費者信心調查顯示,消費者的短期通脹預期開始飆升,經過月末的修正后,1年期通脹預期從3月份的3.6%上升到了4.6%,為去年11月以來新高。FOMC在評估通脹預期是否‘錨定’時更關注長期通脹預期,但短期通脹也很重要。”Thomas Simons補充道。

對于美國地區性銀行系統性風險背景下的美聯儲決議前景,花旗集團前外匯策略主管、深數宏觀(DeepMacro)聯合創始人兼CEO Jeffrey Young在接受《每日經濟新聞》記者采訪時則指出,“根據我們的解讀,美聯儲在通脹問題上仍持鷹派立場。當然,更高的政策利率本身有可能導致金融不穩定,就像我們在一些地區銀行身上看到的那樣。但我們也要看到,破產的地區性銀行的問題在于,它們的利差為負,這將導致他們緩慢‘失血’(并冒著儲戶資金外逃的風險),即使美聯儲提供了新的、慷慨的流動性工具也無濟于事。銀行的利差為負,是因為美聯儲還沒能發出降息的信號,也沒能讓收益率曲線變陡,因為通脹仍然太高。因此,我們認為,即使從金融穩定的角度來看,如果高利率足以一勞永逸地降低通脹,那情況將會更好。利率必須先上升,然后才能下降,那樣才能幫助銀行修復它們的資產負債表。”

封面圖片來源:視覺中國-VCG31N1426982705

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP