每日經濟新聞 2023-05-05 15:24:58

◎在過去的2022年,美晨生態實現營收13.67億元,但對應的歸母凈利潤卻虧損13.57億元。在相關解釋中,美晨生態稱,園林生態板塊因各地政府及開發商壓縮投資,導致市場需求訂單不足,新開工項目減少,讓營收受到很大程度的壓縮;而園林板塊計提的減值準備金額同比增加,也對公司的利潤造成一定影響。

每經記者 彭斐 每經編輯 董興生

雖曾被寄予厚望,但對美晨生態(SZ300237,股價2.02元,市值29億元)來說,園林生態業務已然成為一個業績拖累。

5月4日晚間,深交所向美晨生態下發年報問詢函,除了要求其說明汽車配件業務毛利率下降的原因、該業務的盈利能力是否發生不利變化等問題外,還要求美晨生態說明報告期內公司園林業務收入大幅下滑的原因,并結合2023年一季度經營業績情況,說明該類業務收入下滑趨勢是否具有持續性。

《每日經濟新聞》記者注意到,自2019年起,這已經是美晨生態連續第四年收到年報問詢函,其中均提到和園林業務有關的問題。

值得注意的是,在過去的2022年,美晨生態實現營收13.67億元,但對應的歸母凈利潤卻虧損13.57億元。在相關解釋中,美晨生態稱,園林生態板塊因各地政府及開發商壓縮投資,導致市場需求訂單不足,新開工項目減少,讓營收受到很大程度的壓縮;而園林板塊計提的減值準備金額同比增加,也對公司的利潤造成一定影響。

在交出虧損逾13億的成績單后,美晨生態收到了深交所的年報問詢函。

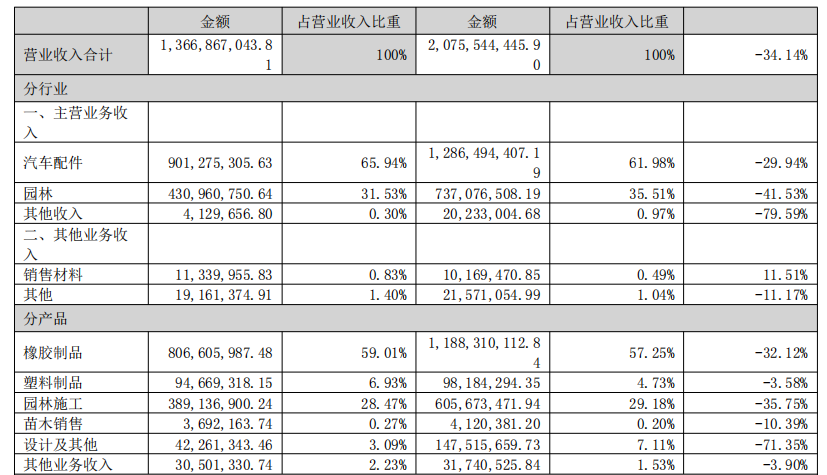

年報顯示,美晨生態2022年實現營業收入13.67億元,同比下滑34.14%。其中,汽車配件業務實現收入9.01億元,同比下滑29.94%,毛利率為13.21%,同比下滑7.14個百分點;園林業務實現收入4.31億元,同比下滑41.53%,毛利率為-17.90%,同比下滑31.29個百分點。

圖片來源:年報截圖

基于上述數據,在問詢函中,深交所要求美晨生態結合汽車配件市場需求變化、公司銷售配件主要品種的銷售定價水平和成本變動趨勢,說明報告期內汽車配件業務毛利率下降的原因、該業務的盈利能力是否發生不利變化、毛利率下降的趨勢是否具有持續性。

《每日經濟新聞》記者注意到,相比美晨生態在汽車配件業務方面的頹勢,我國的汽車工業產銷量在2022年卻是保持了向上的態勢。

中國汽車工業協會數據顯示,2022年,汽車產銷分別完成2702.1萬輛和2686.4萬輛,同比增長3.4%和2.1%,全年實現小幅增長。乘用車產銷分別完成2383.6萬輛和2356.3萬輛,同比增長11.2%和9.5%,增速高于行業總體。

這種增長,在2023年也有望得到延續。中國汽車工業協會預計,2023年汽車市場將繼續呈現穩中向好的發展態勢,呈現3%左右的增長。其中,乘用車市場將出現1%的小幅增長,商用車市場則將觸底反彈,出現15%的同比增長。

值得注意的是,在2022年財報中,美晨生態提到,公司的非輪胎橡膠業務產品廣泛應用于乘用車、商用車、工程機械、儲能、充電樁等領域。但針對該板塊業務下降,美晨生態卻提到:受商用車市場和工程機械市場環境影響,市場需求不足致使公司產品銷量相應下降,導致公司收入下降。

在汽車工業整體向上的同時,美晨生態還提到:受國內外宏觀環境影響,大宗原材料價格上漲,同時下游客戶面臨較大市場壓力,下調零部件產品價格,造成公司產品毛利率下降,導致非輪胎橡膠制品板塊整體盈利較上年同期下降。

除了汽車配件業務被要求做出說明,交易所問詢函中同樣提及園林業務,要求美晨生態結合園林市場需求變化、招投標情況、項目獲取情況、前期項目執行情況等,說明報告期內公司園林業務收入大幅下滑的原因,并結合2023年一季度經營業績情況,說明該類業務收入下滑趨勢是否具有持續性。

《每日經濟新聞》記者注意到,今年一季度,美晨生態實現營收3.62億元,同比下滑16.30%,對應的歸母凈利潤為虧損1.15億元,同比下滑5.32%。

雖然頭頂“生態”字樣,但美晨生態的業務板塊包含車用非輪胎橡膠制品、園林生態業務兩大板塊,其中生態業務已成為這家公司的業績拖累。

在2022年年報初始,美晨生態就提到:各地政府及開發商壓縮投資,導致市場需求訂單不足,新開工項目減少;同時,與以往傳統市政EPC項目、PPP項目相比,新開工項目規模普遍偏小,營業收入受到很大程度的壓縮;受市場主材價格及勞務成本上漲影響,公司工程施工人力及材料成本都有增加,導致毛利率降低,園林生態板塊的凈利潤同比下降。

2022年年報顯示,美晨生態合同資產期末賬面余額48.67億元,累計計提減值準備7.11億元,賬面價值占總資產的44.06%。其中PPP項目期末賬面余額19.50億元,累計計提減值準備0.98億元;非PPP項目期末賬面余額17.5億元,累計計提減值準備1.75億元;單項計提減值項目賬面余額10.99億元,累計計提減值準備4.29億元。

值得注意的是,對于園林業務的低迷,美晨生態歸咎于大環境影響,并稱“園林行業大環境變化對公司經營影響較大”。

與此同時,美晨生態還在2022年財報中提到:2020年后公司沒有增加新的PPP項目訂單,公司加快未完工項目的施工進度并加快已完工項目的驗收和結算工作,盡快進入運營期并達到付款條件,部分項目已經實現現金回流,緩解公司在這方面的資金壓力和風險。

《每日經濟新聞》記者注意到,隨著相關產業政策的變化,園林業務雖在業績上成為美晨生態的拖累,但這個上市公司在9年前就切入的板塊,也曾被寄予厚望。

華泰證券2016年的研報顯示,美晨生態傳統主業為非輪胎橡膠減震和膠管制品,2014年收購賽石園林后形成“汽配件+園林”雙主業,2015年主營業務收入16.38億元,園林與汽配件業務分別占比67%和33%。

不過,由于地方政府財政狀況持續緊張,部分項目回款延緩,對美晨生態正常的資金周轉造成巨大壓力,其持續增加融資用于支付園林項目成本,導致財務成本增加,對公司的利潤造成一定影響。

這也直接導致園林合同占總資產比例居高不下。截至2022年12月31日,美晨生態合同資產凈額41.55億元,占資產總額的44.06%。針對合同資產凈額過高問題,公司表示,未來可能存在計提大額減值準備導致相關財務指標下滑的風險;隨著公司業務規模的持續擴大,合同資產余額存在進一步增加的風險。

《每日經濟新聞》記者注意到,2019年~2022年,美晨生態4年間的年報,無一例外均收到了交易所的關注函,其中均有涉及園林業務的內容。

在5月4日所收關注函中,美晨生態被交易所要求結合公司對2021年年報問詢函的回復、2022年園林綠化工程施工業務應收賬款欠款方性質、賬齡一年以上前十大客戶款項逾期情況、可比公司壞賬計提比例等的變化情況,說明公司在2022年而非2021年調整該業務壞賬計提比例的依據,是否存在計提不及時的情形。

封面圖片來源:每經記者 劉國梅 攝(資料圖)

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP