每日經濟新聞 2023-05-11 21:00:55

近日,相關部門下發通知,自2023年5月15日起,對銀行通知存款、協定存款利率加點上限進行調整。其中,國有大行執行基準利率加點不超過10個BP,其他金融機構執行基準利率加點不超過20個BP。

“由于業務一線沒有這兩種存款產品的議價權限,實際存量客戶就是按照基準利率辦理的,加上辦理的人少,起存門檻高,因此影響不是很大。”一大行某分行業務主管表示。

每經記者 劉嘉魁 李玉雯 每經編輯 廖丹

日前有消息稱,協定存款和通知存款自律上限將迎來調整。

《每日經濟新聞》記者從華東某城商行人士處獲悉,該行收到口頭通知,協定存款和通知存款自律上限調整將自5月15日起執行,其中國有銀行(特指工、農、中、建四大行)執行基準利率加10BP,其他金融機構執行基準利率加20BP。

“通知存款和協定存款都是按照基準利率辦理,本來辦理的人就不多,這次調整后應該更少了。”某國有大行一分行業務主管告訴記者。

記者了解到,近日,相關部門下發通知,自2023年5月15日起,對銀行通知存款、協定存款利率加點上限進行調整。其中,國有大行執行基準利率加點不超過10個BP,其他金融機構執行基準利率加點不超過20個BP。

即加點上限分別降至0.1%和0.2%。

對于存量客戶,通知明確,停辦不需要客戶操作,智能自動滾存的通知存款,存量自然到期。

何為通知存款?通知存款是活期存款的一種,但利率高于活期,指客戶不約定存期,支取時需提前通知銀行,約定支取日期和金額方能支取的存款業務。個人通知存款不論實際存期多長,按存款人提前通知的期限長短劃分為1天通知存款和7天通知存款兩個品種。

某大行產品說明顯示,該行通知存款分為“約定轉存”和“非約定轉存”兩種,其中約定轉存是在原通知存款的基礎上增加自動轉存的功能,根據與客戶的約定,自動結息,并將本息合計金額自動轉存為新的通知存款。

而協定存款屬于對公業務,是指單位客戶按照與銀行約定的存款額度開立結算賬戶,賬戶中超過存款額度的部分,銀行將其轉入人民幣單位協定賬戶,并以優惠利率計息的一種單位存款。

“辦理通知存款和協定存款的客戶不多,可謂鳳毛麟角。”某國有大行某分行業務主管告訴記者,從實際情況來看,個人存款還是整存整取多。“除非近期使用資金,但說不上什么時候會用的,并且超過5萬的,我們才會建議存通知。”

“協定存款的話,要賬戶余額超過50萬的部分才能按協定存款利率計息。”該分行業務主管表示,辦理協定存款的客戶更少。

根據央行官網,現行1天和7天通知存款基準利率分別為0.8%、1.35%,協定存款基準利率為1.15%。

記者查詢發現,國有大行1天、7天通知存款年利率大多分別為0.45%和1%,部分股份行的利率稍高,分別可達0.7%和1.25%,起存金額為5萬元。

截圖來源:某股份行APP

不過,某大行APP顯示,5月11日,該行1天、7天通知存款年利率分別“最高可至”1.2%、1.75%。根據提示,實際上“利率區間”分別為0.45%~1.2%;1%~1.75%。

截圖來源:某大行APP

此次調整,對銀行影響幾何?

業內認為,由于協定、通知這兩種存款產品屬于“非主流”,占銀行存款業務比重較低,故此番調整對行業影響不大,主要是呵護銀行資金成本的信號意義。

“由于業務一線沒有這兩種存款產品的議價權限,實際存量客戶就是按照基準利率辦理的,加上辦理的人少,起存門檻高,因此影響不是很大。”前述大行某分行業務主管表示,銀行前臺可以按照相關文件要求,對整存整取業務利率進行“+BP”的操作,而協定、通知存款則不行,“柜臺就按基準利率辦。”

雖然協定存款和通知存款由于自身“門檻高利率低”,業務量較少,或許此次自律上限調整并不會對銀行存款業務構成沖擊,但結合近期的一系列動作,尤其是5月份以來,多家銀行集體官宣下調人民幣存款掛牌利率,意味著銀行“息差保衛戰”進入深水區。

不斷承壓的凈息差,使得銀行業多輪下調存款掛牌利率。申港證券研報顯示,今年一季度上市銀行凈息差為1.7%,與上季度相比下降7bps,主要是由于資產端收益率下行幅度較大。一方面高規模貸款投放下,新發放貸款利率持續下行,且貸款重定價拖累貸款端收益率,另一方面存款定期化趨勢及存單利率上行使得銀行負債端也承壓。

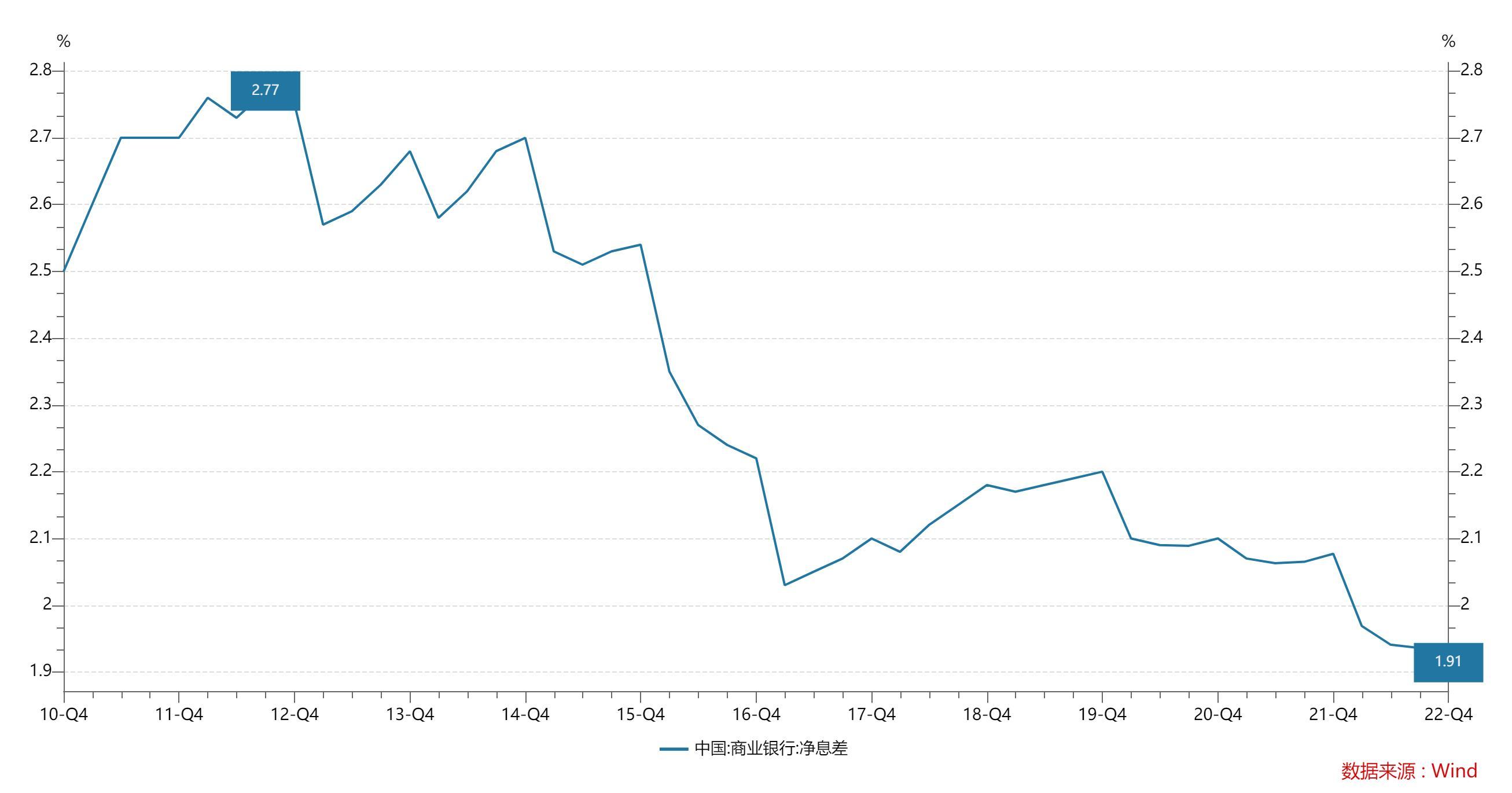

據銀保監會數據,2022年末商業銀行凈息差為1.91%,同比下降了0.17個百分點。

記者注意到,去年四個季度末商業銀行的凈息差水平均低于2%,處于歷史低位。

光大證券研報提到,2019年以來,監管部門在改善銀行負債成本方面作出了一系列努力,重點就銀行高成本、主動性負債方面出臺了相關政策。包括但不限于:打擊帶有靠檔計息特點的創新存款產品、對結構性存款實施“壓量控價”、加強互聯網存款管控、規范協議存款業務、存款利率報價機制改革壓降利率點差、MPA考核引導銀行下調部分定期類存款利率上限、存款掛牌利率下調等。

政策在改善銀行體系負債成本方面起到了一定效果,但并未對協定存款、通知存款等類活期創新存款形成有效約束,對公活期存款利率仍然居高不下。2022年,上市銀行企業活期存款付息率為1.02%,其中大型銀行為0.96%,股份制銀行為1.19%,分別較2017年上升30和42bp,明顯高于活期存款基準利率。

協定存款、通知存款等作為“類活期”存款,則成為了此輪存款成本管控的“后手牌”。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP