每日經濟新聞 2023-05-11 22:35:32

◎無論是去年一整年,各家業務增速的起伏,還是今年一季度的“彈性”修復,就如今形勢而言,快遞市場還將在短期內迎來新的變量,今年格局切換也將迎來又一個緊張的“賽點”。

每經記者 趙雯琪 每經編輯 劉雪梅

過去一年,隨著價格戰的叫停,快遞行業邁入高質量發展元年,不過隨著快遞行業發展逐漸進入深水區,快遞企業彼此之間的明爭暗斗也愈發激烈。

近日,在快遞公司2022年報集體亮相后,《每日經濟新聞》記者梳理順豐、三通一達的財報發現,由于國家層面對于價格戰的監管力度加大,快遞公司利潤均得到明顯修復,多家快遞公司實現快遞單票價格連續增長。

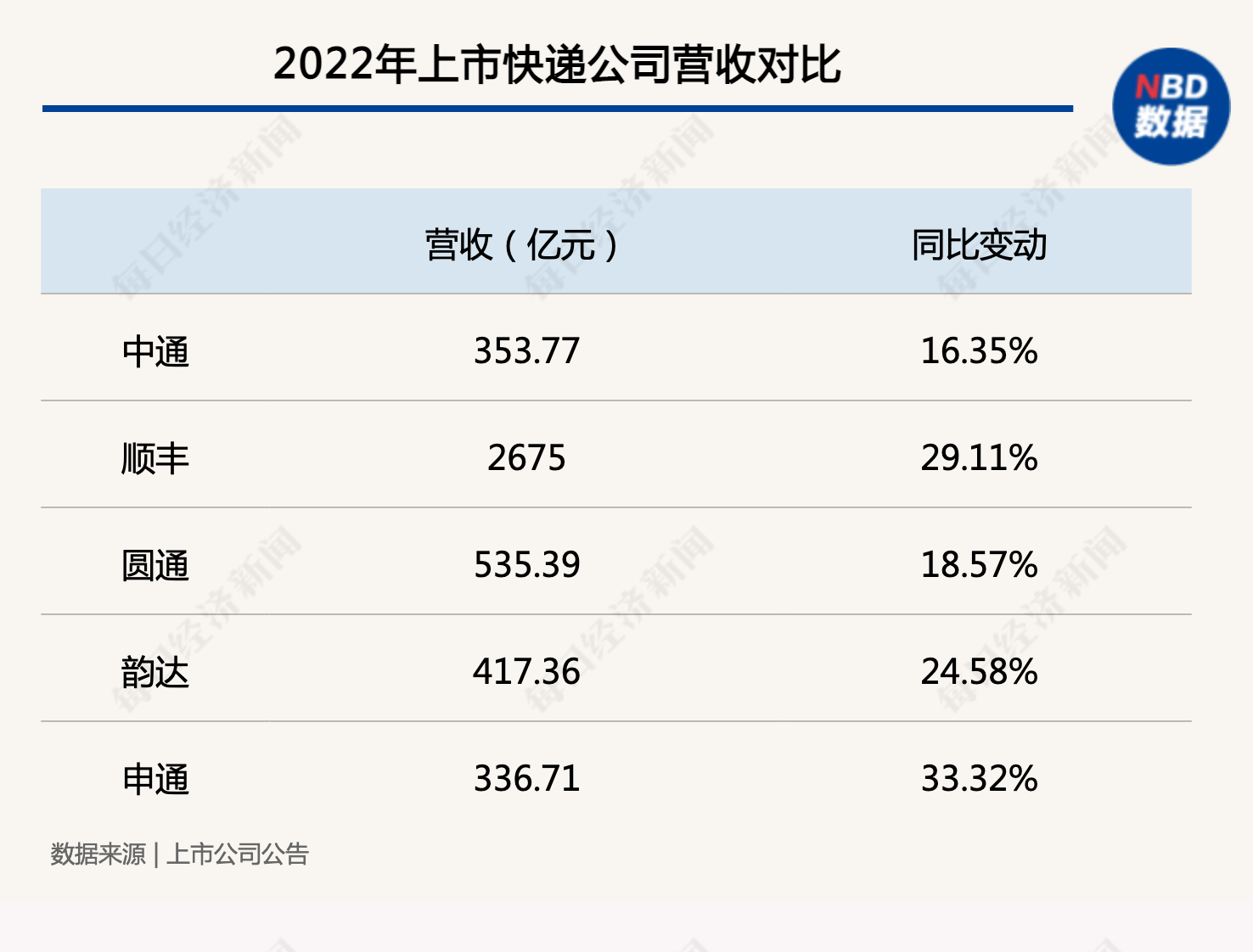

快遞公司頭部企業的競爭也進入了比拼綜合實力階段。順豐2022年營收遠超其他快遞公司,中通依然保持市占率第一和利潤第一的“一哥”地位,但是韻達原本位居市場份額第二的優勢正在被圓通追上,申通則開啟了利潤與業務量增長的狂奔。

從快遞業務量來看,中通全年累計完成243.9億票,連續7年穩居行業第一;韻達全年完成176.1億票位列第二,但是圓通與韻達的全年業務量差距僅僅縮小到不到2億票,大有迎頭趕上之勢。申通全年業務量129.5億票,是所有快遞公司中業務量增幅最大的公司,順豐全年累計完成110.7億票,快遞量被申通反超。

可以看出,頭部企業競爭依然激烈,業績比拼暗流涌動,而在資本市場層面,極兔、菜鳥先后傳出將在今年上市消息,順豐也被傳計劃在港股二次上市。雖然上述消息未得到官方證實,但是隨著新的資金流入,快遞公司也將進一步加強物流領域的布局和競爭力,一輪新的“戰爭”正在打響。

物流專家楊達卿在接受《每日經濟新聞》記者微信采訪時表示,國際市場的下行風險一直存在,對頭部快遞企業來說需要“穩中求擴”,穩是穩在規模領先,贏得更多市場空間,擴在擴大資本棋局和新興市場。通過上市、發債等資本化,獲得較好的資本加持,減輕自身資金壓力。通過發掘新興市場,對沖國內內卷競爭及并挖掘全球供應鏈重構下增量需求。

從營收來看,五家快遞公司2022年營收均收獲較大幅度增長,其中順豐繼續毫無懸念以2675億元營收位列快遞公司營收之首,同比增長29.11%,申通為五家快遞公司中營收增幅最大的公司,2022年營收336.71億元,同比增長33.32%,也是唯一一家營收增幅超過30%的公司。

從利潤來看,2022年,各家上市公司業績均大幅改善,從五家快遞公司的歸母凈利潤來看,中通2022全年凈利68.09億元,同比增長43.20%,連續兩年凈利超過順豐,成為民營快遞中“最能賺錢”的公司,順豐全年凈利61.74億元,同比增長44.62%。

值得一提的是,申通在過去一年“舍命狂追”,歸母凈利潤增幅達到131.64%,雖然凈利潤2.88億元依然為快遞公司最低的,但是申通與其他快遞公司的差距正在減小。圓通在過去凈利增幅為86.35%,和韻達、申通的差距進一步拉大,韻達全年歸母凈利潤14.83億元,同比僅微漲1.62%,也是所有快遞公司中增幅最小的快遞公司。

從市占率來看,2022年中通市占率穩居龍頭,韻達與圓通市占率接近持平,申通市場份額有力回升,順豐直營份額穩健,從市占率排名來看,中通(22.1%)>韻達(15.9%)>圓通(15.8%)>申通(11.7%)>順豐(10.0%)。

對此,楊達卿表示,不同階段企業在凈利潤表現上會有所差異。綜合看,中通凈利潤領先,有兩個重要支撐點:一是經濟型重資產投入率先完成并實現領先,比較而言,部分通達系仍在重資產投資布局,部分通達系重資產投入較重。中通則在通達系中率先構建大車隊,自有的11000輛車隊,9700輛為高運力車型,極大解決了經濟型快遞需求。對比其它加盟式快遞,實現規模效益領先和成本降低。

此外,楊達卿提到,中通均利共生的聯邦制加盟模式極大調動了加盟生態企業積極性,實現業務規模大幅領先,規模效益實現最大化,進而帶動利潤最優化。

快遞公司營收和利潤的全面改善,一方面來自于各個公司內部的降本增效,更重要的原因則是價格戰終止帶來的利潤修復。

過去幾年,快遞行業的惡性“價格戰”問題讓所有企業深陷增量不增收的泥潭,而過去一年,多個涉及快遞行業的監管政策密集出臺,也被業內稱為高質量發展元年。

2022年1月7日,國家郵政局發布了《快遞市場管理辦法(修訂草案)》,就快遞服務標準、維護快遞小哥權益、綠色發展、不正當競爭、無證經營、跨區取件等重要方面進行立法、征求意見。3月,《浙江省快遞業促進條例》也正式實施,將進一步貫徹落實不得低于成本提供快遞服務的要求。在政府的一系列措施制約下,就目前看,快遞公司間的價格戰確實得到有效遏止,快遞單價相比此前有了一定幅度上漲。

從行業數據來看,上述監管在快遞行業起到了立竿見影的效果,2022年快遞單價競爭格局顯著改善,全國平均單票收入為9.56元,同比升高0.2%,為近十年來快遞行業年度單票收入首次出現正增長。此外,三通一達+順豐平均單票扣非凈利為0.21元,同比增長82.5%。

東方證券研報顯示,過去一年快遞公司單票收入呈現回升的態勢。2022年月均單票收入順豐(15.73元)>圓通(2.59元)>韻達(2.55元)>申通(2.52元)>中通(1.34元);單票收入增速韻達(19.1%)>圓通(14.6%)>申通(13.3%)>中通(8.5%)>順豐(0.04%)。

從單票價格扣非凈利來看,2022年順豐(0.48元)>中通(0.27元)>圓通(0.22元)>韻達(0.08元)>申通(0.02元)。單票扣非凈利增速:順豐(41%)>申通(8%)>韻達(-3%)>圓通(-11%)。

經過近30年的發展,快遞公司也一直想撕掉勞動密集的標簽,而頭部公司的科技研發投入也逐漸提高。

從財報數據可以看到,順豐2022年研發投入35.3億元,雖然同比下滑3.4%,依然遠超“通達系”快遞公司。順豐表示,公司的科技研發投入主要圍繞助力業務發展、促進模式變革、實現科技產品化以及探索前沿技術四個方向。

中通財報中的科技研發投入被計入其他成本中。中通其他成本從2021年的39億元增加至2022年的44.1億元,其中,信息技術相關成本增加1.75億元。

中通在財報中表示,中通一直在開發一套技術,專注于應用新的功能來實現快速的數字化產品迭代,如微服務架構、深度學習和人工智能、大數據、私有云和混合云、DevOps等。同時中通開發了專有的訂單調度和預測算法,以及有關信息系統實時監控、故障自動檢測和恢復、以及單日高通量處理1億張訂單的能力。

在五家公司中,圓通快遞的研發投入最少,也是唯一一家投入沒有過億的公司,不過圓通快遞的研發投入增幅是最大的,這也意味著,圓通正在比以往更重視科技研發投入。

在此前發布的公告中,圓通曾透露公司近年來積極關注人工智能技術發展和業務場景變化,機器視覺、自然語言理解、智適應學習、地圖技術等人工智能(AI)技術已與業務場景深度融合,普遍應用于公司快遞業務全鏈路,加快提升了全網運營效率與精細化管理程度,進一步降低了全網運營成本,提升了公司服務質量和客戶體驗。

實際上,除了順豐之外,其他快遞公司的科技研發投入整體處于較低的水平,根據披露的數據,2022年京東物流技術研發費用投入達到31.2億元,這也意味著,通達系快遞公司的研發投入依然有很大的增長空間。

綜合各家業績數據來看,2022年,快遞行業集中度進一步提升,前三名企業的市場份額約為54%,同比提升約1個百分點。不僅如此,前三名快遞企業之間的份額提升也在加速分化。

快遞速運業務是快遞企業的基本盤,也是整個市場存量競爭的關鍵。無論是去年一整年,各家業務增速的起伏,還是今年一季度的“彈性”修復,就如今形勢而言,快遞市場還將在短期內迎來新的變量,今年格局切換也將迎來又一個緊張的“賽點”。

格局看似未變,卻仍存隱憂。雙壹咨詢創始人龔福照此前在接受《每日經濟新聞》記者采訪時表示,當前,中通仍一枝獨秀,韻達、圓通依舊相互膠著,申通、極兔繼續追求速度。“韻達需要及時做出調整與平衡,而極兔當前增速過快,資金壓力則較大。”

與此同時,快遞公司的競爭也從單一的快遞業務延伸到綜合服務能力的比拼。過去一年,快遞公司幾乎都對供應鏈業務和國際業務進行深入布局,順豐和圓通則繼續加緊航空布局。

楊達卿認為,成本優化和延鏈布局是去年較為突出的特征。面對價格戰及受政策及資本等抑制,頭部快遞企業更加尋求現金流和比拼利潤,這就要求它們必須向價值鏈挖掘,也促使快遞企業大力發展國際業務、快運及供應鏈服務,向綜合物流與供應鏈服務商轉型,也就是實現從快遞到快遞+快鏈(敏捷供應鏈)的服務升級。

東方證券研報顯示,整體而言,快遞行業價格競爭相對可控,行業將以溫和的方式健康分化,發生大規模烈性價格戰可能性較低,全年全行業價格降幅預計將控制在5%以內。而在快遞量方面,農產品等生鮮電商帶動、直播電商滲透提升以及工業供應鏈升級背景下,2023全年全行業件量增速中樞預計為12.8%,件量增速預計落在10%-15%區間。

研報同時預測,政策監管下,行業總體無激烈價格戰風險。短期局部性、階段性、季節性價格波動較為正常,但基于監管環境和當前行業現狀,總體無大規模價格戰基礎;量增價穩,成本改善,單票利潤有望進一步提升。規模效應持續提升,疊加燃油、防疫開支等下降,行業單票利潤有望進一步提升。

封面圖片來源:每經記者 張建 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP