每日經濟新聞 2023-05-12 23:05:36

◎極兔收購豐網一方面預示著順豐將更加聚焦中高端快遞和供應鏈業務主業,另一方面,極兔的收購必然會攪動快遞行業的新一輪競爭,加盟制快遞公司同質化競爭進程會加快,排名也會發生較大的變化。

每經記者 趙雯琪 每經編輯 劉雪梅

68億元吞下百世中國快遞業務之后,極兔的胃口依然沒有得到滿足。

5月12日,順豐控股發布公告稱,公司控股子公司豐網控股與深圳極兔供應鏈有限公司簽署《股權轉讓協議》,豐網控股擬以11.83億元,轉讓深圳市豐網信息技術有限公司(簡稱“豐網信息”)100%的股權。交易完成后,豐網控股不再持有豐網信息股權。

順豐在公告中表示,豐網信息目前仍處初期發展階段且持續虧損。交易完成后,公司可以更聚焦國內中高端快遞、國際快遞、全球供應鏈服務、數字化供應鏈服務等核心業務的發展。

快遞行業專家趙小敏在接受《每日經濟新聞》記者電話采訪時表示,極兔進入國內一直高舉高打,通過收購的方式成功在快遞紅海中占有一席之地,如今收購順豐豐網符合一直以來的發展路徑,同時,收購豐網是一個“很好的故事”,對極兔上市前的估值會帶來很大的幫助。

不過,11.8億元無論對于極兔還是順豐來說,似乎都不是很高的價錢。在順豐的官方定位中,“豐網速運”加盟網絡服務于主體下沉電商市場,定價更優惠,而在2020年成立之初,豐網一度因為背靠順豐而吸引眾多加盟商入局,不僅被業內稱為含著金湯匙出生,更被認為是順豐董事長王衛實現自己電商夢的又一切入點。如今被“賤賣”,也宣告順豐對于電商的又一探索落下帷幕。

在趙小敏看來,極兔收購豐網一方面預示著順豐放棄加盟網絡的探索,將更加聚焦中高端快遞和供應鏈業務主業,這也和全球物流快遞巨頭UPS和聯邦快遞的大戰略基本一致。另一方面,極兔的收購必然會攪動快遞行業的新一輪競爭,加盟制快遞公司同質化競爭進程會加快,排名也會發生較大的變化。

豐網速運 圖片來源:每經記者 劉雪梅 攝

早在成立之初,豐網就被王衛寄予厚望。

2019年5月,順豐以“特惠專配”跨入中低端電商市場,迅速帶動順豐業務量。一年后,豐網速運成立,同年6月獲得國家郵政局頒發的《全國快遞業務經營許可證》,9月正式起網和提供快遞服務。

王衛此前也闡述了二者之間的戰略定位,即順豐將開展雙品牌(特惠+豐網)運營的模式,持續提升電商件產品的競爭力。“豐網定位在有性價比的價格、服務有一定的保障,和電商標快之間有明顯的差異。目前公司更側重于做電商標快,腰部客戶要么升級到電商標快,要么下沉到更優性價比的豐網產品。”王衛曾公開表示。

不過經過兩年多的發展,豐網似乎沒有達到預期。

有公開數據顯示,中通日均業務量逼近7000萬單,韻達、圓通、申通突破5000萬單,極兔4000萬,而豐網日單量剛剛達到800萬單,豐網與它們的量級不可同日而語。

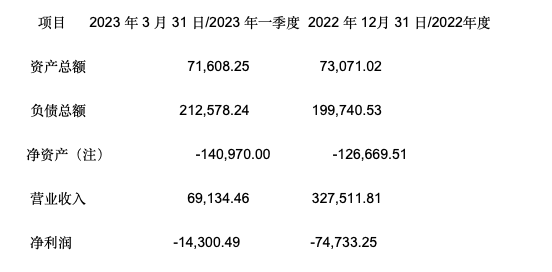

與此同時,豐網自成立以來也一直處于虧損狀態。公告顯示,豐網2022全年虧損7.47億元,今年一季度資產總額為7.16億元,負債總額為21.26億元,營業收入為6.91億元,凈虧損為1.43億元。

豐網主要財務數據 圖片來源:上市公司公告

由此看來,對于順豐來說,選擇在此時做減法,也許是一個正確的決定。在快遞“價格戰”偃旗息鼓之后,物流快遞公司競爭產品同質化問題就成為行業關注問題,而順豐從去年開始就在財報中提到要聚焦物流核心戰略,降低低毛利產品占比,展開差異化的產品戰略。

在趙小敏看來,順豐出售豐網也并不意味著放棄電商件,而是更加聚焦在“順豐速運”本身,在他看來,豐網過去兩年主要通過降低服務標準獲得更多的業務量,對于順豐來說,這一塊價值不是很大,順豐聚焦自身核心競爭力的業務,也是新市場形勢下的新戰略。

不過,在電商業務的布局上,順豐又找到了新的方向,在前不久的業績說明會上,順豐明確表示,將深耕電商退貨和跨境供應鏈業務。

“在升級個性化服務能力的同時,順豐與多個電商平臺退貨業務合作均取得份額突破,2022年底日均單量較上年同期翻倍。”王衛表示,而在跨境供應鏈一側,順豐則表示,后續將會整合倉儲、快遞、快運、國際專機、物流合作伙伴等優勢資源,實現從國內集運到跨境直郵的端到端時效提升及動態監控能力,助力電商平臺以集運直郵模式拓展海外業務。

通過“買買買”在國內快遞市場站穩腳跟,極兔似乎嘗到了甜頭。

短短三年,極兔在中國市場實現了從起網到擴張再到躋身第一梯隊的“三連跳”。而在這三年中,通過資本運作是極兔與傳統快遞公司最大的區別,也是其迅速補足短板的主要手段。

極兔速遞 圖片來源:每經記者 劉雪梅 攝

2021年4月,極兔完成18億美元融資的消息在快遞行業引發巨震。投資方中,高瓴資本、博裕資本、紅杉資本等物流領域明星資本赫然在列,極兔該輪融資后78億美元的高估值,甚至一舉超過了韻達、圓通、申通等一眾快遞上市公司,僅次于順豐、京東物流和中通。

同年10月,極兔宣布以68億人民幣的價格收購成立14年的百世集團中國快遞業務,上演“蛇吞象”的戲碼,而這一次收購,不僅直接補齊極兔的網點短板,還幫助極兔獲得淘系訂單接口,這也直接帶來了極兔在國內市場的迅猛發展。

去年6月,極兔創始人李杰宣布,極兔全網日均票量已超4000萬單。若僅以票單量作為衡量標準,極兔僅次于中通、韻達和圓通,成功躋身國內快遞企業第一梯隊。

曾有投資界人士向《每日經濟新聞》記者分析稱,極兔擅長資本游戲,收購國內本土快遞企業的核心業務,重點正是在拓展資源,強化本土業務的網絡,從吞下被收購企業覆蓋的市場開始,如果極兔的目標遠不止于此,加之本次并購達到預期效果,下一次也將不遠。

如今不到兩年,極兔又找到了新的“獵物”。而這或許也是極兔上市前的“最后一買”。

在趙小敏看來,豐網成立時間短,歷史積淀也比較少,在合并過程大概率不會出現當年極兔與百世網點融合的危機,而對于極兔來說,豐網有順豐的標志和前期投入,有加盟商資源,對于極兔的自身溢價和競爭力提升有很好的幫助。

不過他也提到,收下豐網后,極兔將如何經營這張“網”,對于極兔來說依然存在挑戰,但是從提升估值角度來看,這確實是個好故事。

一個加法,一個減法,無論是順豐的聚焦還是極兔的狂飆,都再一次反映出當下市場競爭中直營與加盟制快遞公司的分化。

一方面,順豐也將聚焦自身更優勢的業務,聚焦圍繞“順豐速運”本身,深耕2023年戰略,即“健康發展的經營基調”。同時順豐也將獲得現金流,給資本市場良好的預期,利潤指標也可以獲得一定的提升。

極兔則整合資源,繼續蠶食通達系的市場份額,為已經進入白熱化的市場競爭再添一把火。

上述投資界人士曾表示,隨著快遞市場的擴大,也會刺激投資規模和速度加快,從現有趨勢來看,涉及一體化供應鏈物流的綜合性服務商將是角逐未來的主要玩家類型,如果部分細分領域的市場集中度再進一步提高,具備實力與影響力的綜合性物流企業將會出現。到那時,市場只能容下2-3家這樣的企業。

從剛剛發布的快遞公司年報可以看出,頭部企業競爭依然激烈,業績比拼暗流涌動,而在資本市場層面,極兔、菜鳥先后傳出將在今年上市消息,順豐也被傳計劃在港股二次上市。雖然上述消息未得到官方證實,但是隨著新的資金流入,快遞公司也將進一步加強物流領域的布局和競爭力,一輪新的“戰爭”正在打響。

今年以來,韻達掉隊明顯,2022年,韻達快遞業務量為176.09億票,市場份額15.92%,排名第二,與第三名圓通的差距已縮至很小。而今年一季度,韻達仍未“止跌”,圓通完成了對韻達的反超。

在趙小敏看來,極兔收購豐網必將帶來加盟制快遞的新一輪競爭,同時也將大大縮短快遞公司的競爭周期。這也就意味著,通達系、極兔誰將成為最后的玩家,答案也很快就會浮出水面。

豐網之后,下一個被洗牌出局的又將是誰?沒有人敢停滯不前。

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP