每日經濟新聞 2023-05-14 07:17:08

每經編輯 畢陸名

協定、通知存款自律上限調整在即,已有銀行發布公告提前告知儲戶。5月12日,平安銀行、東營銀行等部分銀行發布通知表示,將暫停銷售“智能通知存款”類產品或辦理智能通知存款業務。

據中國證券報5月13日消息,日前,記者從多家銀行獲悉,有關部門下發通知,自5月15日起,要求各銀行控制通知存款、協定存款利率加點上限。其中,國有大行加點上限不能超過10個基點,其他金融機構不能超過20個基點。

對于兩類存款自律上限調整新規,銀行業券商分析師認為,對于規范協定存款定價秩序作用較大,減少存款定價的無序競爭,合力壓降銀行負債成本。

預計新規則會普遍降低中小行協定存款及通知存款利率,但對大行及部分股份行的影響相對很小。另外,協定存款屬于對公業務,通知存款既有對公業務,也有個人業務,但都有一定的存款門檻。總體來看,協定存款和通知存款基本以對公活期存款為主,對一般老百姓的影響不大。

圖片來源:視覺中國

協定、通知存款自律上限調整在即,平安銀行、東營銀行等部分銀行發布公告稱,暫停或取消通知存款業務。

平安銀行5月12日發布公告稱,自5月14日起,暫停銷售“智能通知存款”產品。屆時,“智能通知存款”產品在平安銀行線上(口袋APP)渠道及線下(網點柜面系統、遠程柜面銀行系統)渠道均不再支持新增簽約;如客戶在暫停銷售前已購買“智能通知存款”產品,存量業務仍可繼續在平安銀行各渠道辦理產品支取、查詢、解約等業務。

具體來看,平安銀行自5月15日起調整后的執行利率為:杭州、寧波、溫州分行5萬及以上起存金額1天和7天期通知存款利率調整為0.95%、1.5%,較基準利率上浮15BP;南京、無錫、蘇州、鄭州、沈陽、大連等分行5萬及以上起存金額1天和7天期通知存款利率調整為1%、1.55%,較基準利率上浮20BP。東營銀行的客服人員介紹:“下調之后的利率,1天的是1%,7天的是1.55%。之前的利率,7天的是1.7%,1天的是1.3%,下調幅度還是比較大的。”

同日,東營銀行發布公告稱,為貫徹落實人民銀行深化利率市場化改革各項舉措,按照人民銀行健全市場化利率形成和傳導機制有關導向要求,自2023年5月15日起,暫停智能通知存款業務辦理。東營銀行客服人員說:“15日開始就暫停了,之前辦理是依托個人通知存款去走的。”

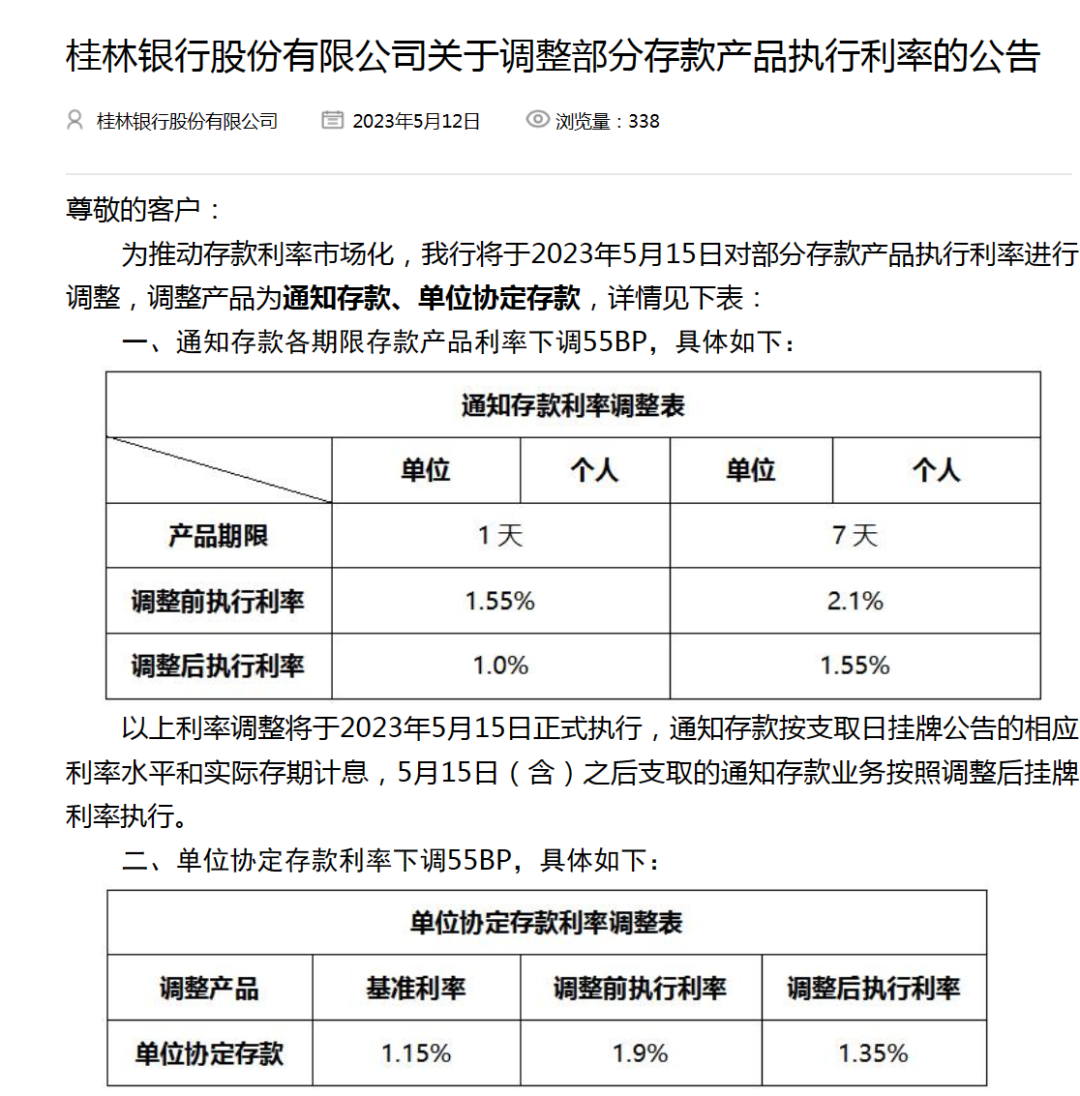

桂林銀行也發布《關于調整部分存款產品執行利率的公告》表示,為推動存款利率市場化,該行將于5月15日對部分存款產品執行利率進行調整,調整產品為通知存款、單位協定存款。

具體來看,通知存款各期限存款產品利率下調55BP,調整后的執行利率1天期、7天期分別為1.00%、1.55%;單位協定存款執行利率下調至1.35%,也較此前的利率下調55BP。桂林銀行表示,單位協定存款利率調整將于5月15日正式執行,2023年5月15日前辦理的單位協定存款,超過基本存款額度的存款按照調整前后協定存款利率分段計息。

四川天府銀行稱,將于2023年5月15日0時起調整人民幣通知存款及協定存款產品執行利率。其中,1天通知存款執行利率為1%,7天通知存款執行利率為1.55%、協定存款為執行利率為1.35%,均較基準利率上浮20BP。

此外,新疆布爾津喀納斯農商銀行5月12日23點發布公告稱,將取消個人1天、7天通知存款產品自動續存功能。公告還顯示,新疆農村信用社自5月15日起,暫停網上銀行、手機銀行申請辦理個人通知存款產品。

智能通知存款是銀行根據客戶的資金需求和風險偏好推出的一種存款產品,可以像活期存款一樣靈活支取,不支取的部分可以按事先約定的期限要求自動轉存為通知存款。目前,這類通知存款的起存金額基本在5萬元,一般分為1天期和7天期。

所謂協定存款,一家大行客服對財聯社記者介紹,單位協定存款是指企業與我行簽訂協定存款合同,開立銀行結算賬戶,約定期限,并商定賬戶基本額度,銀行對基本額度內存款按活期存款利率計息,超過基本額度的部分,按協定存款利率支付利息的一種存款。協定存款分為普通型協定存款和傳統型協定存款兩種。

為什么要對這兩款產品的利率加點上限進行調整?

據金融時報5月12日報道,“居民超額儲蓄高增、行業息差下行,在資產端定價壓力較大且存款持續高增的情況下,壓降存款成本成為改善息差的重要手段。”中泰證券研究所所長戴志峰認為。

戴志峰表示,今年一季度,在息差方面,銀行業累計年化凈息差環比下降8bp,其中資產端收益率環比下行6bp,負債端成本環比上升2bp,主要是資產端收益率環比下降,同時負債端成本也有小幅上升;在資產端,由于重定價和新發貸款利率下行,同時零售貸款投放偏弱,整體資產端定價壓力較大;而在負債端,存款占比生息資產持續提升,存款占比環比提升0.9%個點至77.8%,且存款定期化趨勢延續,截至2022年末個人定期存款占比環比提升1.5%,推動綜合負債成本提升。

兩類存款利率調整對老百姓有何影響?有市場觀點認為,降息一方面有利于刺激消費以及緩和企業經營壓力,但另一方面老百姓手里的存款收益縮水了,怎么看待雙方觀點?粵開證券分析師羅志恒表示,協定存款屬于對公業務,通知存款既有對公業務,也有個人業務,但都有一定的存款門檻。總體來看,協定存款和通知存款基本上以對公活期存款為主,對一般老百姓的影響不大。對于企業來說,會有一定的利息損失,但若存貸款利率都能有所下調,也有助于刺激企業投資并降低融資成本。

每日經濟新聞綜合中國證券報、金融時報

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP