每日經(jīng)濟(jì)新聞 2023-05-14 20:11:43

◎中藥集采已勢(shì)不可當(dāng)。中國(guó)中藥協(xié)會(huì)內(nèi)外并治用藥分會(huì)副秘書長(zhǎng)申勇認(rèn)為,中藥企業(yè)“吃老本”的時(shí)代已經(jīng)過去,取而代之的是中藥準(zhǔn)入競(jìng)爭(zhēng)時(shí)代。面對(duì)集采,中藥企業(yè)選擇“跟跑”肯定不行,“要不就想辦法進(jìn)集采,要不就拓展院外,否則這個(gè)品種就廢掉了”。

每經(jīng)記者 林姿辰 每經(jīng)編輯 文多

從2022年三明采購(gòu)聯(lián)盟啟動(dòng)中藥飲片集采算起,中藥集采的號(hào)角才吹響一年多。但如今已有擴(kuò)圍態(tài)勢(shì)——今年3月,上百家企業(yè)參與全國(guó)中成藥集采規(guī)則溝通會(huì),42個(gè)中藥品種集采將于今年落地。

從幾年前的“避而不談”到如今“大張旗鼓”,中藥集采為何勢(shì)不可當(dāng)?將對(duì)行業(yè)產(chǎn)生何種影響?不同類型的中藥企業(yè)該如何應(yīng)對(duì)?

近日,中國(guó)中藥產(chǎn)業(yè)戰(zhàn)略發(fā)展高峰論壇在青島召開,中國(guó)中藥協(xié)會(huì)內(nèi)外并治用藥分會(huì)副秘書長(zhǎng)申勇給出了他的答案。申勇認(rèn)為,醫(yī)藥行業(yè)格局發(fā)生根本性變化,中藥企業(yè)“吃老本”的時(shí)代已經(jīng)過去,取而代之的是中藥準(zhǔn)入競(jìng)爭(zhēng)時(shí)代。面對(duì)集采,中藥企業(yè)選擇“跟跑”肯定不行。

“要不就想辦法進(jìn)集采,要不就拓展院外,否則這個(gè)品種就廢掉了。這就是企業(yè)面臨的兩難選擇。”申勇說。

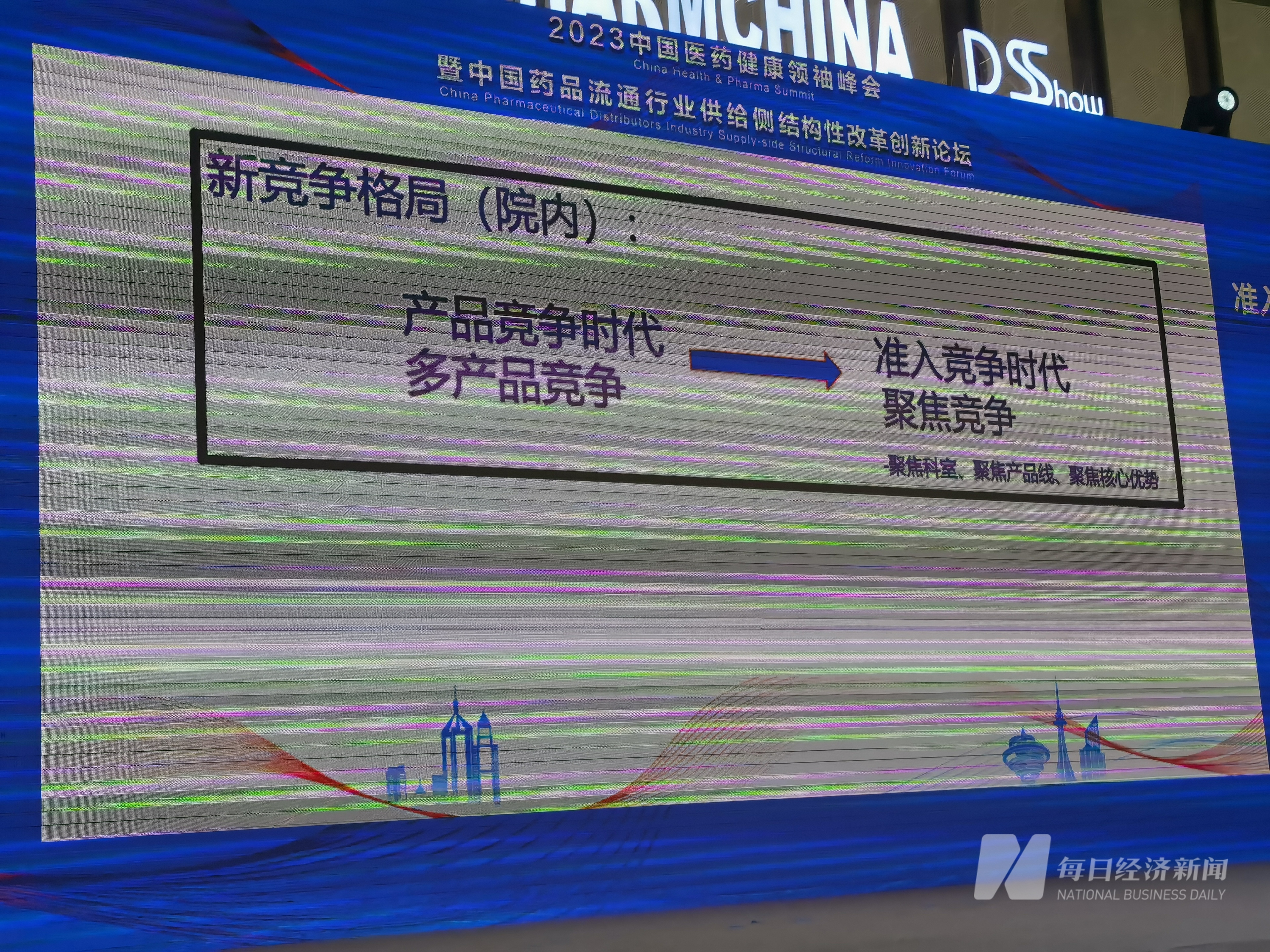

圖片來源:每經(jīng)記者 林姿辰 攝

中藥行業(yè)包括中藥材、中藥飲片、中成藥等產(chǎn)品。截至目前,國(guó)家或省級(jí)(省際聯(lián)盟)開展中藥集采涉及的是中藥飲片和中成藥,其中中成藥集采涉及口服藥和注射液。

招銀研究數(shù)據(jù)顯示,2021年中國(guó)醫(yī)藥工業(yè)收入占比中,中藥(中成藥和中藥飲片)占比接近25%,市場(chǎng)規(guī)模接近7000億元。中成藥占整個(gè)國(guó)內(nèi)中藥銷售市場(chǎng)的2/3。

回顧去年甘肅省啟動(dòng)的23種中藥飲片談判采購(gòu)和三明采購(gòu)聯(lián)盟啟動(dòng)的21種中藥飲片集采,申勇指出,與醫(yī)院中常用的500~800種中藥飲片相比,集采涉及的中藥飲片品種較少,實(shí)際數(shù)量很少,但意義重大——中藥的競(jìng)爭(zhēng)格局從產(chǎn)品競(jìng)爭(zhēng)時(shí)代進(jìn)入了準(zhǔn)入競(jìng)爭(zhēng)時(shí)代,在“醫(yī)療控費(fèi)”的長(zhǎng)期政策下,中藥集采已經(jīng)勢(shì)不可當(dāng)。

申勇認(rèn)為,未來中藥集采是國(guó)家集采和省級(jí)集采“雙集采模式”,其中國(guó)家集采主要以全國(guó)層面銷量較大的品種為主,省級(jí)集采以本省銷量較大的品種為主。到2023年底,每省“國(guó)家+省級(jí)”集采的品種數(shù)量要大于等于450種,省級(jí)集采的品種應(yīng)大于130種(必須含化藥、中成藥、生物藥)。

其中,“價(jià)格標(biāo)”和“技術(shù)標(biāo)”會(huì)成為國(guó)家集采的主要規(guī)則。據(jù)申勇說法,中成藥集采可能涉及12個(gè)細(xì)分指標(biāo),如醫(yī)院認(rèn)可度、企業(yè)實(shí)力排名、創(chuàng)新排名、原料GAP基地、醫(yī)保保障水平、企業(yè)招投標(biāo)信用記錄等。

對(duì)于企業(yè)來說,中成藥集采不是一道選做題而是一道必做題。根據(jù)今年3月發(fā)布的《全國(guó)中成藥采購(gòu)聯(lián)盟集中采購(gòu)文件(征求意見稿)》,醫(yī)療機(jī)構(gòu)采購(gòu)未中選產(chǎn)品不得超過同采購(gòu)組實(shí)際采購(gòu)量的10%,這意味著未中選產(chǎn)品的院內(nèi)份額將受到明確限制。

“作為中藥企業(yè),不想?yún)⑴c中成藥集采中標(biāo);或者覺得自己是非處方藥,只想跟跑,是肯定不行的。”申勇預(yù)測(cè),醫(yī)院市場(chǎng)處方量較大的TOP200中成藥品種,都將可能被納入集采目錄,比如心血管藥物有復(fù)方丹參丸、通心絡(luò)、麝香保心丸、速效救心丸,呼吸科的有藍(lán)芩顆粒、小兒豉翹、連花清瘟等。他還預(yù)測(cè),到2025年,常用中藥飲片TOP100會(huì)納入集采。

申勇(右一)參與圓桌對(duì)話 圖片來源:每經(jīng)記者 林姿辰 攝

2017年4月,《關(guān)于全面推開公立醫(yī)院綜合改革工作的通知》拉開了我國(guó)全面取消藥品加成的大幕。但為了保護(hù)中藥,中藥飲片不在取消藥品加成之列,之后,中藥配方顆粒因被納入中藥飲片管理范圍,享受25%的加成和不占藥占比等政策紅利,是醫(yī)院的利潤(rùn)點(diǎn)之一。

據(jù)申勇介紹,目前全國(guó)中藥配方顆粒的集采還沒有開始,但陜西、海南、四川等個(gè)別省份已經(jīng)發(fā)布了相關(guān)文件稱“在合適條件下,將開展配方顆粒集采”,意味著省級(jí)中藥配方顆粒集采正在逼近。

通過實(shí)地調(diào)研,申勇發(fā)現(xiàn),全國(guó)60%以上的二甲以上中醫(yī)院都有中藥配方顆粒品種,每個(gè)醫(yī)院至少有2~3家廠家,顆粒和飲片的比是2:1,有的醫(yī)院達(dá)到了4:1,即80%都是中藥配方顆粒。基于醫(yī)保局給出的“質(zhì)量?jī)?yōu)先,以臨床需求為導(dǎo)向,從價(jià)高量大的配方顆粒品種入手”的中藥配方顆粒集采原則,丹參、人參、紅花、枸杞等排名靠前集采的可能性最大。

申勇還看好未來中藥配方顆粒以國(guó)標(biāo)為主。記者注意到,目前國(guó)家藥監(jiān)局已發(fā)布了200個(gè)左右的配方顆粒國(guó)家標(biāo)準(zhǔn),但配方顆粒省級(jí)標(biāo)準(zhǔn)高達(dá)4000多個(gè),有“200多個(gè)國(guó)標(biāo)和4000多個(gè)省標(biāo)互相打架”的情況。

此前,中國(guó)工程院院士張伯禮曾建議:“取消中藥配方顆粒省級(jí)標(biāo)準(zhǔn)的制定與備案,避免重復(fù)研究和社會(huì)資源浪費(fèi)。”業(yè)內(nèi)已有多位專家推測(cè),當(dāng)國(guó)標(biāo)數(shù)量大于等于400個(gè)后,全國(guó)配方顆粒集采或?qū)?dòng)。

申勇推測(cè)稱,未來配方顆粒市場(chǎng)會(huì)形成“5個(gè)老地主+10個(gè)新(區(qū)域)地主”的局面。目前配方顆粒市場(chǎng)容量不到300億元,到2030年,該市場(chǎng)容量將達(dá)到1000億元,按照25%加成計(jì)算,醫(yī)院預(yù)計(jì)能分走250億元的利潤(rùn)。

“所以配方顆粒是中藥集采中的香餑餑,但也是競(jìng)爭(zhēng)很大的領(lǐng)域。”申勇說。

申勇建議,企業(yè)面對(duì)集采應(yīng)該采取GSWM戰(zhàn)略,即跟進(jìn)政策(G)、申報(bào)產(chǎn)品(S)、微利競(jìng)標(biāo)(W)、創(chuàng)名為上(M)。

其中,跟進(jìn)政策是指企業(yè)設(shè)有專人,跟進(jìn)了解全國(guó)各地中成藥集采情況,包括品種清單和申報(bào)規(guī)則;公司的銷售部門要制定相關(guān)的匯報(bào)制度,了解各地新發(fā)布的不同醫(yī)院的中成藥集采情況并上報(bào);公司每月的銷售月會(huì)中,要有“中成藥集采政策跟進(jìn)情況”匯報(bào)。

申勇表示,如果公司有產(chǎn)品在“中成藥集采目錄”里,一定要積極進(jìn)行申報(bào);公司要設(shè)有專門的“中成藥集采申報(bào)小組”,整理好相關(guān)文件,與各地代理商共同參與此工作。

“在公司參與各地的中成藥集采項(xiàng)目時(shí),中心思想是在保證微利的情況下,積極參與競(jìng)標(biāo),而在指定競(jìng)標(biāo)策略時(shí),公司也要整理好文件,與各地代理商一起共同參與此工作。”

申勇認(rèn)為,競(jìng)標(biāo)策略可以分為上、中、下三檔,上策是“有利潤(rùn),大銷量”,中策是“有利潤(rùn),中銷量”,下策是“無(wú)利潤(rùn),小銷量”。即便是無(wú)利可圖,也要爭(zhēng)取中標(biāo)后的“小銷量”,這是因?yàn)橹袠?biāo)本身就是公司在行業(yè)中影響力的加分項(xiàng),即“創(chuàng)名為上”。

企業(yè)產(chǎn)品中標(biāo)后也有很多工作可做:針對(duì)醫(yī)院,要突出企業(yè)的悠久歷史、生產(chǎn)和獲得的獎(jiǎng)勵(lì);針對(duì)醫(yī)生,要突出企業(yè)的科研水平,進(jìn)入指南共識(shí)的數(shù)量和專家的數(shù)量;針對(duì)連鎖藥店(即非處方藥物或雙跨藥物),要突出國(guó)家集采的認(rèn)證。

另外,對(duì)于集采后企業(yè)利潤(rùn)下滑,申勇建議可以由中選產(chǎn)品入院帶動(dòng)新產(chǎn)品銷售,由新產(chǎn)品A為企業(yè)創(chuàng)造高利潤(rùn)從而養(yǎng)活隊(duì)伍,同時(shí)規(guī)劃新產(chǎn)品B在現(xiàn)有客戶網(wǎng)絡(luò)中開展科研,未來5年可以形成中標(biāo)產(chǎn)品、A產(chǎn)品和B產(chǎn)品的產(chǎn)品群。

“如果產(chǎn)品壓根就沒進(jìn)集采,其實(shí)也能玩。”申勇認(rèn)為有6個(gè)差異化很重要,分別是包裝差異化,成分差異化、價(jià)格差異化、功能差異化、渠道差異化,賣點(diǎn)差異化。

(實(shí)習(xí)生吳滟鵬對(duì)本文亦有貢獻(xiàn))

封面圖片來源:視覺中國(guó)

如需轉(zhuǎn)載請(qǐng)與《每日經(jīng)濟(jì)新聞》報(bào)社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報(bào)社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請(qǐng)作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2025 每日經(jīng)濟(jì)新聞報(bào)社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112