每日經濟新聞 2023-05-15 22:36:39

每經記者 任飛 每經編輯 肖芮冬

近日,平安銀行、桂林銀行、東營銀行等商業銀行紛紛發布公告稱,對存款產品進行調整,涉及通知存款、協定存款產品。其中,桂林銀行通知存款、單位協定存款產品利率將分別下浮0.55個百分點。

隨著多家商業銀行及城商行宣布對旗下存款產品利率下調,市場對于未來銀行凈息差走闊預期進一步提升,特別是在利率下行過程中,債券市場或迎來新機遇。

數據來源:記者整理視覺中國圖楊靖制圖

一方面,低利率市場進一步推升存量債券價值,另外也有助于存款資金選擇更多投資去向。綜合來看,業界對于目前債市交易走弱態勢的改善有信心,債市中長期投資機遇顯著。

整體性下修或成為趨勢

《每日經濟新聞》記者發現,對于本輪銀行存款利率的調整由頭,與此前行業監管及政策調控有關。4月,市場利率定價自律機制發布《合格審慎評估實施辦法(2023年修訂版)》,彼時就規定,若銀行各關鍵期限定期存款和大額存單利率季度月均值較上年第二季度月均值調整幅度低于合意調整幅度的,要在“定價行為”得分基礎上扣分。

簡單來說,受貸款利率下調影響,存款利率的高企雖然在短期有助于銀行吸儲,但在目前情況下,已對銀行負債端造成一定壓力,凈息差的收窄不利于銀行降本增效。因此,有該指導性文件下發,一方面提示行業風險,另一方面也開始促進銀行下調存款利率。

5月11日,相關監管部門下發通知,對銀行協定存款、通知存款利率自律上限進行調整。對于這兩類存款產品,工、農、中、建四大行自律上限執行基準利率加0.1個百分點;其他金融機構執行基準利率加0.2個百分點;停辦不需要客戶操作、智能自動滾存的通知存款,存量自然到期。

根據中泰證券的研究,2022年四季度,商業銀行總體凈息差1.9%,已經觸及凈息差“警戒線”,但隨后依然沒有止損跡象,而本輪開啟的存款利率下調,外界看來不會在短期內結束,甚至有可能傳導至國有大行進一步跟進,行業整體性存款利率下修或成為趨勢。

需要指出的是,銀行存款利率下調不同于央行降息,故而在節奏上難成短期效應。不過,其對于債券市場的影響或將明顯提升。一方面,存款利率下調后,銀行負債成本降低,有利于其在資產端配置收益率與風險均較低的利率債等資產;另一方面,銀行存款吸引力下降后,會有相當一部分資金分流到非銀金融產品,如銀行理財、債基等,助推債市走牛。

同時,隨著銀行存款利息下調,在一定程度上也會導致銀行的貸款利息進一步下調,這會使得居民、機構向銀行貸款的成本降低,有助于企業融資、擴大投資、發展生產,進一步刺激經濟復蘇。

對于存款利率下調后的銀行理財資金投放去向,債市目前配置價值凸顯。增加債券投資,尤其是較高收益的長久期利率債是當下中小銀行穩定凈息差的主要選擇。

開源證券就指出,從估值角度來看,目前債市估值已經合理。統計顯示,截至上周末,一年期MLF2.75%,10Y期國債略低于2.75%,十年期國債收益率和一年期MLF利差已經基本合理,也就是說債券收率的下行,或者說估值修復已經基本完成,后續債市的影響因素主要在基本面復蘇的成色。

上周債券市場行情較好

此外,有分析指出,目前市場交易的邏輯是基本面二季度受低基數影響同比走高,但是環比走弱。

回顧歷史上的經濟復蘇時期,可以發現,在復蘇初期階段,經濟短時環比走弱很常見,比如2016年一季度經濟走強、二季度環比走弱,之后經濟繼續復蘇;再比如2020年3、4月經濟復蘇,雖然5、6月份也有所走弱,但是復蘇并沒有停滯。

因此,開源證券指出,現在債市收益率中已經交易了經濟環比走弱,但政策對于穩增長沒有放松,后續仍然將以擴大內需為主線,因此經濟繼續向上的概率遠超向下的概率,債市交易經濟走弱可能已經接近尾聲。

上周,債券市場以走牛為主,特別是在上周一,十年國債收益率開于2.7300%,然后快速上行至2.7425%。與此同時,受股市周內盤整影響,對債市形成較為明顯的支撐。

債券基金走勢也相對強勢,頭部產品中,部分周內凈值漲幅超過0.6%。但需要注意的是,可轉債在上周出現了較為明顯的下跌,周內日均市場成交額下降,日均換手率上升。

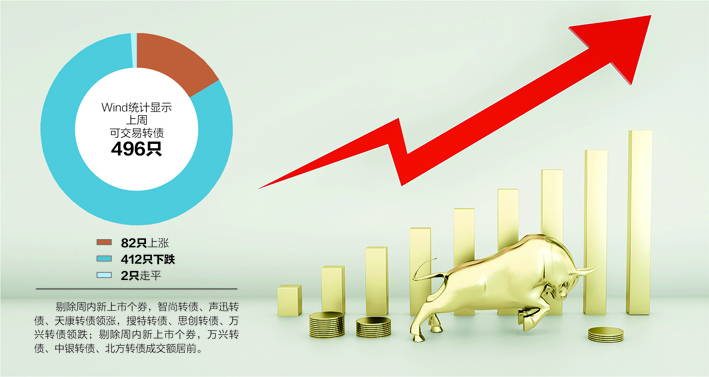

Wind統計顯示,上周,在496只可交易轉債中,82只上漲,412只下跌,2只走平;剔除周內新上市個券,智尚轉債、聲迅轉債、天康轉債領漲,搜特轉債、思創轉債、萬興轉債領跌;剔除周內新上市個券,萬興轉債、中銀轉債、北方轉債成交額居前。

展望后市,諾安基金分析指出,近期受基本面環比走弱和銀行負債成本優化等因素的推動,債券市場波動較前期放大,走勢較強。從上周經濟數據公布后,利率變動不大甚至有回調來看,利率與當前基本面弱復蘇的態勢是相對匹配的。

“目前,機構交易配置行為仍有一定慣性,在復蘇仍處于初期,內生動能和循環仍待培育和打通的背景下,有推動債券進一步上漲的動能,但經濟修復和資金利率仍強于2022年的情形下,空間有限。”諾安基金指出,需要注意目前杠桿和資金空轉現象抬頭,密切注意監管層的相關表態和操作,相關信號可能是觸發調整的誘導因素。

封面圖片來源:數據來源:記者整理視覺中國圖楊靖制圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP