每日經濟新聞 2023-05-18 22:20:05

每經記者|楊卉 每經編輯|陳俊杰

世界電信日(5月17日)前夜,騰訊云宣布多款核心云產品降價,部分產品線最高降幅達40%;此后不久,移動云也在官微宣布了降價,最高降幅達60%。加上此前發布有史以來最大降幅的阿里云,國內云市場釋放出“價格戰”的信號。

在業內看來,阿里云逆勢降價,很容易讓人聯想起特斯拉曾經的做法——對其他在某個細分市場缺乏核心競爭力,或在自主研發和成本控制方面有較大短板的云企業來說,很可能會造成短期財務壓力。不過僅從目前降價的產品和范圍來看,影響還在可承受范圍內。

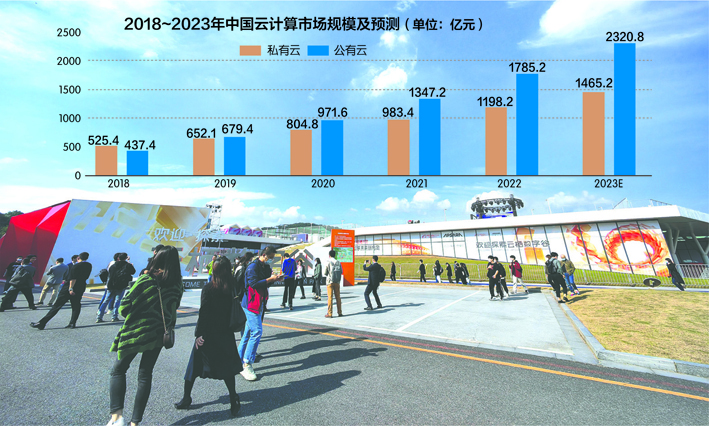

數據來源:中商產業研究院整理 每經記者葉曉丹攝 劉紅梅制圖

時隔三年再打“價格戰”,阿里云起頭,或有做大業績謀求上市的意圖,不過,各廠商接招,也未必全是被迫。國云建設一年,天翼云已經超過騰訊云擠入國內云市場前三,今年還放話要將營收做到千億元,而還來不及感嘆國云威力的其它云廠商,就被卷入了以AGI(通用人工智能)為代表的新一代科技革命。加速上線大模型,提高上云智能性;在云業務底層架構中植入AI硬件基礎,成了當前各大巨頭爭相競賽的紅海市場。

不過,有自研技術優勢和市場優勢的廠商未必會被這輪降價波及。一場“擊鼓傳花”后,下一個登臺唱戲的是誰,還有待分說。

最高降幅達到60%

云計算廠商不打價格戰有幾年了。這一次,最先“開槍”的是國內份額排名第一,且有多次降價“歷史記錄”的阿里云。

4月底,阿里云官宣了史上最大規模降價,其中彈性計算7代實例和倚天實例降價最高20%;存儲OSS深度冷歸檔相比此前最低檔價格低50%;網絡負載均衡SLB和NAT網關降價15%;數據庫RDS倚天版降價最高40%;視頻云和CDN降價最高20%。

5月16日,據阿里云官微消息,自上月宣布降價和核心云產品免費試用以來,已有超過100萬人次訪問阿里云官網的免費試用。阿里云開發者業務負責人孟晉宇透露,未來還將進一步擴大免費試用范圍。

有了吹號的人,市場焦急地等待更多參與者。

響應廠商很快抵達了戰場。5月16日晚,騰訊云作為曾經的三巨頭之一率先動作,移動云則作為首個跟進降價的運營商出戰。華為云和新晉巨頭天翼云(中國電信)暫未動作。

阿里云最高降價50%,后續出手的兩家廠商,讓利誠意如何?

移動云整體降價幅度更大,但降價的受眾客群也縮至中小企業。其中,硬件將對通用入門型云主機降價60%;通用網絡優化型云主機降價60%。數據安全方面,云安全中心降價50%;云硬盤備份降價50%。

再看騰訊云,此次降價產品包括三大類:云網絡、數據庫、云安全。云服務器方面針對部分區域云服務器實例特惠時長進一步加大折扣力度,價格降幅為40%。云網絡將負載均衡CLB的LCU費降價18%,標準型NAT網關降價15%。

數據庫方面,騰訊云數據庫TDSQL-C serverless發布資源包付費模式,刊例價對比同規格包年包月產品下降25%。云安全沒有具體降幅,云主機安全基礎版將對全網中小企業免費開放,同時免費開放資產管理和一鍵體檢能力。

從三家降幅來看,主機、服務器等硬件是各家的降價“主力產品”;相比之下,網關和數據的降價幅度要更小。值得強調的是,中小企業客戶是截至目前降價潮中的較大受益方。

不過,5月17日下午,中國移動方面回復《每日經濟新聞》記者稱,本次移動云優惠是有時效的,活動領券時間為5月17日~5月30日,優惠券有效期為90天。

IDC中國研究經理崔婷婷總結指出,從目前的信息來看,降價是多維度的,不同產品線和不同時間段具體情況有較大區別。除了產品價格外,咨詢、建設和運維服務同樣是重要的成本支出。另外,公有云大客戶本身有一定議價權,因此降價行為折射到具體市場落地中,還是要具體情況具體分析。

云廠商們會否接招?

用性價比吸引中小企業,對天翼云及其重點客戶國企央企的回避意味有點明顯。

阿里云降價的第二天,《每日經濟新聞》記者試圖從一名中國電信云業務工作人員處了解更多信息,根據該員工透露,各廠商云業務的價格戰已經停了2、3年的時間,大家都在嘗試去標簽化。至于此次為何會再次開啟價格戰,上述人士認為,或許是近期企業上云需求較為旺盛,不論是國企還是私企,大家也都十分關注性價比。談及天翼云是否會跟進降價,該人士稱:“可能會有折扣,但我們也有底線的。”

不過,不少業內人士并不認為需求是導致這次降價的唯一原因。在深度科技研究院院長張孝榮看來,價格戰再現原因有三:一是云計算市場增長低迷,競爭加劇,加上行業長期缺乏創新,產品與服務同質化,市場競爭紅海化,價格成了唯一的武器。

二是市場不振。“最近兩年,頭部云計算廠商的市場份額遭遇蠶食,政企市場開拓不力,不得不祭出價格戰的法寶以做反擊。”

至于其三,則是頭部廠商所在企業集團計劃分拆,云計算業務具備上市條件;為提升IPO估值,需盡快提升業績,以價格換地盤。

這一說法也得到了獨立國際策略研究員陳佳的支持。在他看來,阿里戰略架構重組調整后的第一個市場大招放在了獨立后的云業務價格戰上,反映出其對自身云業務的市場優勢和成本控制力有很強的信心。“一旦阿里云實現了市場份額的進一步鞏固,就能為未來獨立上市奠定大局。從這一角度來說,阿里云有比華為云,騰訊云更為強烈的市場變革意愿。”

此外,崔婷婷還指出,隨著公有云IaaS資源池的不斷擴大、PaaS和SaaS產品的研發不斷投入以及客戶群體云消費能力的不斷加強,頭部云廠商在價格上確實有了更多騰挪的空間。

在陳佳看來,初期各大中資廠商因缺乏成本控制和定價能力,只能被迫第一時間接招;但擁有核心競爭力的比亞迪卻反其道而行之,先提價再優惠,反而進一步鞏固了其全球第一的市場份額。

不過,刨除稱降價是限時活動的移動云,目前真正下場的只有兩家。其他云廠商是否接招,計劃如何接招將是市場演變的核心點。陳佳還提出,“跟進”降價不會波及有自研技術優勢和市場優勢的廠商,起碼短期內未他們未必會全面跟進降價。

“以華為云為例,無論是電信基礎設備、物聯網網絡硬件、鴻蒙與歐拉軟件和生態環境;麒麟和AI芯片的研發設計,華為云云業務的整合性與完成度很有優勢。加上鋪設云渠道時通過外包模式對三四線城市進行覆蓋,即便接招價格戰,短期內華為云不一定會跟著阿里云走,其他大廠亦是各有打法。”

目前可知的是,阿里云的價格戰策略對其他在某個細分市場缺乏核心競爭力,或在自主研發和成本控制方面有較大短板的云企業來說,很可能會造成短期財務壓力。

“在目前國內云業務市場本質上已經高度同質化和極度內卷的條件下,被迫接招將會是大多數云廠商的占優策略。”陳佳稱。

崔婷婷也認為,短期內降價必然會對公有云服務商盈利造成一定影響,但是從目前降價產品范圍來看,影響應在可承受范圍內。從長遠計,降價是否會對未來云市場格局造成明顯沖擊還需要對市場持續觀察,在同質化較嚴重的領域,可能會出現更多跟進的行為。

更為重要的是,在陳佳看來,本次阿里降價帶動的市場變革將從微觀市場上逐漸傳導到產業鏈上下游各端,倒逼全產業鏈自研創新加速,客觀上有利于強化中資企業科技創新主體地位,有利于國家科技體制改革、推動實現高水平科技自立自強。

如何守好“護城河”?

國際數據公司(IDC)此前發布的報告顯示,2022年下半年,中國公有云服務市場中,阿里云、華為云、中國電信天翼云、騰訊云和AWS市場排名前五位。騰訊云掉出前三,天翼云完成上位。對國內云市場來說,這一結果是情理之中,意料之外。

陳佳也從市場格局重組優化的角度對這一排位變化進行了分析。

在他看來,經歷了前期大量粗放式資源投入與圈地式市場策略博弈之后,尤其是經歷了過去三年疫情和經濟下行疊加沖擊之后,云業務細分市場更為精細化,同時帶動市場競爭策略更為精準化。

另外,值得注意的是,全球范圍的新一代AGI(通用人工智能)革命快速襲來,微軟、谷歌、亞馬遜等一線廠商開始將API算力開發工具深度植入其云搜索云計算服務中。

盡管在新一代人工智能革命浪潮席卷之前,絕大部分龍頭科技企業已經把戰略業務自研創新的重點押寶到了云業務上,但AI力量還是刷新了云業務的認知。硬件層面,據陳佳介紹,以英偉達為代表的AI芯片在全新的人類數據工業與消費應用場景下的專業表現,甚至彎道超車了傳統的PC桌面級芯片和ARM的異動芯片組架構。在云業務底層架構中植入AI硬件基礎,成了當前各大巨頭爭相競賽的紅海市場。

“實際上,近期阿里云主動采取激進的價格戰,恰恰就是這個紅海市場初見端倪的例證。”陳佳稱。

被迫也好,主動也罷,云廠商都得加入這場革新。例子近在眼前,阿里云近期推出了“千問專屬大模型”;中國電信發布了“星河通用視覺大模型2.0”,走的都是智能上云的路子。在崔婷婷看來,AI能力的提升和底層資源調度能力相結合,其實是有力支撐了云服務商的成本持續優化。

接踵而來的變革中,誰能搶占先機或繼續保持優勢?

張孝榮告訴《每日經濟新聞》記者,AI爆發有可能提升頭部廠商地位,削弱尾部廠商競爭力,但AI云算力的構成是GPU芯片,價格高昂不說,數量也有限,主要由頭部大廠部署,而中尾廠商長期處于虧損狀態,資金有限難以跟進。

陳佳更直言,面對國內云計算市場格局加速重構和人工智能浪潮,阿里云大打價格戰,以先行者的姿態最大化攫取市場份額的戰略意圖是非常明顯的。但國內云市場,價格戰也好,頭部市場格局重構也好,都是表象,決定整個行業走勢的,是AGI為代表的新一代科技革命已滲透到國內云業務市場。

薩摩耶云科技集團首席經濟學家鄭磊給云廠商出了個主意:國企公有云主要占領IaaS、PaaS這些屬于基礎設施的云服務市場;現有民營幾大龍頭企業在這些領域競爭優勢很有限,應專注各自擅長的專業領域,通過專業化的云服務,特別是依靠人工智能賦能的SaaS(軟件即服務),MaaS(模型即服務),有望成為利基市場龍頭,從而減少價格戰對收入和利潤的侵蝕。

(實習生肖志文對本文亦有貢獻)

封面圖片來源:數據來源:中商產業研究院整理 每經記者葉曉丹攝 劉紅梅制圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP