每日經濟新聞 2023-06-06 19:36:47

◎申通與菜鳥更加緊密的合作也會為接下來的加盟制快遞公司的競爭帶來新的不確定性,目前來看,中通圓通爭奪第一,申通和極兔都有爭奪第三名的可能性,而申通與菜鳥更為密切的關系,也為申通的“爭三”之戰增加了一些勝算。

每經記者 趙雯琪 每經編輯 劉雪梅

官宣上市計劃半個月后,菜鳥在資本市場有了新動作。

6月5日晚間,申通快遞(002468.SZ,股價10.73元/股,總市值164.26億元)發布公告稱,公司股東上海德峨實業發展有限公司與浙江菜鳥供應鏈管理有限公司簽署了股權轉讓協議,擬將所持的申通快遞25%股份協議轉讓給菜鳥。上海德峨是阿里巴巴全資子公司,本次協議轉讓屬于股東同一控制下不同主體間的內部轉讓。申通快遞控股股東、實際控制人不變。

《每日經濟新聞》記者了解到,本次轉讓也是阿里集團“1+6+N”組織變革的后續。菜鳥是阿里集團設立的六大業務集團之一。協議轉讓達成后,菜鳥與申通快遞將繼續在國內物流、物流科技以及物流地產方面的合作,實現互補。5月18日晚間,阿里巴巴宣布董事會已經批準啟動菜鳥集團上市,預計在未來12個到18個月完成上市計劃,而此次接手申通股權,也被業內解讀為菜鳥在為加速上市鋪路。

在宣布獨立上市計劃之后,菜鳥和申通就開啟了更為密切的合作。5月24日,申通快遞聯合菜鳥宣布啟動全國重點經濟圈物流升級計劃,讓商家用經濟型快遞也能為消費者提供“次日達”體驗,這也是自2019年阿里持股申通以來,后者與菜鳥最直接的合作。

如今菜鳥接手申通25%股份,也意味著二者未來的聯動將更加頻繁。對此,快遞專家趙小敏在接受《每日經濟新聞》記者電話采訪時表示,股權轉讓后,申通成為菜鳥直接投資的公司,對于菜鳥上市前自身的估值有正向幫助,同時,菜鳥持股申通對于后者的網絡穩定性有利,一定程度提高了申通的市場想象力。

而從資本市場態度來看,截至6月6日A股收盤,申通快遞股價10.73元/股,收漲2.88%,也成為當日快遞股中唯一股價上漲的公司。

根據股份轉讓協議,德峨實業擬以協議轉讓的方式向菜鳥供應鏈轉讓其持有的申通快遞3.83億股無限售流通股股份,占申通快遞總股本的25%,每股轉讓價格為10.134元,轉讓價款總額為38.78億元。

股權關系顯示,德峨實業由阿里巴巴(中國)網絡技術有限公司全資持股,目前位居申通快遞單一持股比例最高的第一大股東;浙江菜鳥供應鏈管理有限公司由菜鳥網絡科技有限公司全資持股,為阿里巴巴集團內企業。本次權益變動實質為上市公司股份在阿里巴巴集團內不同主體之間的轉讓。

在本次轉讓完成后,德峨實業不再持有申通股份,菜鳥供應鏈持有申通快遞25%的股份,為其第二大股東。

依據公告,菜鳥供應鏈有權要求阿里網絡優先指定菜鳥供應鏈或菜鳥供應鏈指定的主體作為購股權的行權主體,從而直接或間接地、分批或一次性獲得上市公司的合計21%股份。因此,如果菜鳥供應鏈行使該項權利,將會導致持股比例進一步增加。

公告同時提到,本次權益變動系上市公司股份在阿里巴巴集團內不同主體之間的轉讓。同時,申通將延續現有業務定位及經營策略,繼續擴大產能、優化時效、提升服務,為各大平臺商家、廣大消費者提供“好快省”的經濟型快遞服務。

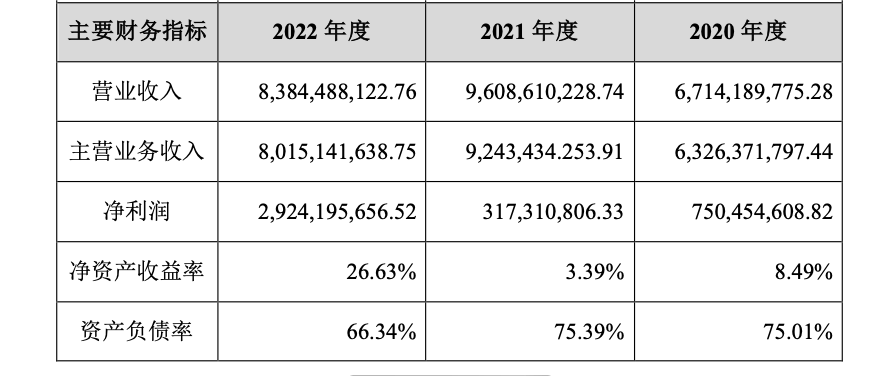

菜鳥供應鏈近三年財務數據 圖片來源:上市公司

此外,公告中也披露了菜鳥近三年的財務數據,可以看到,菜鳥去年營收83.84億元,凈利潤29.24億元,凈資產收益率26.63%,相比于前兩年大幅提升。

公告也提到,菜鳥沒有在未來12個月內改變申通主營業務或者對主營業務作出重大調整的計劃,同時沒有改申通變現任董事會、高級管理人員的組成計劃。

這幾年,伴隨著中國快遞行業規模快速擴大,阿里的物流版圖也在持續拓展,先后入股“四通一達”,而在這些公司中,阿里和申通的關系最緊密。

2019年3月,阿里通過投資46.6億元入股申通快遞控股股東公司的方式,間接獲得申通14.65%股權。幾個月之后,申通快遞的控股股東德殷投資、實際控制人陳德軍和陳小英與阿里簽署《購股權協議》,賦予阿里或其指定第三方自2019年12月28日起三年內(即行權期至2022年12月27日止)購買上市公司股權的權利。

2020年9月21日,申通快遞發布公告,公司控股股東德殷投資及實際控制人與阿里巴巴簽署了《經修訂和重塑的購股權協議》。根據這一新的協議,阿里投資32.95億元,間接獲得申通快遞10.35%的股份,累計間接持有申通快遞上市公司25%的股份。

而這兩年來,申通在產能、科技、管理文化上也發生不小的變化,自去年以來加速追趕,2022年單量、營收、利潤三大核心指標增幅領跑行業,市場占有率增加近1.5%至11.71%,創上市7年來新高,KA客戶數增長5倍。而在6月2日發布的5月菜鳥指數排名中,申通摘得總分第一名,領先于通達和極兔。

申通快遞總裁王文彬在申通快遞2023年客戶開放日上表示,去年申通的巔峰產能(日常單量水平)做到5000萬單,今年巔峰產能預估可達5500萬單,今年的改擴建有37個,設備優化項目有18個。“經濟型快遞講究的是更高性價比,在經濟型快遞里面,申通快遞希望未來三年單量能夠到前三,時效和質量都能夠在第一梯隊。”王文彬表示。

國海證券研報顯示,長期來看,與頭部企業相比,申通的看點在于單票利潤的修復彈性和領跑行業的業務量增速,看好公司后續沿著市占率修復、產品力修復、成本修復、價格修復的路徑實現自身價值修復。

在趙小敏看來,申通與菜鳥更加緊密的合作也會為接下來的加盟制快遞公司的競爭帶來新的不確定性,目前來看,中通圓通爭奪第一,三四五排名隨時發生變化,申通和極兔都有爭奪第三名的可能性,而申通與菜鳥更為密切的關系,也為申通的“爭三”之戰增加了一些勝算,不過這一切都會在未來兩年內塵埃落定。

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP