每日經濟新聞 2023-06-07 22:02:41

◎永達股份披露的銷售數據與第一大客戶鐵建重工披露的采購數據存在較大差異。2020年、2021年,永達股份披露的銷售金額數據較鐵建重工披露的采購數據高出0.61億元、2.17億元。至于2022年,鐵建重工年報中披露的主要供應商名單,第三大供應商采購金額為1.67億元,該單位為永達股份,與招股材料披露的3.05億元差異約1.38億元。

◎2020年-2022年,永達股份與勞動用工相關的糾紛共51起,糾紛金額合計234.29萬元,包括經濟補償等爭議、工傷保險待遇爭議、提供勞務者受害責任糾紛等。其中,14起與工傷保險待遇相關,糾紛金額合計118.24萬元,4起尚未結案或執行完畢,其他均已結案。

每經記者 張明雙 每經編輯 魏官紅

6月8日,正在闖關深交所主板IPO的湘潭永達機械制造股份有限公司(以下簡稱永達股份)即將迎來首發上會。

多年來,永達股份第一大客戶一直為科創板公司鐵建重工(SH688425,股價5.18元,市值276.28億元),但《每日經濟新聞》記者注意到,2020年-2022年,公司招股說明書(上會稿)披露的向鐵建重工銷售金額數據,均高于鐵建重工披露的采購金額數據,2021年差額甚至超過了2億元。

此外,永達股份為員工繳納的社保、公積金比例較低,2019年、2020年則全員未繳納公積金。值得注意的是,永達股份還存在大量勞動爭議、經濟補償爭議、工傷保險待遇爭議等用工糾紛,2020年-2022年達到51起,糾紛金額合計234.29萬元。由于此前存在社保、公積金繳納不規范問題,后續公司是否存在用工糾紛繼續增加的風險仍有待觀察。

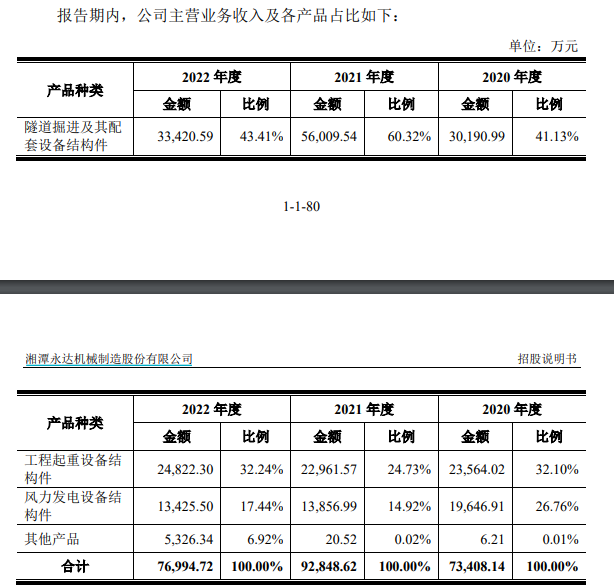

永達股份主營業務為大型專用設備金屬結構件的設計、生產和銷售,產品主要應用于隧道掘進、工程起重和風力發電等領域。

2020年-2022年,永達股份實現營業收入分別為7.76億元、10.03億元、8.33億元,實現凈利潤分別為6177.23萬元、8841.12萬元、9323.82萬元。根據招股材料,公司2020年、2021年收入增幅分別為92.33%、29.26%,凈利潤增幅分別為434.79%、43.12%,在經過兩年高速增長后,2022年收入下滑16.92%、凈利潤略增5.46%,業績增速明顯下降。

按照產品分類,隧道掘進及其配套設備結構件為永達股份第一大主營產品,2020年-2022年主營業務收入占比分別為41.13%、60.32%、43.41%,但該產品收入由2021年的5.60億元下降為2022年的3.34億元,是2022年整體收入下降的主要原因。永達股份解釋,2022年下降主要受宏觀環境變化影響,各地基礎交通設施建設放緩,使得公司的隧道掘進及其配套設備結構件銷量減少,收入下降。

圖片來源:招股書截圖

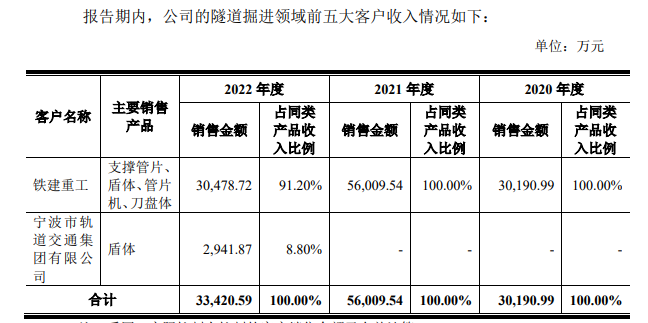

《每日經濟新聞》記者注意到,鐵建重工是永達股份隧道掘進領域的主要客戶,2020年和2021年更是該領域唯一客戶,2022年新增客戶寧波市軌道交通集團有限公司,但鐵建重工的收入占比仍達到91.20%。按照鐵建重工2022年報,其營收、歸母凈利潤分別為同比增長6.14%、6.26%,隧道掘進機業務收入由2021年的46.98億元增加到2022年的52.68億元。

圖片來源:審核回復意見截圖

作為隧道掘進領域主要客戶的鐵建重工2022年業績出現提升,為何會出現永達股份所述的“隧道掘進設備行業下游需求減弱”導致收入有所下降?按照審核問詢函回復,主要系支撐管片收入下降較多,部分重點產品在前期大量供貨的情況下,客戶訂單量有所放緩。

永達股份第二大主營產品為工程起重設備結構件,2020年-2022年主營業務收入占比分別為32.10%、24.73%、32.24%,近三年銷售金額變化不大,2022年收入由2021年的2.30億元增加到2.48億元。中聯重科(SZ000157,股價6.34元,市值550.18億元)和三一集團是該領域重要客戶,近三年兩大客戶收入占比超過99%,尤其是中聯重科,2020年-2022年銷售收入比例分別為65.27%、64.97%、93.46%。

由于2022年工程起重行業進入下行周期,下游需求減少,因此永達股份對三一集團的銷售金額由2021年的7964.73萬元下降至1622.85萬元,但對中聯重科的銷售金額由2021年的1.49億元上升至2.32億元。永達股份表示,在傳統工程起重產品需求下降的情況下,公司主動開拓新的產品線,切入塔式起重機領域,2022年塔機結構件產品收入大幅增長。

不過根據中聯重科2022年報,其營收、歸母凈利潤分別下降37.98%、63.22%。作為工程起重設備領域的重要客戶,其業績下滑是否會影響到永達股份在該領域的收入,還有待觀察。

至于第三大主營產品風力發電設備結構件,2021年、2022年收入變化較小。

永達股份認為,各領域及領域內各產品種類收入波動與下游需求變化有關,部分客戶的自有產能變化對相關產品收入有所影響,2020年-2022年營業收入雖有波動,但未表現出明顯的周期性,且整體規模較大,業績具有穩定性。

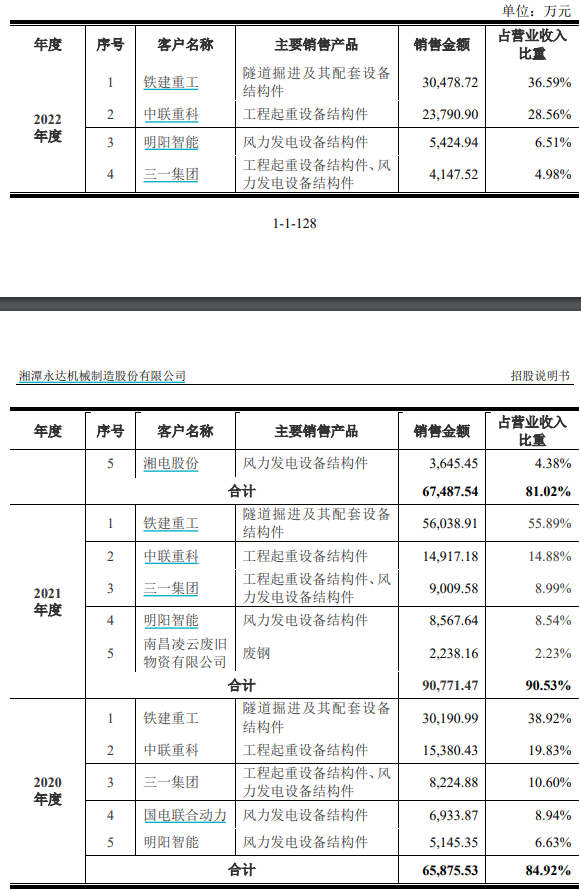

永達股份的客戶集中度較高,2020年-2022年,前五名客戶銷售收入占比分別為84.92%、90.53%、81.02%,主要系下游行業集中度較高所致,以及物流運輸成本及產能有限等因素影響。其中第一大客戶一直為鐵建重工,2020年-2022年銷售收入占比分別為38.92%、55.89%、36.59%,遠高于其他主要客戶。

圖片來源:招股書截圖

永達股份表示,2021年度,公司存在對單一客戶的重大依賴,但其不會對公司生產經營構成重大不利影響;隧道掘進行業市場集中度較高,鐵建重工市場占有率高、經營穩定,雙方已建立穩定的合作關系,公司具備較強的業務獲取能力,未來將隨著產能提升積極開拓其他客戶。

但永達股份披露的銷售數據,與鐵建重工披露的采購數據存在較大差異。綜合招股材料,2019年-2022年,永達股份披露對鐵建重工銷售金額分別為1.49億元、3.02億元、5.60億元以及3.05億元。

然而根據鐵建重工首發招股說明書及2021年報,2019年-2021年,永達股份(包括其前身永達有限)均位列其前五大供應商,采購金額分別為1.48億元、2.41億元、3.43億元。2019年雙方數據差異不大,但2020年、2021年永達股份披露的銷售金額數據較鐵建重工披露的采購數據高出0.61億元、2.17億元。

至于2022年,鐵建重工年報披露的主要供應商名單,第一大供應商為其控股股東,第三大供應商采購金額為1.67億元,該單位為永達股份,與招股材料披露的3.05億元差異約1.38億元。

為何銷售數據與大客戶披露的采購數據有如此大的差異?按照審核問詢函回復,永達股份按同一控制下合并口徑披露對客戶的銷售數據,2020年-2022年,公司對鐵建重工的銷售數據,包括鐵建重工、鐵建裝備(HK1786,股價0.760港元,市值11.55億港元)等,其中對鐵建重工銷售金額分別為2.45億元、3.30億元、1.75億元,但與鐵建重工披露的采購金額仍相差386.53萬元、-1306.33萬元、852.19萬元。

永達股份表示,上述差異原因主要系單據流轉時間差導致的雙方入賬時間差,具有合理性。

綜合招股材料,2019年-2022年各年末,永達股份員工總人數分別為890人、1163人、1134人、1221人,為員工繳納社會保險比例分別為57.87%、58.38%、90.56%、85.50%,2019年、2020年全員未繳納住房公積金,2021年、2022年繳納比例為79.63%、84.93%。

永達股份表示,2019年及2020年末社保繳納比例較低且未為員工繳納公積金,主要系公司管理層勞動用工方面合規意識不足,2021年前尚未建立完善的社會保險、住房公積金繳納制度,且員工以生產人員為主,流動性相對較大,部分員工繳納意愿較低。

經測算,2019年-2022年,應繳未繳社保、公積金金額合計為344.52萬元、409.26萬元、273.39萬元、114.82萬元,占利潤總額比例21.76%、4.97%、2.41%、0.93%,若足額繳納不會對各期經營業績及持續經營能力造成重大不利影響,亦不會對本次發行上市構成實質性障礙。

但前期社保、公積金繳納不規范,也成為公司產生勞動用工相關糾紛的原因之一。2020年-2022年,永達股份與勞動用工相關的糾紛共51起,糾紛金額合計234.29萬元,包括經濟補償等爭議、工傷保險待遇爭議、提供勞務者受害責任糾紛等。其中,14起與工傷保險待遇相關,糾紛金額合計118.24萬元,4起尚未結案或執行完畢,其他均已結案。

對于用工糾紛較多的原因,永達股份表示,此前公司尚未建立完善的勞動用工制度,社會保險繳納不規范,2021年公司進行規范整改,致使部分離職員工向公司請求在職期間的各項勞動福利;2021年離職率偏高,部分員工離職后提起訴訟請求支付經濟補償;公司生產過程存在一定的危險性,部分員工因工傷原因請求支付經濟補償金等。

2020年-2022年,永達股份與勞動用工相關糾紛金額分別為37.98萬元、100.69萬元、95.62萬元,同期凈利潤占比為0.61%、1.14%、1.03%;單個案件金額均較小,其中除4起尚未結案或執行完畢外,其他均已結案,永達股份已按生效裁判履行相關責任。

對于IPO相關事宜,6月6日,《每日經濟新聞》記者致電永達股份并發送了采訪郵件,但截至發稿未獲回復。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP