每日經濟新聞 2023-06-13 16:56:48

每經編輯 王月龍 畢陸名

在人口崩盤、居民債務、全球升息、經濟衰退等多因素打擊下,韓國房地產也撐不住了。

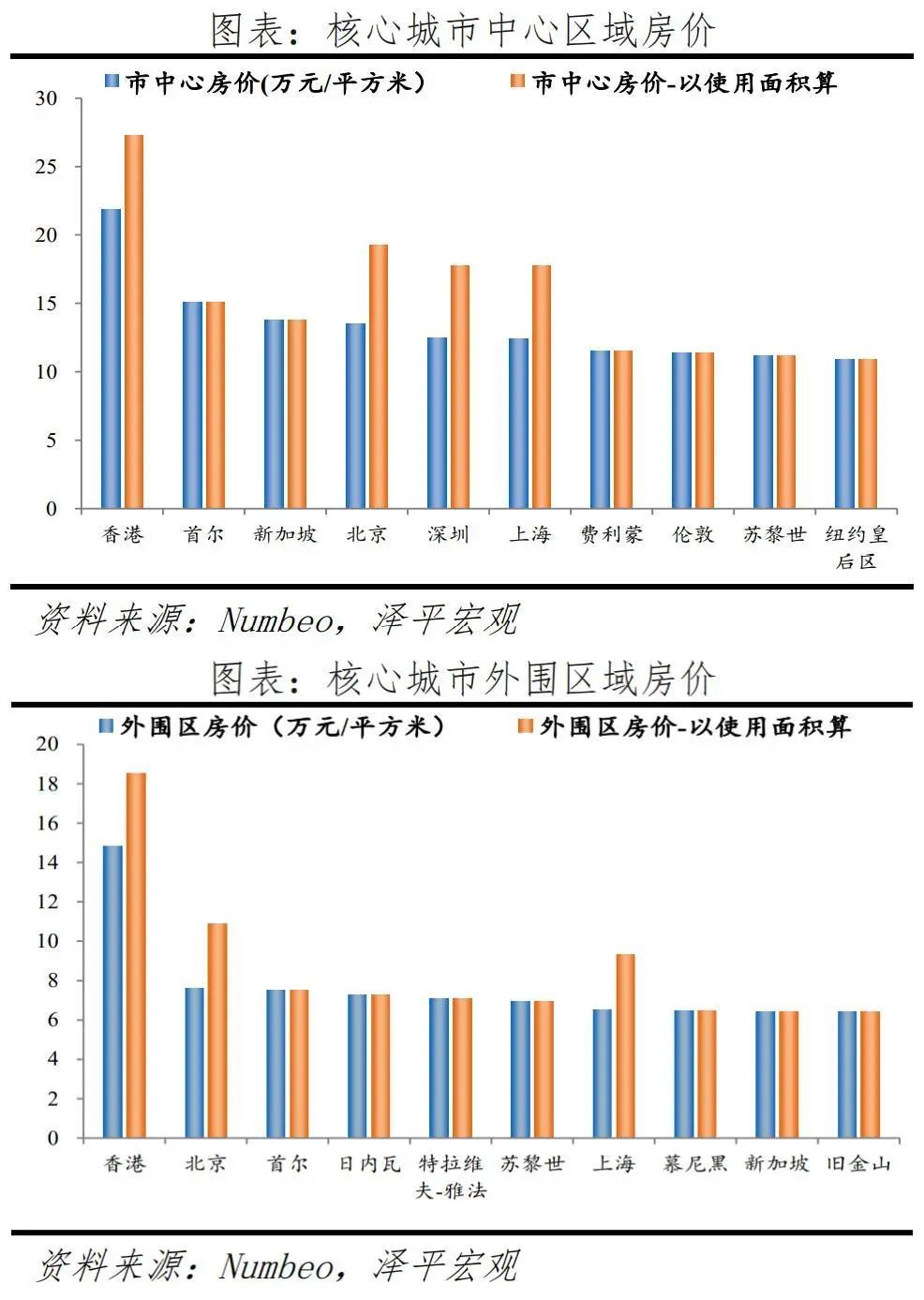

韓國樓市曾是全球最熱的樓市,此前房價連漲數年。過去5年,韓國房價整體漲了80%,2020~2021年最大漲幅超過40%,首爾更是超過50%,房價一度達每平方米15萬元人民幣,高居全球第二。

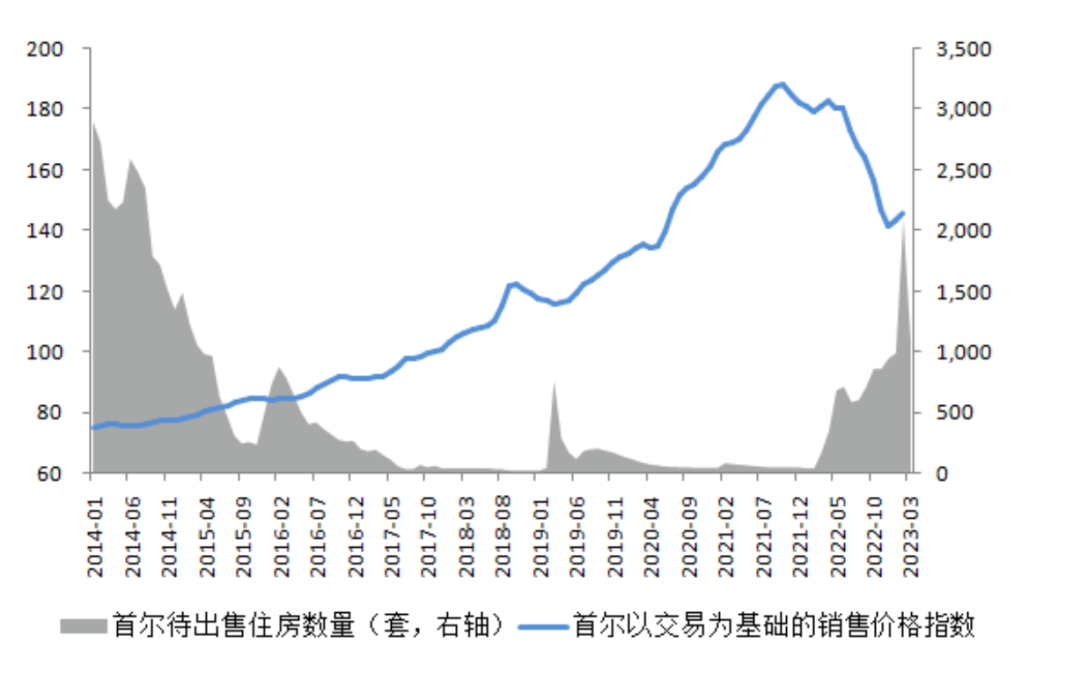

據羊城晚報6月12日報道,韓國的樓市已連續跌了一年。最熱的首爾房價早已暴跌超30%,部分區域房價跌了40%,成交量更是暴跌70%。2021年8月隨著韓國央行開始加息,房價開啟了崩盤模式,首爾實際交易房價暴跌25%,部分社區更是跌了3-4成,跌幅達歷史之最。據《亞洲日報》報道,韓國今年公寓、多戶型住宅等共同住宅的公示價格較去年平均下降了18.63%,降幅創下歷史新高。

暴漲暴跌因“租房”而起

房東要么賣房要么跑路

據中國基金報報道,5月3日,韓國房地產信息服務企業“經濟10000Lab”對法院登記信息進行分析,結果顯示,今年第一季度首次購房(包括公寓、聯排別墅、商務樓)人數達到6.8105萬人,創2010年開始進行相關統計以來第一季度的最低值。2021年第一季度,首次購房者數量達到了14.8961萬人,創下了歷史最高紀錄。然而去年第一季度降至8.7660萬人后,今年的購房者數量再次降至歷史最低值。

國君國際宏觀分析師周浩寫的一份研報稱:韓國的房地產市場與其他主流國家不盡相同。在傳統的租房與買房之外,存在第三種方式——傳貰(shì)房,這是一種介于月租和所有權之間的選擇。在傳貰房租約最開始,租戶需繳納當前房產市場價值50%-80%(具體由合約雙方協議)的單一保證金,其后在整個租約期間無需支付其它租金。合約通常為2年,并可再續約兩年,房東需在合約期滿后退還所有押金。租約期間押金的利息收入與租戶無關,歸房東所有,房東可將其作為收入。

傳貰房作為韓國特有的產業,它是租賃和金融工具的“結合體”。另一方面,房東可以將收取的大額押金投資于資本市場,或者購入新的房產并以傳貰房的方式繼續出租。在這種方式下,租客節省了開支,房東增加了個人資產,即使利率較低,銀行業也通過龐大的業務規模獲取了不菲的利差收入。這樣一個三贏的局面推動了傳貰房在過去幾年間價格大幅上漲。

2021年8月之后,韓國開始了加息通道,特別是2022年3月份美國開始本輪加息周期以來,韓國為了防止美聯儲大幅加息使韓美利率倒掛幅度擴大,開始激進加息。

對租客來說,一次性交付大筆資金的成本越來越高,甚至將這筆錢存到銀行的利息收入也可能比租金還高,與其如此,租客當然不會再選擇傳貰房。

對房東來說,如果租客退租,房東拿著押金連環炒房,屬于典型的“短債長投”,這種資金錯配情況直接導致背負巨額房貸的房東,面臨巨大還貸壓力,要么選擇賣房,要么選擇跑路。

家庭負債規模超過全國GDP

人均持有4.4張信用卡

據羊城晚報12日報道,之前曾有媒體曝出,有炒房客靠著傳貰方式在首爾買了280套房子,最終由于杠桿加太多,資金鏈斷裂,引爆了一顆巨雷,房東直接消失,導致數百名租客畢生的積蓄頃刻之間化為烏有。但這都只是冰山一角。有專家預計,韓國今年還會發生更多、規模更大的傳貰詐騙,預計會產生1兆八千億韓元的損失。

不僅買房的普通人在杠桿中迷失,韓國房地產開發商的金融鏈條也面臨著崩盤危險。媒體援引調查指出,韓國30家大型建筑企業中有11家的負債率超過200%。韓國銀行調查亦顯示,已有約36%的房地產上市開發商的營業利潤完全無法償還利息,韓國房地產已經陷入流動性危機。

同時,韓國金融研究院報告顯示,由于利率長期保持在低位,房地產影子金融(游離于銀行系統之外,不受健全法規制度限制的房產基金、信托和項目融資貸款等房產金融投資產品)已達到750萬億韓元,刷新歷史最高紀錄,比2018年末增加88.6%之多。

據界面新聞援引彭博6月12日消息,韓國央行行長李昌鏞提到,盡管樓市在緩慢復蘇,但房地產貸款逾期正在上升,要注意金融行業的風險。“從中長期來看,要與相關機構合作,找到平穩降低家庭債務杠桿的方式,以免金融失衡現象再度積聚,”李昌鏞周一表示。

國際金融協會(IIF)5月底公布的數據顯示,今年第一季度,韓國家庭債務與國內生產總值(GDP)之比為102.2%,較去年同期的105.5%下降3.3個百分點,在34個主要經濟體中仍處于最高水平,并仍然是唯一一個家庭債務規模超GDP的國家。

據韓聯社報道,受疫情和經濟低迷影響,韓國人信用卡持卡量去年增至人均4.4張,創2012年以來新高。

韓國信貸金融協會6月13日表示,2022年底韓國信用卡總數為1.2417億張,較2021年(1.1769億張)增加648萬張,創下歷史最高紀錄。韓國信用卡總數在2011年(1.2214億張)達到峰值,2014年(9232萬張)跌破1億大關。此后從2018年(1.0506億張)起逐年遞增,2019年為1.1098億張,2020年為1.1373億張。

據央視新聞消息,當地時間5月25日上午,韓國央行宣布最新2023年韓國經濟增長預期,由此前的1.6%再度下調至1.4%。今年以來,隨著韓國主力出口產品半導體類產品出口的銳減等因素持續發酵,韓國經濟遭遇出口下滑、外貿赤字加劇等多重挑戰,包括世界銀行、韓國央行以及民間智庫等各機構紛紛下調韓國今年經濟增長預期。

新生兒越來越少

老年人越來越“窮”

據央視新聞5月24日消息,據韓國統計廳24日發布的《2023年3月人口動向》報告,今年第一季度韓國的總和生育率僅為0.81,刷新了有相關記錄以來一季度生育率的最低紀錄,與去年同期相比減少了0.06個百分點。韓國的總和生育率自2019年第一季度降至1.02后,已經連續16個季度低于1。

2023年第一季度韓國的新生兒數僅有64256個,比去年同期減少了4116個,同比減少6.0%,也同樣創下了有相關記錄以來第一季度新生兒數量的歷史最低值。

韓國首爾(每經記者 王嘉琦 攝)

此外,今年3月,韓國的新生兒數為21138個,比去年同期減少了1864個,這也是歷年3月新生兒數量的最低值。而今年3月韓國的死亡人數為28922人,隨著死亡人數超過新生兒人數,3月份人口自然減少了7784人,這是韓國自2019年11月起人口連續41個月自然減少。

與此同時,人口加速老齡化的現狀,正在困擾著韓國。據第一財經6月6日報道,近日,韓國雇傭情報院的一份論文顯示,在韓國社會老齡化進程日益加速的情況下,老年貧困問題堪憂。該論文援引經合組織(OECD)2020年的數據,韓國老年人貧困率達40.4%,在經合組織成員國中位居第一,遠高于第二名美國(23%)和第三名日本(20%)。以2021年為準,韓國65歲以上人群的就業率為34.9%,同樣位居經合組織成員國之首,緊隨韓國之后排名第二的為冰島(31%),第三名是日本(25.1%)。同時,34.9%的65歲以上老年人就業率是當年OECD成員國平均水平(14.7%)的兩倍多。

韓國學者金允俊表示,韓國老年群體就業率與貧困率均走高,這一現象在韓國并不難理解:一方面,韓國老齡化速度這些年在顯著加快,甚至有“跑步”進入超老齡化社會的趨勢,另一方面,與主要發達國家的老年人較早退休后享受老年生活相比,當前不少韓國老年人為維持生計仍從事低薪工作。

編輯|王月龍?畢陸名 杜恒峰

校對|盧祥勇

每日經濟新聞綜合自羊城晚報、中國基金報、界面新聞、央視新聞、第一財經、公開資料

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP