每日經濟新聞 2023-06-13 19:19:50

進入2023年,政府引導基金邁入千億時代,安徽、陜西、廣東、上海等各地相繼發布消息稱將組建千億規模基金,據每經記者不完全統計,今年年初至今,上述多地發布的引導基金設立總規模已超一萬億元。

每經記者 姚亞楠 每經編輯 葉峰

進入2023年,政府引導基金邁入千億時代,安徽、陜西、廣東、上海等各地相繼發布消息稱將組建千億規模基金,據每經記者不完全統計,今年年初至今,上述多地發布的引導基金設立總規模已超一萬億元。

“招商壓力大。”南方某政府引導基金管理人向記者坦承,“這些百億、千億的基金群其實都是逐步到位的,之所以現在就喊出這么大口號,就是希望在激烈的競爭中吸引更多更好的GP。”

雖然“基金招商”誠意十足,但近年來,據相關數據統計,政府引導基金實打實出資子基金的規模卻在下降,有分析稱,部分政府引導基金投資方式由母基金為主轉為直投為主,或在母基金中增加直投比例,進而影響了政府引導基金投資子基金的意愿。

不過在采訪中,多位引導基金管理人、GP向記者表示,目前大多數政府引導基金在直投人才和相關經驗方面比較欠缺,在現有體制機制下,大規模做直投面臨的合規壓力和風險很大,需要綜合考量其資金定位和現有資源稟賦后審慎決策。

“招商壓力大”,政府引導基金邁入千億時代

進入2023年,不少投資人明顯感到,政府引導基金設立速度和規模不斷攀升,各地千億基金頻出。據每經記者不完全統計,今年年初至今,安徽、西安、廣州等地新成立的千億級規模引導基金總規模已超一萬億元。

(數據來源:公開資料)

值得注意的是,各地政府推動產業投資的邏輯也正在從單一基金向推動打造基金群轉變,據公開信息和清科研究中心調研數據統計,2018年起,全國已有超20個區域陸續進行政府引導基金整合的嘗試與探索,近四成發生在2022年。

2022年部分省市政府引導基金整合情況(數據來源:清科研究中心)

“主要是招商壓力大。”南方某政府引導基金管理人向記者坦承,當下各地財政并不寬裕,即便在這種情況下,也要擠出資金來做引導基金,可見壓力之大。“這些百億、千億的基金群其實都是逐步到位,現在喊出這么大口號,就是希望在激烈的競爭中吸引更多、更好的GP,起一點宣傳作用。”他向記者解釋道。

“引導基金有多火熱?連原來美元基金管理人現在都忙著返投落地。”國科嘉和高級合伙人陸佳清向記者描述了他的觀察,“目前國資是資金市場絕對的主力,大家都在積極爭取引導基金的支持。”

投資子基金節奏降低,東部沿海地區基金更活躍

栽下梧桐樹,重要的是引來金鳳凰,近兩年來,為了吸引GP前來投資,多地圍繞出資比例、返投要求、盡職容錯與激勵機制方面充分讓利放權,例如,出資比例上限由通常的30%提升至50%,最高甚至達70%,返投要求也由1.5倍降低到1倍,認定更加靈活等等。

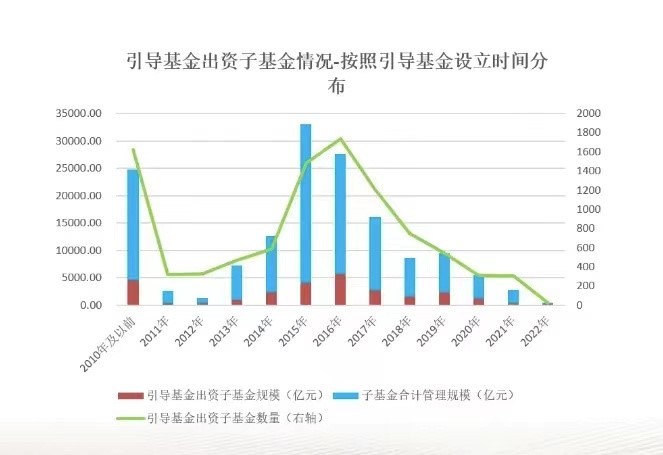

不過,雖然誠意十足,但實打實出資子基金的規模卻不斷下降,來自LP智庫的數據顯示,截至2022年11月30日,807只政府引導基金對子基金合計出資規模26562.01億元,2010年之前和2015、2016年設立的引導基金出資子基金較為活躍,2019年以后設立的引導基金出資子基金的規模不斷走低。

以去年為例,來自清科研究的數據顯示,2022年新設立的政府引導基金僅有120只,同比下降7.0%;已認繳規模為2812.38億元人民幣,同比下降34.7%,均為近八年來最低水平,已設立的政府引導母基金投資子基金節奏降低。

清科研究中心在2022年度政府引導基金的盤點中指出,投資放緩的背后,一方面是快速發展期扎堆設立的部分政府引導基金規模虛高、實繳不到位,影響了投資工作的開展。同時,一部分基金已完成投資并陸續步入退出期,正處于新老政府引導基金交替的調整期。

記者注意到,出資較為活躍的基金主要在東部沿海地區,例如,蘇州天使母基金、山東省新舊動能轉換引導基金等投資子基金數量超20只,深圳市天使投資引導基金、上海市天使投資引導基金、蘇州市創新產業發展引導基金和南京市產業發展基金等投資子基金數量在10只以上。

2022年部分活躍政府引導母基金投資情況(數據來源:清科研究中心)

陸佳清告訴記者,如果投資機構本身業績不錯,有一定的品牌影響力,在當下政府引導基金的錢相對容易拿到,真正難的是后續募資與返投,很多市場化LP出于投資風險偏好、預期收益等多方面原因考慮,出資政府引導基金的意愿較低,所以,部分基金可能要面臨募不到位的尷尬局面。

前海引導基金產業引導基金管理部副總經理李奇就曾吐槽稱,“我們受了募資能力不強的個別GP之苦,這些機構基金募不起來,大家都麻煩,見面都尷尬,以前見面的時候熱情擁抱,跟我拍胸脯表示能行,最后拍大腿,現在見面就拍桌子了。”

此外,在拼招商、強資產、強落地的目標驅使下,返投、落地成為VC/PE面臨的新課題,陸佳清表示,智能制造、重大基建等領域的重大項目固投落地是多數政府引導基金喜聞樂見的。

而為了應對新挑戰,投資機構也使出了渾身解數:一個被經常提及的例子是,今年達晨財智內部專門成立了一個新部門--“生態與產業賦能辦公室”,部門職責很明確:協助已投企業推動生態合作及產業落地、幫助政府LP招商引資,完成基金返投、產業落地要求。

直投上升影響投資子基金意愿?尚需審慎決策

記者注意到,清科研究中心在分析政府引導基金投資子基金節奏降低時,還提到了另外一個原因:政府引導基金對于招商引資、推進產業項目落地的訴求和層次日漸提升,為直接推動產業落地或實現更高經濟效益,部分政府引導基金投資方式由母基金為主轉為直投為主,或在母基金中增加直投比例,進而影響了政府引導基金投資子基金的意愿。

對此,海南私募基金專業委員會主任委員謝式禹向記者分享了他的觀察,“政府引導基金做直投在當下并不普遍,如果是基于產業規劃需求,需要搭配一些直投份額,這種情況是存在的,但無論是從政府引導基金的設立初衷還是運行驅動力來看,它一定不是以直投為主的。”

他表示,引導基金重在引導,追求的是通過從母基金到子基金的杠桿放大效應,以撬動更多社會資本投向重點產業,盤活地方經濟,而非直接投資項目獲得高收益。并且,大多數政府引導缺乏直投人才和相關經驗,不具備直投的能力,在現有體制機制下,直投面臨的合規壓力和風險都很大,相較之下,政府引導基金母基金投資子基金的模式是更高效更安全的。

在陸佳清看來,目前各地培育投資科創項目口號喊得很響,對于投資而言,直投更有成就感,對于當地,投資落地一個大項目也更能體現業績,加之合肥投資蔚來等明星項目成功,“最佳政府投行”的光環效應,不少地方的引導基金都躍躍欲試,當下的確是國資做直投的一個窗口期。

但陸佳清同樣認為,政府引導基金在直投方面的人才和經驗都相對欠缺,且直投項目面臨的風險較高,在現有的體制機制下,政府引導基金尚不具備承擔相應投資風險的能力,并不適合大規模開展直投。

引導基金數量和規模已達穩定期,對存量基金精細化運營是未來重點

“當前我國政府引導基金數量和基金規模已經達到一個穩定期,不太可能繼續向上大幅增長,而對于存量基金的精細化運營成為未來的重點,比如,如何優化資源配置更好地服務產業、怎么樣建立起客觀有效的績效評價體系等。”謝式禹判斷道。

2002年中關村創業引導基金成立,這是我國第一只真正意義上的政府引導基金,經過20余年的發展歷程,記者注意到,對其運營的反思與改進也不斷涌現。

今年1月,洛陽曾發表《中航鋰電改革發展經驗對我市發展“風口”產業的啟示》一文,對洛陽市錯失國內動力電池的領軍企業中航鋰電(現為“中創新航”)的教訓和常州經驗進行了深入總結和梳理。文章指出,與常州方面相比,洛陽市重視資本、借力資本、善用資本的能力還有差距。比如,洛陽市制造業高質量基金與中航鋰電進行過多次接觸,但在合作條件上我市更看重資金安全和預期收益,把保底收益承諾和安全退出機制作為投資的前提條件,從與企業共同進退、扶持產業發展的角度考慮不夠,導致最終雙方未能合作。

謝式禹告訴記者,他觀察到政府引導基金正在發生的變化:一是引導基金對子基金管理人的篩選更依賴于第三方的客觀數據,而非主觀判斷。其次,對子基金管理人的考察也不再只是簡單地看經濟績效,而是高度聚焦穿透,看底層資產,對于社會資本的撬動作用、儲備項目的成色,與當地資源稟賦匹配度等維度的考核做得更嚴更細。此外,對于子基金管理人與引導基金自身利益一致性的問題也會加入考量范圍內。

謝式禹提醒道,當下基金管理人要更重視合規問題,目前關于財政資金的管理規范越來越詳細,審計的重點就在合規,基金管理人更擅長從基金的視角上去審視每一筆資金的用途,對于財政資金的資金安全合規有效使用可能并不熟悉,這是需要補課的。

此外,他建議將政府引導基金的部分權限放到產業園區,“在現有的體制機制下,在一個區域,政府引導基金管理者和區域招商引資者分屬于兩個不同的部門,往往需要更高階的部門來統籌協調二者的利益關系和績效考核,但產業園區能很好地將投資和招商二者統一起來,更好地實現以投帶引,而且更容易考核。”

封面圖片來源:視覺中國-VCG211101720558

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP