每日經(jīng)濟新聞 2023-06-14 22:26:30

每經(jīng)記者 張明雙 每經(jīng)編輯 董興生

6月14日(周三),闖關(guān)科創(chuàng)板IPO的西安愛科賽博電氣股份有限公司(以下簡稱愛科賽博)成功過會。

據(jù)愛科賽博招股書,公司擬募集資金3.80億元,其中1.2億元用于公司精密特種電源產(chǎn)業(yè)化建設項目、1億元用于蘇州子公司新增精密測試電源擴建項目、0.6億元用于公司研發(fā)中心升級改造項目、1億元用于補充流動資金。其中,“精密特種電源產(chǎn)業(yè)化建設項目”將擴大特種電源產(chǎn)品的產(chǎn)能。

數(shù)據(jù)來源:記者整理視覺中國圖楊靖制圖

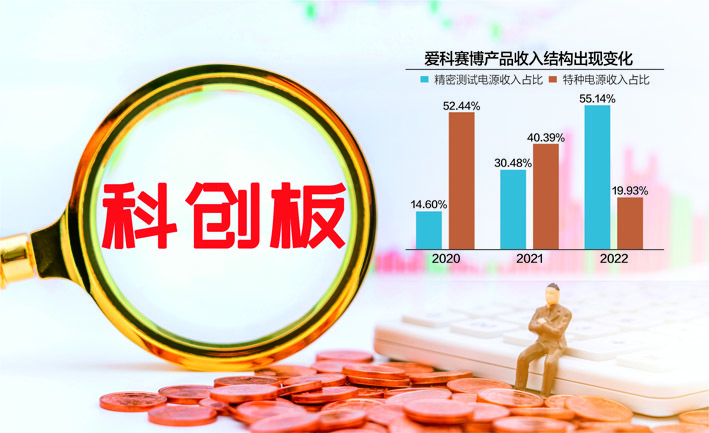

《每日經(jīng)濟新聞》記者注意到,特種電源雖然是愛科賽博2020年、2021年第一大主營產(chǎn)品,但收入占比持續(xù)下降,2022年已降為第三大主營產(chǎn)品。從收入金額來看,2020~2022年(報告期),特種電源收入分別為1.82億元、2.02億元、1.11億元,2022年收入接近腰斬。

在此情況下,愛科賽博仍計劃將大量募集資金投入特種電源相關(guān)項目,能否順利消化新增產(chǎn)能?

特種電源收入占比下降

愛科賽博主營業(yè)務為電力電子變換和控制設備的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品為精密測試電源、特種電源和電能質(zhì)量控制設備,產(chǎn)品廣泛應用于光伏儲能、電動汽車、航空航天、軌道交通、科研試驗、電力配網(wǎng)、特種裝備等行業(yè)領域。

2020~2022年,愛科賽博三大類產(chǎn)品收入結(jié)構(gòu)出現(xiàn)了較大變化,電能質(zhì)量控制設備收入及占比較為穩(wěn)定,分別為1.05億元、1.37億元、1.30億元,精密測試電源、特種電源兩大產(chǎn)品則出現(xiàn)了較大波動。2020~2022年,精密測試電源收入分別為5055.34萬元、1.52億元、3.08億元,主營收入占比分別為14.60%、30.48%、55.14%,由第三大主營產(chǎn)品升為第一大主營產(chǎn)品,是公司業(yè)績增長的主要因素;特種電源收入占比分別為52.44%、40.39%、19.93%,占比持續(xù)下降,2022年收入同比下降了44.93%,降為第三大主營產(chǎn)品。

愛科賽博表示,定制特種電源收入在不同年度具有一定的波動性。2022年,公司下游客戶需求下降,另外受2022年度外部不利情況反復的影響,公司下游科研試驗、民航保障、軌道交通等領域客戶部分項目進度不及預期,導致公司相關(guān)專用特種電源產(chǎn)品發(fā)貨或驗收延遲、不能及時確認相關(guān)收入。

不過,愛科賽博透露,截至2023年4月30日,公司特種電源在手訂單約1.24億元,主要項目執(zhí)行周期為1~10個月左右,伴隨2023年外部不利因素等情況的緩解,在手訂單在2023年轉(zhuǎn)化為收入的預期可實現(xiàn)性較強。因此,公司特種電源收入持續(xù)下降的風險較小。

按照IPO計劃,愛科賽博將投入1.2億元募集資金用于特種電源相關(guān)項目,進一步擴大公司特種電源產(chǎn)品的生產(chǎn)規(guī)模。

不過,《每日經(jīng)濟新聞》記者注意到,從產(chǎn)量來看,公司特種電源產(chǎn)品已連續(xù)兩年減產(chǎn)。2020~2022年,公司專用特種電源產(chǎn)量分別為468臺/套、319臺/套、299臺/套,定制特種電源產(chǎn)量分別為133.00A臺/套、127.14A臺/套、92.29A臺/套。在此情況下,特種電源新增產(chǎn)能能否順利消化?

按照第二輪審核問詢函回復,特種電源產(chǎn)品下游應用領域較為廣泛,整體市場空間較大,但細分領域的市場空間較為有限,如民航保障、軌道交通、科研試驗等領域。上述領域是愛科賽博專用特種電源的主要應用領域,因此公司需基于技術(shù)和產(chǎn)品平臺,不斷拓展新的應用領域。對此,愛科賽博還提示了“收入波動受個別下游行業(yè)影響”“下游應用領域市場開拓”等風險。

產(chǎn)品應用領域相對較窄

2020~2022年,愛科賽博營業(yè)收入的增長主要得益于精密測試電源收入的增長,該產(chǎn)品在2022年已成為公司第一大收入來源。實際上,精密測試電源產(chǎn)生于特種電源,并于2019年成為獨立產(chǎn)品線,受益于下游新能源發(fā)電、新能源汽車等行業(yè)的快速發(fā)展,以及公司在電源領域的專注研發(fā)和持續(xù)積累,精密測試電源業(yè)務成為公司重要的收入和利潤增長點。

報告期內(nèi),按照不同應用領域,愛科賽博精密測試電源收入主要來自光伏儲能、電動汽車、科研試驗等領域,其中來自光伏儲能領域的收入分別為2619.09萬元、1.15億元、2.33億元,占精密測試電源收入的比例分別為51.81%、75.54%、75.83%。

2021年,公司光伏儲能領域銷售收入增幅較大,主要系愛科賽博自2020年開始與華為合作并獲得認可。2021年度,公司中標華為電源框招、電網(wǎng)模擬源等產(chǎn)品,為第一中標人,新增對華為的銷售收入較多;2022年度,伴隨下游新能源發(fā)電行業(yè)的快速發(fā)展,光伏儲能領域測試設備需求旺盛,光伏儲備領域收入繼續(xù)大幅增長。

《每日經(jīng)濟新聞》記者發(fā)現(xiàn),2021年、2022年,華為位列愛科賽博第一大客戶,銷售金額分別為7501.67萬元、8313.51萬元。

按照首輪問詢函回復,精密測試電源廣泛應用于科研試驗、航空航天、醫(yī)療設備、通信電子、消費電子、電子元器件以及高景氣度的光伏儲能、電動汽車等新能源產(chǎn)業(yè)。不過,愛科賽博產(chǎn)品主要應用于光伏儲能、電動汽車兩大領域,尤其是光伏儲能,應用領域相對較窄。公司描述自身競爭劣勢時表示,公司對下游市場的拓展能力略弱,目前產(chǎn)品主要集中在光伏儲能領域。

愛科賽博稱,公司精密測試電源產(chǎn)品已逐步拓展至半導體、消費電子等領域,未來產(chǎn)品應用領域有望不斷拓寬。

對于精密測試電源收入增長的可持續(xù)性,愛科賽博認為,預期未來幾年光伏儲能、新能源汽車等行業(yè)將持續(xù)快速增長,測試電源市場空間較為廣闊,且公司已開始拓展新能源領域以外的領域,并取得了一定的成果,為公司測試電源收入的持續(xù)增長奠定了基礎。不過,公司也提示了“收入增長不及預期”“依賴特定行業(yè)”“下游應用領域市場開拓”等風險。

公司曾經(jīng)踩雷投資項目

不過,在新能源業(yè)務上,愛科賽博曾出現(xiàn)過投資“踩雷”的情況。

2016年2月,愛科賽博通過全資子公司參與設立江蘇漢瓦特電力科技有限公司(以下簡稱漢瓦特),并持股25%。漢瓦特主營業(yè)務為新能源汽車充電樁的研發(fā)、制造及銷售,2016年、2017年,公司持續(xù)向漢瓦特銷售充電模塊產(chǎn)品。

2018年,受新能源汽車補貼減少、下游充電樁運營企業(yè)運營困難等因素影響,漢瓦特銷售收入銳減且僅有零星回款,進而導致其資金鏈斷裂、經(jīng)營陷入困境。對此,愛科賽博放棄充電模塊業(yè)務,出于謹慎性考慮,2018年末,公司對漢瓦特相關(guān)的長期股權(quán)投資成本及損益調(diào)整余額3102.03萬元全額計提減值準備,對應收賬款余額5235.05萬元、其他應收款余額65萬元全額計提壞賬準備。這導致愛科賽博2018年凈利潤大幅虧損1.11億元。

愛科賽博表示,目前,漢瓦特已經(jīng)進入破產(chǎn)程序,預計公司不會再與漢瓦特發(fā)生業(yè)務往來,漢瓦特相關(guān)事項不會對公司持續(xù)經(jīng)營產(chǎn)生不利影響;公司通過抵賬取得部分實物資產(chǎn)尚未實現(xiàn)對外銷售,預計不會對公司未來經(jīng)營業(yè)績產(chǎn)生重大影響。

《每日經(jīng)濟新聞》記者注意到,在2020~2022年末應收賬款余額前五名單位中,漢瓦特應收賬款賬齡達3年以上。而3年以上長賬齡單位還包括西安翌飛核能裝備股份有限公司(原名稱西安索普電氣技術(shù)有限公司,以下簡稱西安翌飛),該公司此前為愛科賽博2012~2014年的第一大客戶。

根據(jù)首輪問詢函回復,2020年、2021年,愛科賽博3年以上應收賬款占應收賬款余額比重為26.92%、19.81%,高于同行業(yè)可比公司,主要由于應收漢瓦特、西安翌飛等大額款項長期未能收回。剔除上述兩家公司的應收賬款后,3年以上應收賬款占比為10.32%、8.20%,賬齡分布與同行業(yè)可比公司不存在較大差異。

對于本次IPO相關(guān)事宜,2023年6月9日,《每日經(jīng)濟新聞》記者致電愛科賽博并發(fā)送了采訪郵件,但截至發(fā)稿未獲回復。

封面圖片來源:數(shù)據(jù)來源:記者整理視覺中國圖楊靖制圖

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2024 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112