2023-06-19 17:18:51

文/趙雯

近日,由四川省與工業和信息化部主辦的2023世界動力電池大會日前在四川宜賓舉行。本屆大會聚集了1700余名國內外嘉賓出席,發布10余項動力電池產業重要智力成果,促成了超過千億元合作達成,成功地向世界傳遞了中國動力電池產業高質量發展綠色信號。

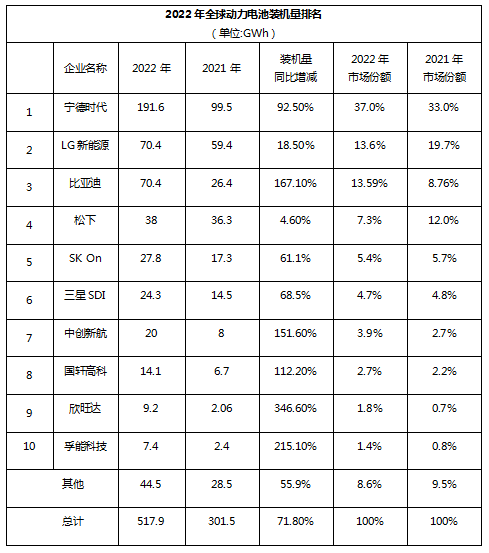

就在一個月前,CIBF2023(中國國際電池技術交流會)也吸引了2500多家企業參展,相比之下,同等級的BATTERY JAPAN2022(日本電池展覽會)只有340多家企業參展。細數2022年全球動力電池出貨前十名榜單,其中更有六家中國企業,寧德時代、比亞迪、欣旺達等國產動力電池企業紛紛霸榜

從無到有、從零到一,過去一段時間,技術、產能、利潤良性互動構成的鐵三角,成為推動動力電池行業繼續前進的強勁動力。中國的動力電池產業,也因此位居世界前列。

寧德時代的創始人曾毓群預測,2030年全球動力電池裝機量將達到4800GWh,這是一塊將近5萬億元的大蛋糕,也足以容納多個頭部玩家共同存在,未來7年還有10倍的行業空間。

2022年,我國動力電池累計產量為545.9GWh,而動力電池累計銷量為465.5GWh,累計裝車量僅為294.6GWh,從總量看,中國的動力電池產能是過剩的,但是,真的是這樣么?

業界普遍認為,未來的動力電池產業會實現“三步走”。第一步是達到現有鋰電池能量密度極限,即350wh/kg;第二步是實現電池形態轉變,從液態到半液態最后實現固態電池。第三步是到2035年,達到固態電池500wh/kg能量密度產業化。

要達到這樣的高度,又需要投入多少資金呢?

對于長城汽車董事長魏建軍而言,進入動力電池行業不是一道選擇題而是必答題。

早在2012年,長城汽車內部便成立了動力電池項目組,開展動力電池電芯、模組、Pack、BMS等相關核心技術的預研工作。2016年12月,長城汽車動力電池組升級,公司正式成立動力鋰電池相關的事業部。2018年2月獨立為蜂巢能源科技有限公司,根據招股說明書顯示,2019年至2022年6月,蜂巢能源累計投入研發費用20.51億元。

截至2022年9月30日,蜂巢能源共計擁有境內授權專利2979項,2020年、2021年和2022年1-6月公開發表專利,分別為第一、第一及第二。

當前動力電池企業技術進步分為兩種,一是材料創新,比如鈉離子電池、鉀離子電池、固態電池;二是工藝創新,如通過改變動力電池結構或形態來提升能量密度及安全性,其中領先者如蜂巢能源,其在業內率先推出疊片短刀產品已經更新到第二代,處于引領位置。

通過對比傳統方殼電池,可以看到電池規格改變的潛力:1、結構簡單,短刀電池配合殼體和多個電芯,實現簡約的CTP方案,減少非必要零部件,簡化裝配工序;2、布置方便,短刀電池尺寸規格可調,在適應不同的電池包設計方面具有優勢;3、高效成組,采用磷酸鐵鋰短刀電芯的龍鱗甲電池系統體積成組效率提升至76%。

另外,在技術研發領域,蜂巢能源在無鈷電池、高速疊片、龍鱗甲電池等領域展現了出色的技術實力和性能優勢。其在高速疊片技術上已經連續迭代了三代技術,使得疊片速度達到了每片0.125秒。這種技術優勢將使他們在激烈的市場競爭中保持競爭力,并能滿足市場對高性能動力電池系統的需求。

今年5月11日,工信部發布了第371批《道路機動車輛生產企業及產品公告》。公告包括多款行業關注車型,通過公告可以發現,吉利全新中高端新能源系列——“吉利銀河”全球首發的首款插電式混合動力車型——銀河L7所搭載的正是來自蜂巢能源的短刀動力電池。

對于總市值4000億元的長城汽車,要感嘆的是魏建軍沒有躺在功勞簿上而是勇于“再創業”,他再次成功了,蜂巢能源在中國裝機量位居第六,IPO對應估值為600億元。

中國動力電池行業的企業家們從來沒有小富即安,寧德時代創始人曾毓群頂著外企高管的光環自立門戶、比亞迪創始人王傳福辭職下海,他們持續將利潤轉化為新產品,投資未來。如果非要說中國動力電池行業成功的內核是什么,筆者想應當這么總結:

市場以廣闊的空間和豐厚的回報獎勵了曾經作為技術專家、且勇于為夢想瘋狂的企業家們。

高歌猛進之后,市場關于中國動力電池產業“產能過剩”的討論也開始出現。中國科學院院士歐陽明高曾表示,2025年中國電池產能可能達到3000GWh,而出貨量則僅為1200GWh。

據東亞前海證券的統計,僅2022年前10個月,寧德時代新增5個鋰電池項目,其中包括在匈牙利的年產100GWh動力電池系統生產線;億緯鋰能新增5個鋰電池項目,其中國內4個新增項目產能規劃合計達110GWh/年;孚能科技相繼新增4個鋰電池項目,產能規劃合計達75GWh/年;鵬輝能源新增2個鋰電池項目,產能規劃合計達 40GWh/年;國軒高科相繼新增4個鋰電池項目,產能規劃合計達80GWh/年。

2022年動力電池行業的年報中也充滿了“擴產”兩個字。

擴產排名靠前的有國軒高科、欣旺達等。為什么擴產?答案有兩個:一是降成本,二是建先進的產能。

先說降成本,動力電池行業之所以可以脫離補貼而生存的關鍵還是成本降低了。2011年,主流動力電池的比能量僅在100wh/kg左右、系統成本為4元/wh,電池占到了整車成本的一半以上。到2022年,能量密度達到300wh/kg,系統成本降到0.65元/wh。

其次是先進的產能。中國電子科技集團第十八研究所研究員肖成偉認為,不能單從規劃產能角度看待這一問題。衡量動力電池產能是否過剩,需要以實際投產及在建產能為主要參考,而規劃產能更多體現了投資者對產業未來發展的預期。他認為,目前我國動力電池的所謂產能過剩,更多呈現的是結構性過剩,也就是高端和優質產能不足、低端和劣質產能過剩。

以整個產業而言,動力電池行業開始進入工藝性創新的階段,“性能硬一點點,投產快一點點,市場就能贏很多”。此前,欣旺達就釋放出三個獨立的消息,如果串聯起來看,讓人浮想聯翩。

1、2022年,欣旺達拋出的新能源車動力電池產能擴產規劃累計已達240GWh,擬投資金額超過1000億元。5月底,欣旺達宜昌動力電池工廠預計竣工并在下半年正式投入使用。

2、2023年上海車展上,欣旺達推出的“閃電電池”方形款,可以實現10分鐘充電20%-80%,圓柱閃充電池能量密度320Wh/kg。

3、欣旺達5月16日業績說明會上表示,目前正在進行4680電池電芯及電池系統平臺開發工作,并和國內外客戶進行技術對接。目前4680電池整體研發和市場開拓進展工作順利。

“短期因素的擾動只是事物曲折前進的正常現象,隨著競爭加劇產業會加速跨入重塑期,出清后的市場將會進一步向頭部企業集中。”今年3月24日,在寧德時代2022年業績說明會上,寧德時代董事長、總經理曾毓群也給出了自己的回答。曾毓群強調,新能源產業處在早期發展階段,從長周期維度看,行業有二十倍的市場空間。

2022年,寧德時代實現營業收入約3285.94億元,再創歷史新高,同比增長152.1%,實現歸屬于上市公司股東的凈利潤約307.29億元,同比增長92.9%,基本每股收益12.91億元,同比增長87.87%,仍處于獨占鰲頭的地位。

實際上,巨大的市場空間與高端產能的缺口,給予了其他動力電池企業更多向上突圍的機會。

有業內人士就指出,破解短期解決結構性產能過剩的關鍵在于海外市場。

韓國電池市場研究機構SNE Research預測,到2023年,歐洲電動車電池需求量將達406GWh,預計供應量為335GWh。在美國,相關法案要求,車輛所搭載電池包比例需要逐年提升,2024年為50%,2024-2025年達60%,2029年則要達到100%。另有數據顯示,到2028年,歐洲和北美地區動力電池供應缺口分別為378GWh和284GWh。

如此大的缺口,已大于當下國內動力電池市場的全部產能。實際上,2022年國內動力電池出口就十分可觀,1-12月,我國動力電池企業電池累計出口達68.1GWh。

例如目前,在汽車領域,瑞浦蘭鈞的動力電池客戶群體已經覆蓋了上通五菱、上汽乘用車、吉利商用車、東風乘用車、東風日產、一汽奔騰、零跑、合眾、合創、威睿等多家國內車企。另外,Stellantis、smart等海外車企也加入與瑞浦蘭鈞合作的隊列。

被業內稱作“高端車企收割機”的欣旺達,近年來也在海外斬獲頗豐。相繼獲得雷諾、日產、易捷特、沃爾沃等多家定點認證。其中,雷諾在華合資公司易捷特生產的純電動車——Dacia Spring就采用欣旺達動力電池,該車型已多次成為歐洲新能源銷量TOP10車型,上市8個月時間內獲得了超過40000個訂單。

近期,欣旺達也在招股書中表示,所募資金將主要用于公司全球業務發展和國際化布局、研發投入以及補充流動資金等,進一步拓展國際市場,提升品牌國際化競爭力。按照目前公司與海外車企的合作進度,后續公司在歐洲建廠已是順理成章。

2023年1月,工信部等六部門發布《關于推動能源電子產業發展的指導意見》,明確指出要加快研發固態電池、鈉離子電池、氫儲能/燃料電池等新型電池,推廣智能化生產工藝與裝備、先進集成及制造技術、性能測試和評估技術。

這一基本涵蓋了未來所有的產業方向的政策,無不在指向高端動力電池。

在剛剛過去的2023上海國際車展上,動力電池百花齊放。新型電池創新有進展,但是商業化程度還是較低,寧德時代的凝聚態電池就直接說明自己是航空級電池。其工藝創新主要集中在三個方面:1、空間極致利用;2、電池間隔斷減少鏈式反應自然概率;3、電解液等新材料應。中國看似充足的動力電池產能中,高端電池的比例還遠遠不到10%。

回顧歷史,當下的中國動力電池行業,已經建立起“技術、產品、產能、商業模式”聯動循環的模式,高端優質的產能仍有廣闊市場。

一眾國內動力電池企業,也沒有因為市場的擾動聲音選擇“躺平”,反而在產品創新、產能布局等方面呈現出愈演愈烈的競爭格局。對于頭部公司來說,首要任務是守住領先的市場份額;而對于二線電池公司來講,通過技術創新沖擊頭部企業的機會窗口仍在。

(本文不構成任何投資建議,信息披露內容以公司公告為準。投資者據此操作,風險自擔。)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP