每日經濟新聞 2023-06-20 20:36:02

適度超前建設

每經記者 淡忠奎 每經編輯 楊歡

圖片來源:新華社

這次,終于輪到充電樁。

6月19日,國務院辦公廳對外發布《關于進一步構建高質量充電基礎設施體系的指導意見》(以下簡稱《意見》),要求按照科學布局、適度超前、創新融合、安全便捷的基本原則,進一步構建高質量充電基礎設施體系,以更好支撐新能源汽車產業發展,促進汽車等大宗消費。

中國汽車工業協會統計顯示,2022年我國新能源汽車持續爆發式增長,預計2023年中國新能源汽車年銷量將達到900萬輛。

充電樁是新能源汽車快速發展不可或缺的一環,然而與高速增速的電動汽車保有量相比,充電基礎設施建設卻稍顯滯后。

近年來各國均推出政策大力支持充電基礎設施建設,根據國際能源署(IEA)預計,2030年全球將有550萬個公共快充樁和1000萬個公共慢充樁,其中中國分別擁有400萬個和550萬個。

這對于企業而言是巨量的市場,對城市同樣如此。眼下,充電樁市場缺口有多大?根據啟信寶提供的數據,從企業分布來看,哪些城市“挑大梁”,誰又將成為新的“分羹者”?

從國內電動車補能方式發展來看,充電起步晚于換電。我國充電模式真正意義上的春天可以說始于2014年。

圖片來源:新華社

當年初,國家電網公司工作會議提出,按照主導快充、兼顧慢充、引導換電、經濟實用的原則,優化充換電服務網絡規劃和布局,在一定程度上確立了充電模式的發展方向。同年,國家電網公司不再主導,取消了以前大包大攬的公用充電樁建設模式,為市場競爭讓出空間。

彼時,北京、天津、合肥、上海等地紛紛開啟大規模建設充電站的征程,充電行業初步形成完整的供應鏈格局,頭部企業漸漸浮現。國家層面上也出臺了一系列政策推動充電樁建設,

其中,2015年出臺的《關于加快電動汽車充電基礎設施建設的指導意見》提到,2020年基本建成適度超前、車樁相隨、智能高效的充電基礎設施體系,滿足超過500萬輛電動汽車的充電需求。

2020年是我國新能源汽車產業的一個分水嶺。在國家智能制造專家委員會主任蘇波看來,2020年之前新能源汽車是一個穩定、持續的增長,但是近兩年是一個突破性的增長,形成了技術先進、產業鏈完善、市場競爭力不斷提升的新的產業生態。

反映在新能源汽車保有量上,2020年我國新能源汽車保有量達492萬輛。而截至2022年底,全國新能源汽車保有量已達1310萬輛。

伴隨著新能源車的逐漸普及,里程焦慮、補能焦慮等問題也隨之而來。此前國慶假期期間,高速休息區的充電樁“一樁難求”話題,甚至還一度沖上社交媒體熱搜。

缺口究竟有多大?根據有關預計,到2030年中國新能源汽車保有量將達到6420萬輛,按照國家工信部“2025年實現車樁比2:1,2030年實現車樁比1:1”的目標,未來10年,中國充電樁建設仍然存在6300萬的缺口,充電樁市場仍存在較大發展空間。

“從消費層面上來說,新能源車沒有充電樁,如同沒有持續的動力一樣。”中國汽車流通協會專家委員會專家顏景輝告訴城叔,國家持續的政策導向支持下新能源汽車市場是持續提升的,作為配套的充電樁也是伴隨著整個市場的發展而發展。

接下來,要注意“三個度”——廣度延伸至廣大農村地區,密度在二三線城市加大,深度上要更加下沉一些,“市場空間是有的,應該要有持續投入研發、生產的動力和信心。”顏景輝表示。

從目前公共充電樁總量的分布來看,截至2022年,廣東、浙江、江蘇、上海、湖北、北京、山東、安徽、河南、福建等10個省份公共充電樁總量位居全國前十,占全國的比重約為71.4%。

其中,廣東、浙江、江蘇分別為46.1萬座、14.9萬座、14.9萬座。當然,這既有人口經濟密度等市場驅動,又有動力電池續航的“冬季焦慮”等制約因素影響。

綜合多方研報來看,新能源汽車滲透率持續上升,充電樁處于加速建設期,行業有望進入景氣周期。風口之下,從地方到企業都在積極構建自身的補能網絡。

有機構認為,未來十年充電樁市場總投資額將近萬億元,預計2020年至2025年累計市場空間超千億元。

一頭連著新能源汽車,一條連著千億級新賽道。充電樁引得蔚來、小鵬、特斯拉等一眾車企紛紛入局,也成為各地切入新能源賽道的又一個發力點。

截至目前,全國幾乎所有省份都已出臺“十四五”時期的相關政策和規劃,其中廣東提出力爭全省建成充電站約4500座、公共充電樁約25萬個;上海提出新建20萬個充電樁、45個出租車充電示范站。

這些引導支持政策,也使得充電樁企業進入爆發期。根據啟信寶數據顯示,2020年至2022年,充電樁企業新增數量分別為1.9萬家、3.2萬家、4.6萬家,增長十分迅猛。

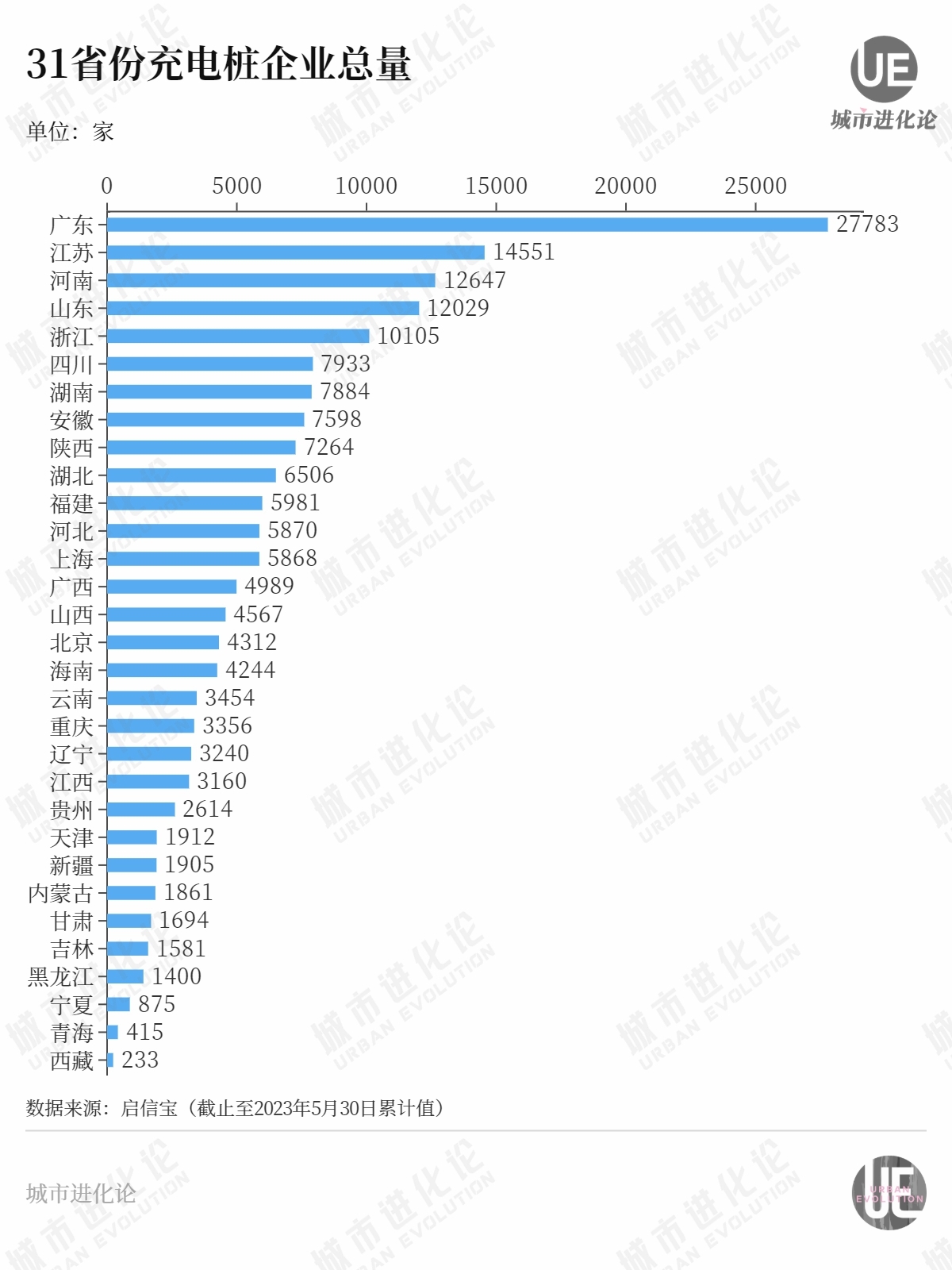

截至今年5月底,充電樁企業總量達17.78萬家,廣東獨占15.6%。

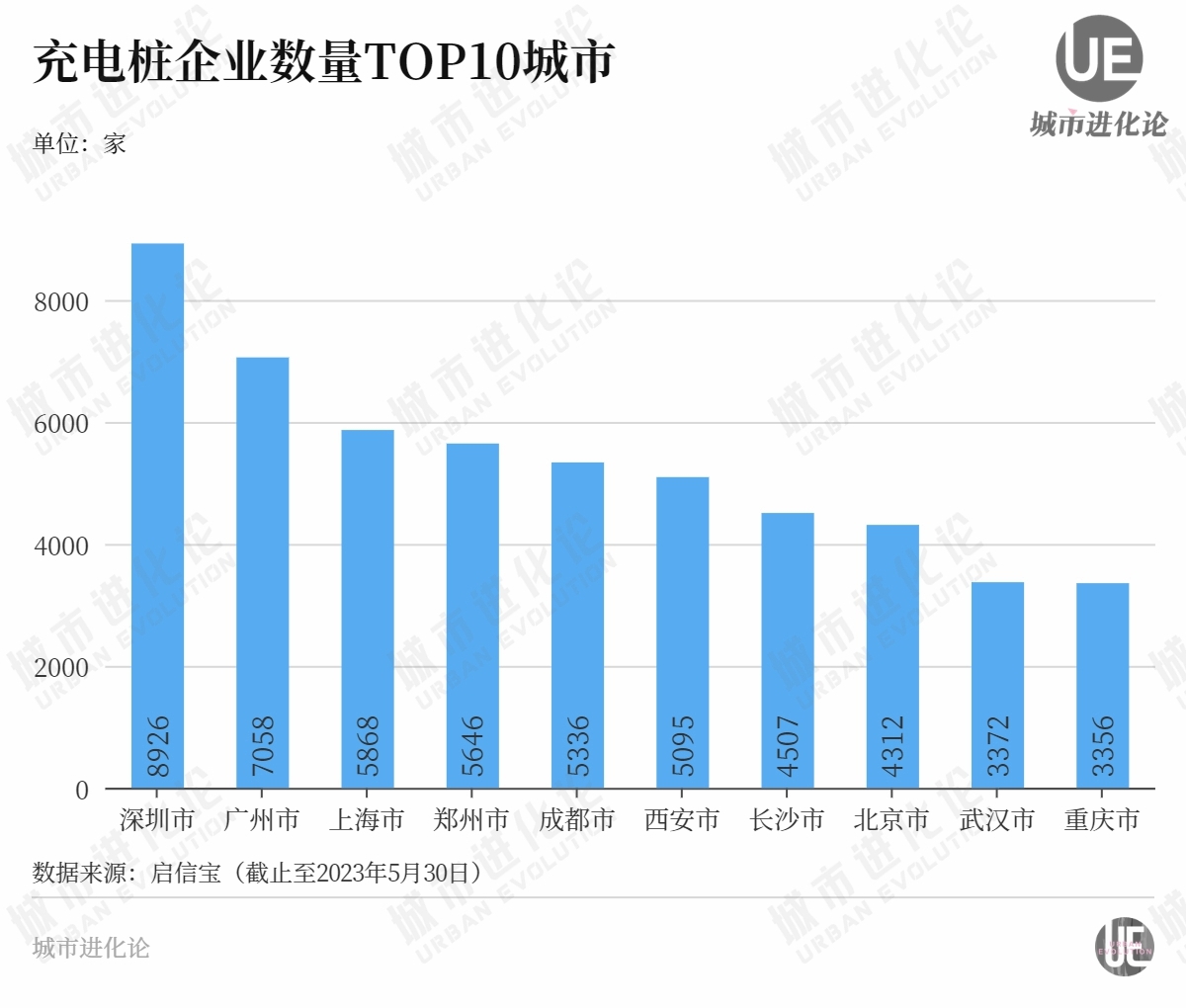

也就是說,全國每10家充電樁企業廣東就有一家半。具體到城市而言,廣東深圳、廣州分別以8926家、7058家領跑全國,也主要是受益于其更加貼近用戶和市場。

“這些城市都是網約車和專用車十分發達,所以對于公共樁的需求很大。”乘聯會秘書長崔東樹對城叔表示。

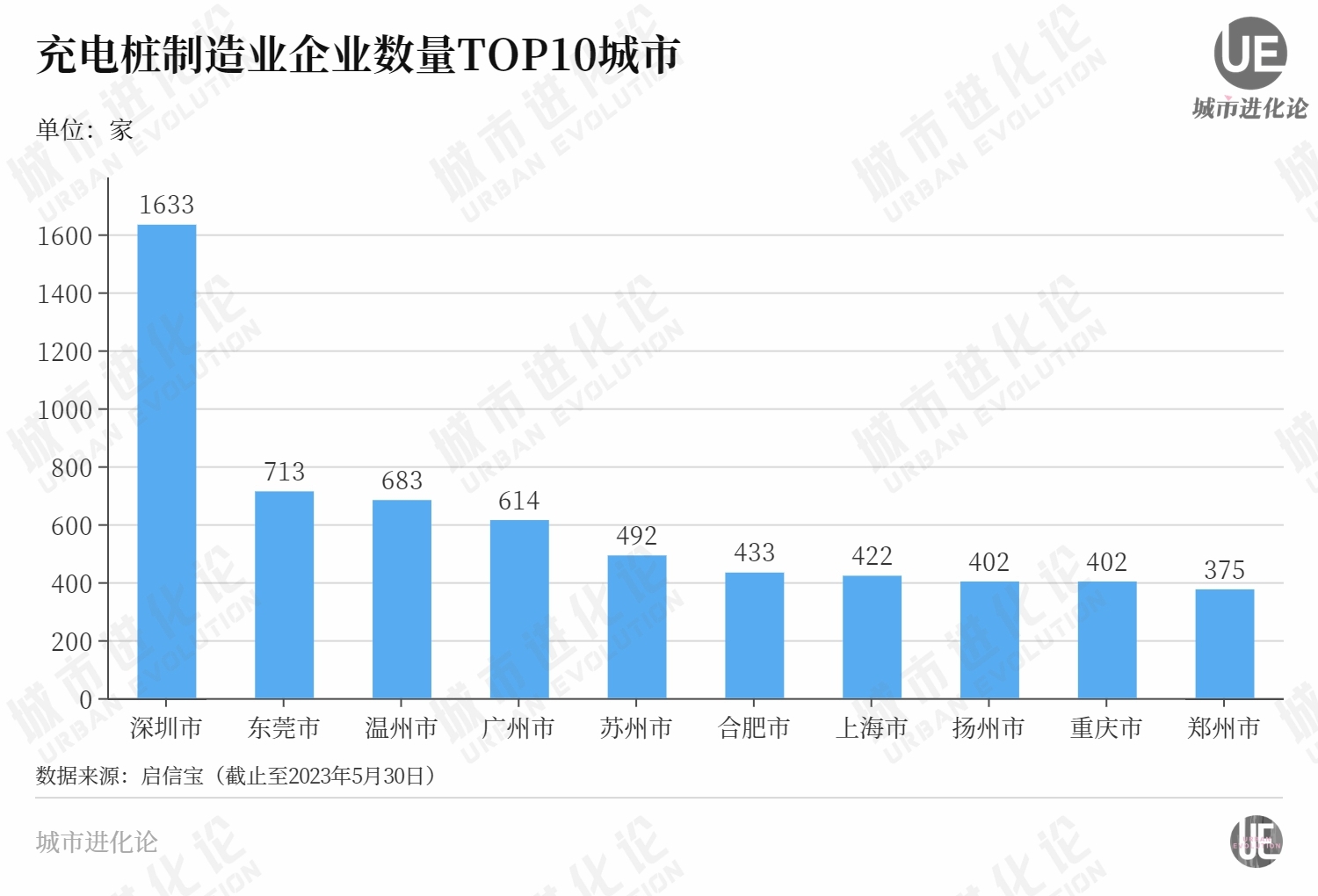

進一步聚焦至制造領域,深圳、東莞、溫州、廣州、蘇州、合肥、上海、揚州、重慶、鄭州排名前十,其中珠三角城市3座、長三角城市5座。

這一定程度上也反映出,廣東以及江浙地區新能源汽車產業鏈較為完善,充電樁各環節企業數量較多,對于市場的輻射作用較強。

比如,深圳有20余家深圳上市公司在充電樁產業鏈布局,包括充電模塊制造、充電樁運營等領域。在充電模塊領域,深圳英飛源、深圳特來電、深圳永聯、深圳英可瑞等的市占率都比較靠前。

在頭部城市優勢集聚的同時,亦不斷有后來者入局。啟信寶顯示,2023年1-5月,成都、西安、武漢、長沙均闖入充電樁企業增量榜前十,增量均在40家以上,成為市場格局新的挑戰者。

這些“新面孔”或是新能源汽車新秀,或是傳統汽車重鎮大舉轉型者,都將新能源汽車產業視作城市轉型的重大機遇,而搶占產業末梢——充電樁,或將成為做大新能源汽車的重要機遇之一。

不可忽視的是,充電樁企業迅猛增長的同時,聚集化的趨勢也越發明顯。

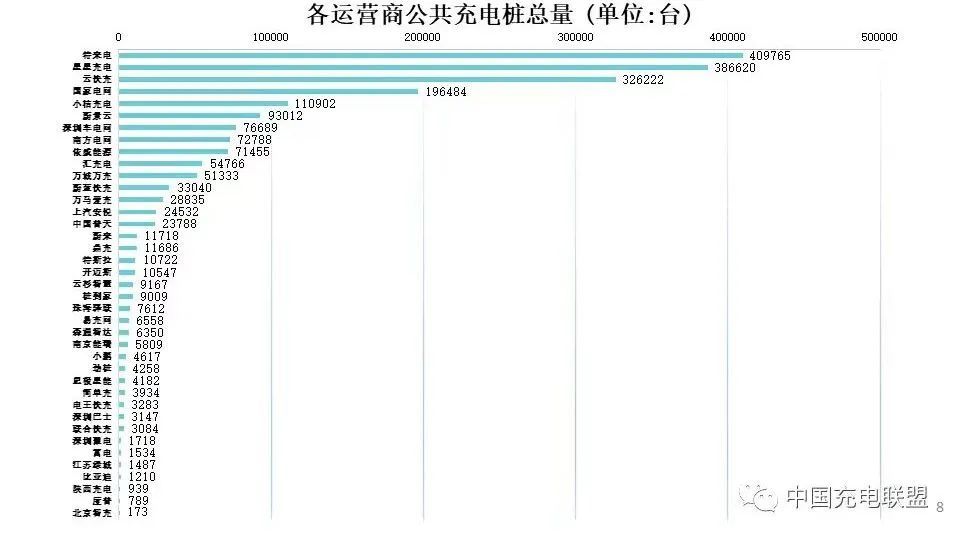

從公共充電基礎設施來看,中國充電聯盟數據顯示,截至2023年5月,全國充電運營企業充電樁數量TOP15占總量的94.1%。這一定程度上也意味著,其余運營商僅占總量的5.9%。

圖片來源:中國充電聯盟

“國家電網、特來電、星星充電呈現‘三足鼎立’態勢,中石油、中石化、寧德時代等企業正在加快業務布局。”

國家信息中心此前刊文指出,隨著多類型主體參與其中,一方面,充電服務行業整體仍面臨盈利難的問題;另一方面,個別運營商以低價進行不正當競爭。

在顏景輝看來,就像汽車品牌一樣,目前充電樁還是一個“群雄逐鹿”的市場,企業發展是前赴后繼,“總體來說,應該還是朝著更有集中度的方向,市場占有率和品牌集中度等體現會更加明顯”。

從這一維度,特來電、星星充電、云快充、國家電網等頭部企業背后的城市將獲得更多的市場和機會——在全國充電運營企業充電樁數量TOP10中,青島、常州、南京和北京企業份額較大,北京、深圳、廣州企業數量最多,優勢均十分明顯。

根據此次發布的《意見》,將以京津冀、長三角、粵港澳大灣區、成渝地區雙城經濟圈為重點加密建設充電網絡。在此背景下,青島、常州、南京、北京以及深圳、廣州有望率先受益,迎來充電樁行業的高速增長時期。

與此同時,運營環節之外,充電樁產業鏈上下游上市公司的力量亦不容忽視。比如,河南許昌的許繼電器充換電產品在國網系統市占率一度達15-20%,分量足以見得。

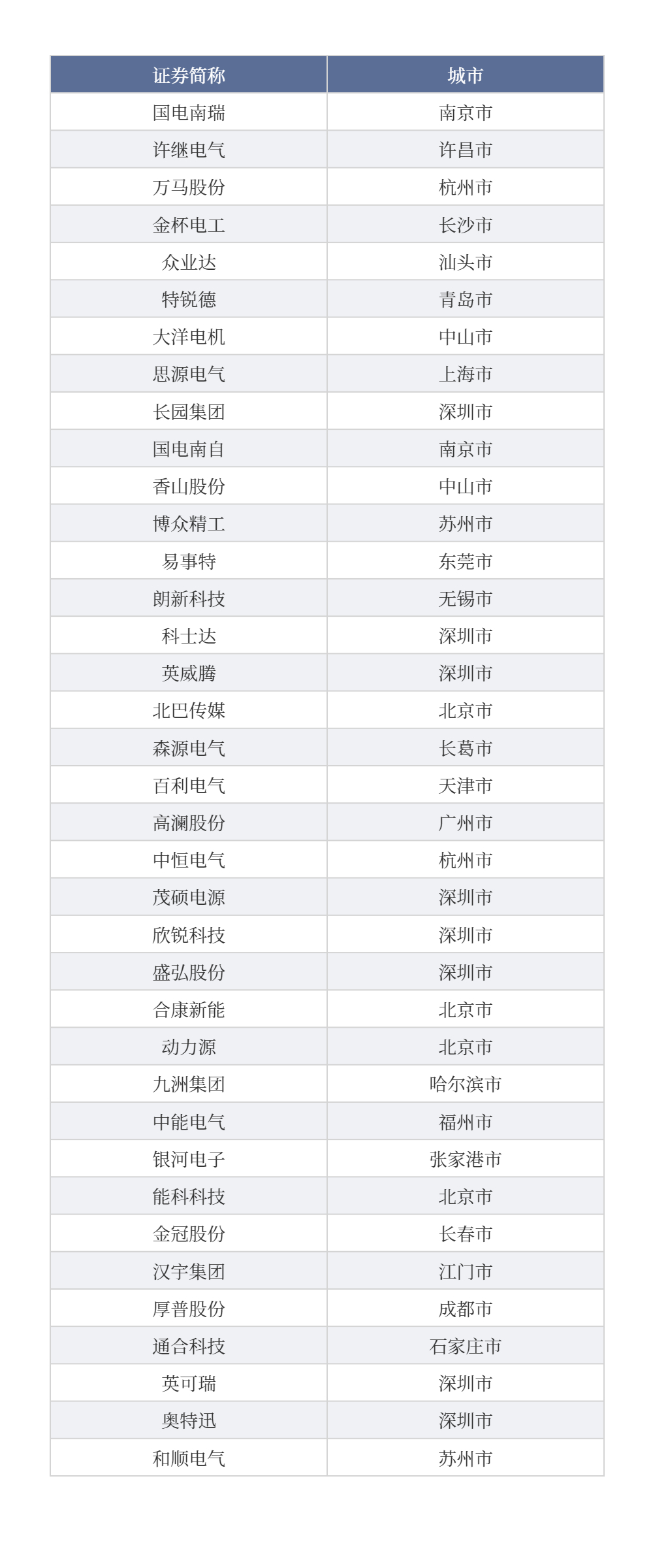

Wind信息顯示,A股共有37支充電樁概念股,其中深圳有長園集團、科士達等8家,北京有能科科技、動力源等4家,是產業鏈上上市公司數量最多的城市。

此外,中山、蘇州、南京、杭州等地擁有2家產業鏈上市公司。整體看來,廣東、江蘇以及浙江區域的充電樁產業鏈較為完整,龍頭企業較多,能夠有力地對產業鏈形成輻射作用。

在崔東樹看來,未來充電樁制造廠家會越來越少,集中度和標準化程度會越來越高,總體效率也會越來越高,并不可能每個地方都建立自己的充電樁企業,借助龍頭企業布局可能是一個重要方向。

“少數平臺、少數廠家、少數城市,這是電子產品發展的必然趨勢。”他說。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP