每日經(jīng)濟新聞 2023-06-30 15:06:32

◎ 隨著“昭和老人”退場,日本的后泡沫經(jīng)濟時代已經(jīng)結(jié)束。

每經(jīng)記者 李孟林 每經(jīng)編輯 蘭素英

2023年4月以來,日本股市的表現(xiàn)在全球主要市場可謂一枝獨秀。從4月初至6月29日,日經(jīng)225指數(shù)漲幅為18.36%,同期納指受科技股推動,漲幅為11.2%,而標普500指數(shù)僅有7%,其他主要美、歐和新興市場主要股指的增幅更低。

日本股市的這輪“高光時刻”與“股神”巴菲特密不可分。4月,巴菲特時隔11年再度訪日,為投資的日本五大綜合商社站臺打氣。6月19日,巴菲特旗下公司伯克希爾?哈撒韋表示,已經(jīng)通過全資子公司將其在日本五大商社的平均持股比例提升至8.5%以上。

巴菲特指出,這些公司的股價“低得離譜”,并在熟悉的行業(yè)站穩(wěn)了根基。數(shù)據(jù)顯示,日本五大商社股的PE估值基本在5~8倍區(qū)間,仍處于2001年以來的歷史較低水平。據(jù)《日經(jīng)中文網(wǎng)》報道,作為象征低估值的股價指標,日本股的PBR(股價凈值比)之低,日本上市企業(yè)的五成以上都低于1倍。

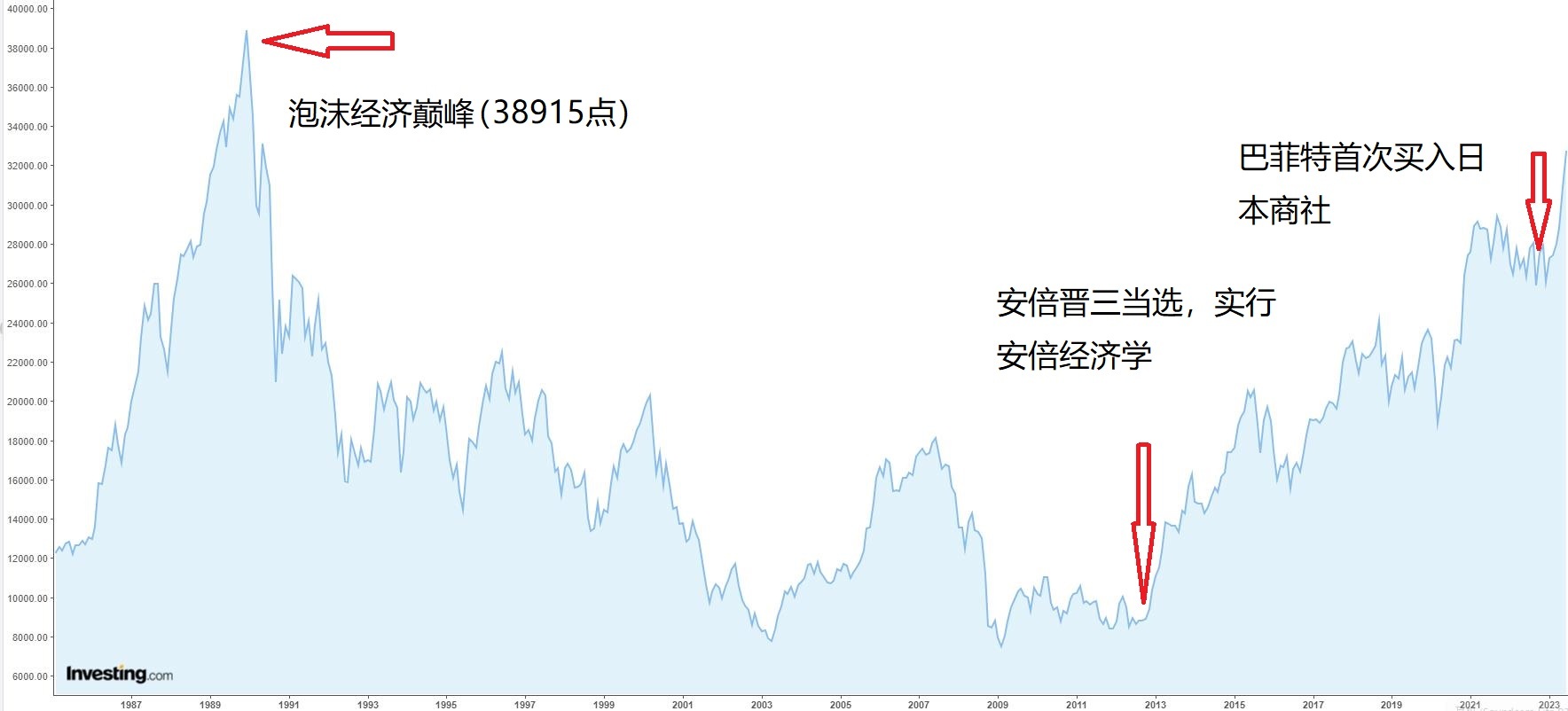

在“股神”的帶動效應(yīng)下,許多海外投資者也大舉進入日本市場。6月16日,日經(jīng)225指數(shù)收于33706.08點,創(chuàng)下33年來的新高。上一回日經(jīng)指數(shù)達到這一水平,還是在1989年,當時泡沫經(jīng)濟正快馬加鞭沖向頂點。

日經(jīng)225走勢 圖片來源:英為財情

表現(xiàn)優(yōu)異的不僅是股市。今年第一季度,日本GDP修正后增速達2.7%,遠高于市場預期,企業(yè)投資增加是GDP向上修正的主要因素之一。此外,在工資提升的刺激下,通脹近期也有提高,維持在3%到4%的水平。

泡沫經(jīng)濟破滅后困擾日本的低通脹、低增長、工資停滯等難題,似乎出現(xiàn)了松動的跡象。這次日本股市的上漲能否持續(xù),日本經(jīng)濟是否能走出“失去的三十年”困境?《每日經(jīng)濟新聞》記者專訪了在日本金融界深耕了三十余年的杰斯伯·科爾(Jesper Koll)。

自1986年來日后,這個德國人便再也沒有離開過日本。多年來,他歷任美林銀行和摩根大通在日本的首席經(jīng)濟學家,后又負責摩根大通日本的證券研究,成為最知名的“知日派”經(jīng)濟學家之一,曾被東京都知事小池百合子任命為復興東京金融中心地位的顧問之一。目前,他是日本金融集團Monex Group的專家指導。

經(jīng)歷了泡沫經(jīng)濟的鼎盛和隨后漫長的停滯,科爾認為,這一次日本經(jīng)濟或許真有可能給“失去的三十年”畫上句號。究其原因,科爾解釋道,昭和時期老一代的企業(yè)家已經(jīng)退休,新一代日企掌權(quán)者不再像上一輩那樣執(zhí)著于降低成本、削減債務(wù),而更愿意承擔風險、增加投資。

NBD:開年以來,日本股市一路上漲,表現(xiàn)好過美股等全球主要股票市場。您認為這背后的原因是什么呢?

科爾:我認為原因很簡單:日本央行和日本首相都非常堅持寬松政策。日本央行新行長植田和男延續(xù)了零利率和量化寬松的政策,首相岸田文雄則推出了新的財政刺激措施。從全球視角來看,日本是很少還在財政和貨幣政策上“踩油門”的國家。

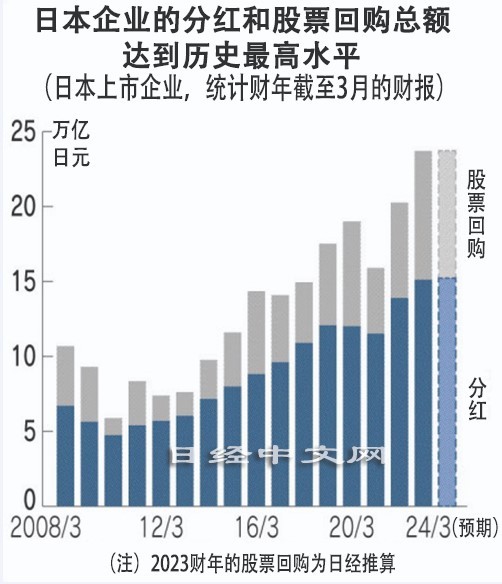

除政府的刺激政策外,現(xiàn)在經(jīng)濟也在加速增長,同時日本企業(yè)的公司治理改革,如回購股票和提升分紅回饋股東等,所有這些因素合力形成了很好的結(jié)果。

巴菲特買入日本企業(yè)股票,這些因素都有幫助,但我認為關(guān)鍵因素還是日本的政策仍然非常寬松,非常支持增長。

圖片來源:日經(jīng)中文網(wǎng)

NBD:您提到巴菲特,他投資日本五大商社吸引了很多海外投資者的注意。巴菲特曾表示,這五大商社的股價非常吸引人。為何日本企業(yè)的股價近年來一直在較低位置徘徊呢?

科爾:這的確是很重要的一點,日本企業(yè)的估值很吸引人。如果看市盈率,即便在近期的強勢上揚之后,日本企業(yè)的市盈率大概在13~14倍,而且約50%的日本企業(yè)股價低于賬面價值,日本股票很便宜。

而回顧安倍首相執(zhí)政時期,他在最后四五年加稅了,財政政策有所緊縮,而當時世界上其他市場非常強勁,吸引力大得多,所以投資者很容易忽略日本。現(xiàn)在,不少西方國家市場看起來問題重重,股價偏貴,相比之下,日本的吸引力就凸顯出來了。

NBD:您剛才提到日本上市公司的公司治理改革和提高資本效率等是股市上漲的原因之一,能否詳細解釋一下?

科爾:日本企業(yè)的資產(chǎn)負債表上有很多現(xiàn)金,總量大概是GDP的1.3倍(按照日本2022年的GDP計算,這一數(shù)字約700萬億日元),這是非常難以置信的,與之對比,美國這一數(shù)據(jù)大概只有零點幾。但是日本企業(yè)的資產(chǎn)負債表是“很懶”的,這些現(xiàn)金躺在那里的利率是0,所以是被浪費掉的資產(chǎn),這也是不少日企股價低于賬面價值的原因。

那到底應(yīng)該如何有效使用這些現(xiàn)金,提高分紅、回購股票,還是投資新公司或者新設(shè)備?整個公司治理改革的目標應(yīng)該是促使企業(yè)把資本投向更有產(chǎn)出的資產(chǎn)上。

現(xiàn)在我們看到龍頭企業(yè),比如索尼、迅銷、資生堂等三十年來第一次在日本本土建造新工廠。而且不只是制造業(yè),服務(wù)業(yè)企業(yè)也在增加技術(shù)投資。而投資者的錢就喜歡跟著現(xiàn)實商業(yè)投資的錢走。

NBD:目前日本央行仍堅持寬松政策。日本一季度GDP的折合年增長率為2.7%,遠高于市場預期的1.9%。同時,日本近期的通脹也在3%到4%的水平,工資水平也終于開始增長。在這些經(jīng)濟指標下,您認為日本央行是否會考慮調(diào)整貨幣政策?

科爾:我們(日本)的工資增長停滯了三十年,現(xiàn)在有了一點增長,這是好事。今年年初,日本首富柳井正(優(yōu)衣庫母公司迅銷創(chuàng)始人)說他要給大學畢業(yè)生的初始工資漲40%,這是非常讓人吃驚的,因為你知道日本在過去三十年里基本沒有漲過工資。

但是增長是能持續(xù)的嗎,是否只能增長幾個月到一年?我們現(xiàn)在還不知道。植田和男行長的態(tài)度是,讓我們再看看情況,因為他不知道這是真正新一輪經(jīng)濟增長趨勢的開始,還是說只能持續(xù)一年,明年又回到通縮。所以,即便股市和工資上漲,日本央行也不愿意踩下剎車。

NBD:您在日本居住了近40年,親歷了泡沫經(jīng)濟和隨后所謂的“失去的三十年”。在您看來,這次日本股市和經(jīng)濟的增長趨勢,是曇花一現(xiàn),還是真的開始走出困境?

科爾:日本是經(jīng)濟強國,東京是金融中心,所以從職業(yè)角度而言,作為日本經(jīng)濟起伏的親歷者是非常有意思的,盡管在泡沫經(jīng)濟破滅之后形勢很艱難,通縮、資產(chǎn)負債表衰退,我們此前從來沒有見過類似的現(xiàn)象。

我是非常樂觀的,我認為這一輪會是一個積極的長周期,因為日本需要加緊追趕的步伐,過去三十年日本企業(yè)實際上沒有怎么投資,而一季度令人驚訝的GDP增長數(shù)據(jù)背后,是日本企業(yè)在本土支出的增長。

NBD:日企投資增長背后的原因是什么?

科爾:最大原因其實是代際的替換。五年前日本企業(yè)CEO的平均年齡是近70歲,而現(xiàn)在是52歲。這是新一代的管理者,他們關(guān)注的焦點不再局限于削減成本,而且還專注于投資新技術(shù)、建造更好的工廠。

在日本,我們有“昭和時代”(1926年至1989年)的說法,現(xiàn)在昭和時代的管理者終于退休了。新一代掌權(quán)者的心態(tài)是不一樣的,他們不再害怕。要知道,過去三十年是非常嚇人的,先是80年代后期的泡沫經(jīng)濟,然后是三十年的后泡沫經(jīng)濟時代:資產(chǎn)縮水,資產(chǎn)負債表衰退,政治不穩(wěn)定,所有這一因素讓一切都非常壓抑,人們不愿意承擔風險。

現(xiàn)在日本非常穩(wěn)定,日元仍在貶值,這讓日本產(chǎn)品很有吸引力。新一代經(jīng)營者非常有野心,他們想要競爭,想要成為第一名,敢于將1.3倍于GDP的現(xiàn)金儲備拿出來投資。隨著代際替換,可以說后泡沫經(jīng)濟時代已經(jīng)結(jié)束。

圖片來源:視覺中國-VCG211298090733

NBD:那日本股市有可能突破泡沫經(jīng)濟時期的巔峰么?

科爾:三十多年之后,日經(jīng)指數(shù)突破“泡沫巔峰”(約39000點)、站上40000點在未來15到18個月終于是一個比較現(xiàn)實的可能性了。但有兩個國內(nèi)因素、兩個國際因素可能會破壞牛市的結(jié)構(gòu)性基礎(chǔ)。

從日本國內(nèi)來看,植田和男對通脹的判斷可能導致他早于預期加息;財政方面,岸田推出了支持育兒和低收入家庭的財政補助,現(xiàn)在呼吁為這些支出計劃加稅的聲音越來越高,今年秋季制定預算的時候壓力會達到高峰。

從國際來看,由于中國和日本有三分之二的出口產(chǎn)業(yè)在全球市場上直接競爭,假如人民幣貶值,將對日本產(chǎn)品的全球競爭力造成負面影響;此外,假如美聯(lián)儲貨幣政策激進轉(zhuǎn)向,開始降息,那么傳統(tǒng)來看,最受益的是華爾街,而不是東京。

NBD:您剛剛在采訪中提到日本現(xiàn)在很穩(wěn)定,能具體解釋一下嗎?

科爾:主要是指政治上的穩(wěn)定,這是一個很重要的因素。上世紀90年代的時候,日本基本每一年都有新的首相和財務(wù)大臣上任,帶來了混亂。現(xiàn)在,不管你是否喜歡岸田文雄,至少政治是穩(wěn)定的。這對商業(yè)領(lǐng)袖來說非常重要,因為有了可以預測的政府,商界就可以放心地做出長期投資決定。

總的來說,這又回到了代際更替上。說出來你可能會覺得吃驚,現(xiàn)在日本政治家的平均年齡是54歲,而在美國這一平均數(shù)值是65歲。盡管日本老齡化嚴重,每四個人中就有一個人超過70歲,但是日本政界和商界正在由新一代人引領(lǐng),這是非常積極的現(xiàn)象。

(注:海報圖片來源為受訪者供圖)

免責聲明:本文內(nèi)容與數(shù)據(jù)僅供參考,不構(gòu)成投資建議,使用前請核實。據(jù)此操作,風險自擔。

如需轉(zhuǎn)載請與《每日經(jīng)濟新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟新聞》報社授權(quán),嚴禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟新聞APP

Copyright ? 2024 每日經(jīng)濟新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112