2023-06-27 17:21:53

每經特約評論員 劉趙妍 蘇柳瀛 楊晨輝

每經編輯 黃宗彥

負責任銀行原則(Principles for Responsible Banking)作為全球銀行業的重要倡議,已經成為推動可持續發展的關鍵框架之一。目前,全球已有300多家銀行采納該原則,總資產共計約89萬億美元,約占全球銀行業資產總規模的50%。

本文旨在研究負責任銀行原則在全球范圍內的實施情況及影響,并通過分析我國銀行業負責任銀行原則的采納現狀和挑戰,探討銀行業如何更好地實施負責任銀行原則,融入世界可持續發展浪潮,通過更負責任的產品、服務、客戶關系來支持各國氣候目標的實現。

一、負責任銀行原則(PRB)概覽

(一)PRB的起源

2018年11月,聯合國環境署金融倡議組織(UN Environment Programme Finance Initiative,以下簡稱“UNEP FI”)與30家銀行共同制定了負責任銀行原則(Principles for Responsible Banking,以下簡稱“PRB”),旨在鼓勵并引導銀行將其業務發展戰略與聯合國可持續發展目標(SDGs)和《巴黎協定》保持一致。《負責任銀行原則》是一個獨特的框架,引導銀行在最具實質性的領域設定目標,在戰略、資產和交易層面以及所有業務領域融入可持續發展元素,確保銀行的戰略與實踐符合可持續發展目標和《巴黎協定》。PRB的內容與要求可總結為六項原則、三個步驟和一份報告。

(二)六項原則

PRB框架的設計,能夠幫助簽署銀行將可持續的理念融入其所有的業務領域,并賦予其在未來可持續發展模式下識別潛在新機會的能力。PRB框架主要由六項原則組成,如圖 1所示,簽署銀行須承諾將這6項原則嵌入到所有業務領域。

圖1 PRB六項原則(來源:中財綠指根據UNEP FI翻譯并整理)

圖1 PRB六項原則(來源:中財綠指根據UNEP FI翻譯并整理)

(三)三個步驟

根據UNEP FI要求,銀行若想加入PRB,須首先由銀行CEO簽署PRB承諾,同時加入并成為UNEP FI成員;申請材料經PRB官方審核通過后,最終由銀行通過公開渠道宣布其正式加入PRB。

完成簽署并非PRB實施的終點,而是建設負責任銀行的起點,PRB所列要求需要大多數銀行真正采取行動來管理其社會影響。簽署行需全面落實PRB實施關鍵步驟,包括影響分析、目標設定與實施、持續信息披露。

1.影響分析:分析自身對社會、環境和經濟的重大正面與負面影響,識別并確定如何持續擴大積極影響、減少重大負面影響。

2.目標設定與實施:針對所識別的重大影響領域,設定具體、可測量、可實現、有相關性和有時限(即滿足“SMART”條件)的目標,并制訂行動方案來落實相關目標。

3.持續信息披露:每年公開披露銀行實施PRB的進展情況。

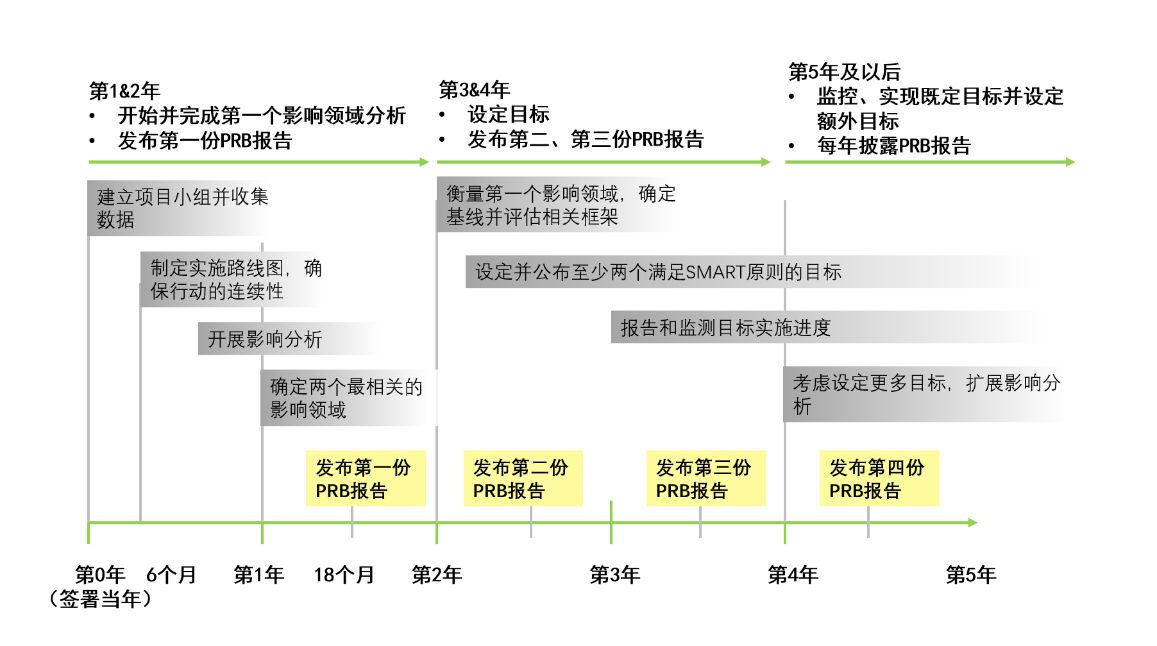

由于PRB是一個全球性的框架,而簽署機構自身條件不同、經營背景也有區別,因此不同簽署機構可能需要不同的時間來達到PRB的要求,但一般上限為四年。

圖2 PRB關鍵步驟實施時間線(來源:中財綠指根據UNEP FI翻譯并整理)

圖2 PRB關鍵步驟實施時間線(來源:中財綠指根據UNEP FI翻譯并整理)

(四)一份報告

按照PRB要求,在成為簽署行后的18個月內,簽署行需發布第一份負責任銀行原則實施情況自評估報告,并于其后每年定期披露實施情況;在成為簽署行后的四年內,簽署行需全面落實PRB關鍵步驟。此外,從第三份披露報告開始,簽署行需聘請第三方機構對相關內容進行鑒證。

關于報告內容,PRB提供了明確的模板,與PRB六項原則一一對應,對銀行披露內容提出了規范要求。同時,PRB選取了六個比較關鍵的自評估指標,銀行至少要對這些指標開展第三方審驗,以提升可信度。這六個指標包括影響分析、目標設定、目標實施和監測計劃、目標實施進展、與PRB履行相關的公司治理架構、PRB的實施進展。PRB對報告名稱和披露方式暫時沒有指定要求,實踐中很多銀行將其與年度環境、社會和治理(ESG)報告、可持續發展報告、社會責任報告等結合起來,在相關報告后附一份PRB報告索引表。

(五)采納PRB的價值

一方面,PRB為銀行可持續發展提供戰略框架和行動指南,鼓勵銀行機構在最重要、最具實質性的領域設定目標,在戰略、投資組合和交易層面以及所有業務領域融入可持續發展元素,幫助銀行管理和應對氣候變化及其他環境風險。另一方面,PRB簽署行需對自身進行影響分析,在此環節,銀行通常需結合PRB定義的諸多影響領域、銀行自身狀況以及區域影響因素展開分析。此外,成為PRB簽署行有助于銀行與投資者、客戶、員工和社會建立信任關系,通過更負責任的產品、服務、客戶關系來支持并加速經濟和生活方式的可持續變革,包括應對來自客戶、投資者或其他利益相關機構的不斷變化的需求和期望。

二、全球銀行業采納情況及影響

(一)全球銀行積極響應

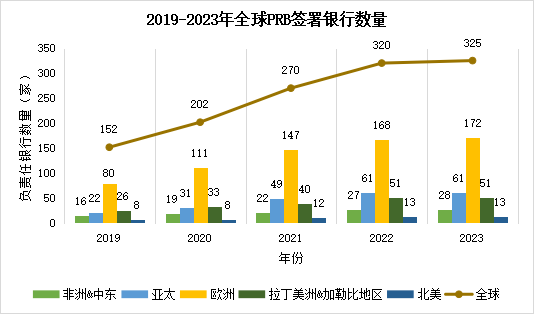

從總量上來看,PRB簽署行規模不斷擴大。2019年9月剛發布時,全球132家銀行成為首批簽署銀行,資產總額逾47萬億美元,約占全球銀行業資產總規模的三分之一。從2019年9月到2022年末,簽署銀行實現數量上的翻倍,增長至320家。截至2023年4月,全球已有77個國家的325家銀行簽署了PRB,資產總額約89.4萬億美元,約占全球銀行業資產總規模的50%。

圖3 2019-2023年全球PRB簽署銀行數量

圖3 2019-2023年全球PRB簽署銀行數量

(來源:UNEP FI官網,https://www.unepfi.org/banking/prbsignatories/)

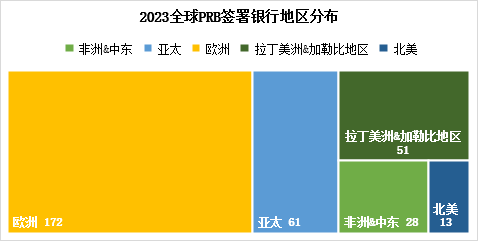

從地區上看,歐洲銀行響應最積極。從2019年開始,歐洲銀行就占據全球PRB簽署行的半數以上,其原因可能在于歐盟及其成員國在推進環保和社會責任等方面一直采取積極的政策和法規,這為銀行開展可持續金融業務創造了較為良好的政策環境和市場需求。此外,歐洲的金融業歷史悠久,一些銀行也有較強的社會責任感和環保意識,更容易接受PRB的理念和要求。截止2023年4月,歐洲PRB簽署銀行數量達172家,占全球總數的53%;其次是亞太地區,有61家,占比為19%。而北美地區僅有13家,占比僅為4%。

圖4 2023全球PRB簽署銀行地區分布情況

(來源:UNEP FI官網,https://www.unepfi.org/banking/prbsignatories/)

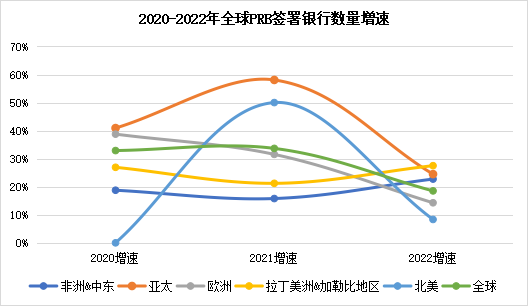

從增速看,全球PRB銀行數量增長迅速,亞太地區最快。亞太地區2020和2021年的PRB簽署銀行數量增速高達41%和58%,2022年雖增速放緩,但仍超過20%。高增速可能歸因于多種因素,包括公共和私營部門對可持續性問題日益增長的認識和重視、政府政策和法規的實施,以及該地區面臨氣候變化影響的脆弱性。亞洲面臨著巨大的氣候挑戰,與其他地區相比,亞洲銀行業面臨更多來自低碳轉型的壓力和風險。根據瑞士再保險研究院(Swiss Re Institute)的氣候經濟指數預測,如果不采取氣候行動,到2048年,亞洲的GDP可能會減少26.5%。《亞洲氣候風險定價》報告指出,積極采取氣候風險管理和參與氣候信息披露計劃將降低系統風險,提升企業競爭力。因此,越來越多的亞洲銀行開始關注氣候風險并選擇加入PRB銀行,將氣候減緩納入機構整體治理、風險管理和定價體系,為高碳客戶企業提供咨詢服務和創新轉型金融產品,以實現銀行的可持續發展。因此我們看到,2021年后,與多數地區增速放緩不同,在非洲、中東、拉丁美洲等地區,PRB簽署銀行增長速度仍在攀升。

圖5 2020-2022年全球PRB簽署銀行數量增速

圖5 2020-2022年全球PRB簽署銀行數量增速

(來源:UNEP FI官網,https://www.unepfi.org/banking/prbsignatories/)

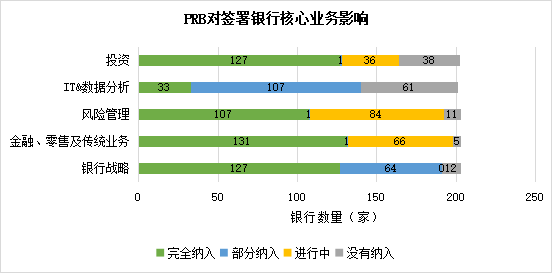

(二)PRB對簽署行核心業務的影響

簽署PRB對銀行的核心業務有著深遠且積極的影響。大多數的簽署銀行已將可持續發展的理念整合到公司戰略中,并正在對銀行核心業務進行重整。根據UNEP FI發布的《Responsible Banking:Building Foundations》,簽署行在可持續發展領域的關鍵統計數據如下:

1、94%的簽署銀行已將可持續發展視作銀行優先戰略,并對銀行核心業務進行重整,確保銀行在組織的所有業務領域對環境和社會產生積極影響。

2、65%的簽署銀行已在金融、零售及傳統業務中應用了可持續發展理念,33%正在開展相關工作,例如開發和提供特定的可持續性相關產品,拓展某些行業或新技術領域的業務,為客戶提供滿足其需求的可持續性解決方案。

3、53%的銀行將可持續性納入風險管理,41%正在開展相關工作。通過可持續性相關的風險評估,銀行能夠識別潛在的與可持續發展目標(SDGs)和《巴黎氣候協定》不一致的業務風險,從而更好地理解和管理與可持續性相關的風險,確保業務活動與全球可持續發展目標保持一致。

4、53%的銀行在IT管理和客戶分析中部分整合了可持續性要素,而16%的銀行已完全整合。銀行收集與可持續性相關的數據,包括客戶的溫室氣體排放量、抵押貸款的能源效率、客戶數據庫中的人權風險等,并建立結構化的數據管理和IT流程來處理這些可持續性相關數據。

5、63%的銀行將可持續發展理念整合到投資過程中,還有18%的銀行正在積極推進。銀行通過購買或發行可持續性投資產品,如綠色債券、社會債券、可持續性債券等將資金引導到符合可持續發展標準的項目和企業,以推動環境保護、社會責任和經濟可持續性。

圖6 PRB對簽署銀行核心業務影響

圖6 PRB對簽署銀行核心業務影響

(來源:《Responsible Banking:Building Foundations》)

(三)全球PRB簽署行影響分析關注領域

為了在減少負面影響的同時不斷擴大積極影響,PRB簽署銀行必須首先分析它們當前在社會、環境和經濟方面的影響。根據《Responsible Banking:Building Foundations》的分析,氣候變化、性別平等、普惠金融等通常是簽署銀行重點關注的影響領域,具體情況如圖7所示。

圖7 PRB簽署銀行的重點關注領域

圖7 PRB簽署銀行的重點關注領域

(來源:《Responsible Banking:Building Foundations》)

氣候變化是大部分銀行最重要的影響領域。全球87%的PRB簽署行將氣候變化確定為重要影響領域之一,并將投資綠色資產作為應對氣候變化風險的措施。具體來說,69%的銀行投資綠色資產與低碳技術,25%的簽署銀行設定了綠色貸款與低碳技術融資金額目標。同時超過四分之三的銀行已經開發出支持減少溫室氣體排放的金融產品,包括綠色貸款、綠色債券和綠色抵押貸款等。

多數PRB簽署行缺乏對生物多樣性的關注。根據《WEF——The Global Risks Report 2022》報告,生物多樣性的喪失是未來十年影響最大的前三個風險之一。生物多樣性保護體系與金融體系存在緊密聯系。如果金融活動向對生物多樣性保護有害的項目投資,將引發更多物理和轉型風險,產生負面影響。目前,只有24家簽署行將生物多樣性視為重要影響領域,可能是由于生物多樣性相關的影響評估指標現階段較難獲得到可靠數據,從而阻礙了銀行對該領域的影響評估。未來,PRB銀行應利用嘗試構建相關評估數據,增加對生物多樣性保護項目的投資,產生積極影響。

三、負責任銀行原則在中國的發展現狀及影響

(一)中國銀行業PRB信息披露現狀

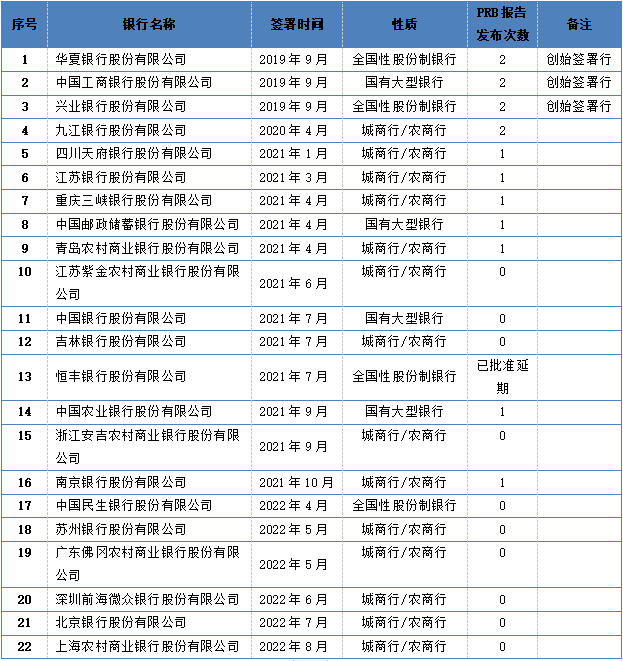

截至2023年4月,中國共有22家PRB簽署銀行,具體信息如圖 8所示,其中華夏銀行、中國工商銀行、興業銀行為PRB創始簽署行。

圖8 中國PRB簽署銀行概況(中財綠指根據PRB官網信息整理)

圖8 中國PRB簽署銀行概況(中財綠指根據PRB官網信息整理)

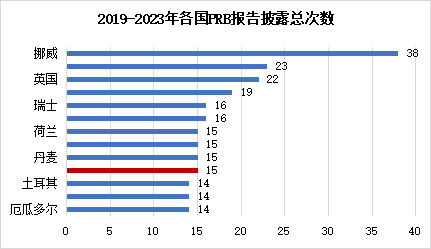

我國PRB簽署銀行數量全球最多、發展迅速。如圖 9所示,全球77個國家擁有PRB簽署行,只有6個國家擁有10家以上的PRB簽署行。中國是全球PRB簽署銀行最多的國家,數量高達22家,彰顯了中國銀行業在可持續金融和社會責任方面的承諾。中國22家PRB簽署行中的18家都在2021和2022這兩年中簽署,使得中國PRB簽署行數量在近兩年飛速增長為全球第一。

圖9 各國PRB簽署銀行數量

圖9 各國PRB簽署銀行數量

(來源:UNEP FI官網,https://www.unepfi.org/banking/prbsignatories/)

我國PRB簽署銀行以中小銀行為主。一方面,中小銀行在環境、社會和治理方面的改善空間較大,PRB為增強銀行在可持續發展背景下的地位和能力提供了獲得專業知識、工具和資源的捷徑,并且根據每個銀行的需求和進度定制個性化支持方案,能夠有效推動金融機構可持續發展,提升經營效益和風險管理水平。另一方面,中小銀行相對于大型銀行而言規模較小、決策層次相對較短,這使得它們更具靈活性和快速適應能力。中小銀行能夠更迅速地調整業務戰略和政策,以滿足PRB簽署行的要求,并在較短的時間內實施相關的改革舉措。

我國銀行積極參與PRB國際工作,發出中國聲音。中國工商銀行作為PRB發起銀行,是PRB核心工作組成員,全程參與PRB起草、意見征詢和修訂工作。興業銀行和九江銀行分別參與了PRB集體進展與監測評估工作組、資源效率目標設定工作組,與國際同業共同探索PRB落地方案。江蘇銀行為UNEP FI的中東亞地區理事代表,成為該地區入選金融倡議組織銀行理事會的唯一金融機構,為推動國內銀行機構與國際接軌,在國際金融領域發出中國聲音,提供有效渠道與廣闊平臺。

(二)PRB信息披露現狀

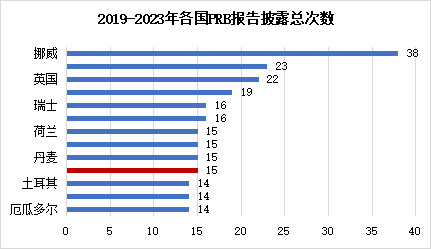

如圖 8所示,從國內PRB簽署行執行原則的信息披露情況來看,共有11家銀行披露過PRB報告,其中三家創始簽署行及九江銀行由于在2021年前加入,已披露兩次報告,而未披露報告的銀行占據我國PRB銀行數量的一半。與全球其他國家相比,我國PRB簽署行數量為22家,挪威為21家,但PRB報告披露總次數僅為15次,不足挪威38次的一半。原因可能在于我國PRB銀行多于2021、2022年加入,距離簽署日未滿18個月,新冠疫情肆虐也在一定程度上延緩銀行報告披露進程。

同時,從加入簽署行到發布PRB報告中間存在許多挑戰,我國銀行可能尚未適應這一過程。一方面,簽署行需要針對本行對人類和環境造成最大影響的領域制定并發布目標,而影響分析和目標設定都是復雜的過程,需要專業知識和相關資源,并可能面臨大量的數據處理和計量方法上的挑戰。另一方面,披露報告完成難度高。簽署行關于PRB實施情況的披露,還需經過第三方機構的鑒證(首份報告除外),以確保數據的準確性和過程的可追溯性,這對披露過程中的任何環節都提出了很高的要求。總之,為了形成一份完整、符合要求的報告,簽署行除了需要按照前述要求執行影響分析和目標設定等關鍵步驟,還需要將執行過程詳細、清晰地用英文披露在報告中,這些與國內監管機構的相關工具或框架并不一樣,需要簽署銀行花費大量時間重新研究。

圖10 2019-2023年各國PRB報告披露總次數

圖10 2019-2023年各國PRB報告披露總次數

(來源:UNEP FI官網,https://www.unepfi.org/banking/prbsignatories/)

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP