每日經濟新聞 2023-06-29 23:05:04

6月29日盤中,在岸人民幣再度跌破7.25關口,同時離岸人民幣也再度失守7.26關口。王青表示,考慮到近期人民幣貶值勢頭有所加快,為防止匯市“羊群效應”,不排除監管層重新引入“逆周期因子”,乃至動用其他匯市調控工具的可能。

每經記者 李玉雯 每經編輯 馬子卿

近期,人民幣對美元匯率持續貶值引發市場廣泛關注。6月28日,在岸人民幣對美元匯率盤中跌破7.25,離岸人民幣一度跌至7.2692,均創下2022年11月以來的新低。6月29日盤中,在岸人民幣再度跌破7.25關口,同時離岸人民幣也再度失守7.26關口。

6月29日盤中,在岸人民幣再度跌破7.25關口

圖片來源:同花順iFinD

回顧2022年,人民幣對美元匯率曾經歷了兩波較大幅度的貶值,一次是從去年4月中旬6.37快速調整至5月中旬的6.81,另一次是在去年8月15日MLF降息后從6.75持續調整,直至11月觸達7.32的低點。與去年兩波貶值相比,本輪人民幣貶值存在哪些差異?

另外,面對人民幣匯率下跌,市場有猜測認為央行或重新引入“逆周期因子”來穩定匯率。受訪專家指出,為防止匯市“羊群效應”,不排除監管層重新引入“逆周期因子”,乃至動用其他匯市調控工具的可能。這并非要守住某一個具體點位,而是旨在控制貶值速度,避免市場情緒一邊倒、極端化。

5月以來,人民幣對美元匯率持續下跌,接連突破7.00、7.10關口后,又在近日快速跌破了7.20、7.25關口。

6月26日,人民幣對美元的在離岸市場雙雙走低,開盤即跌破7.20,隨后繼續下探,當日在岸報收7.2219,離岸報收7.2454。而在次日,在岸和離岸人民幣匯率有所反彈,盤中陸續收復7.22、7.21關口,最終收盤在岸報7.2101,離岸報7.2239。

近期在岸人民幣報價走勢

圖片來源:同花順iFinD

不過,這一反彈勢頭并未延續下去。6月28日,在岸和離岸市場雙雙大跌,在岸人民幣對美元匯率盤中跌破7.25,離岸人民幣一度逼近7.27,均創下2022年11月以來的新低,日內貶值幅度近400基點。當日在岸人民幣對美元匯率報收7.2455,離岸報收7.2431。

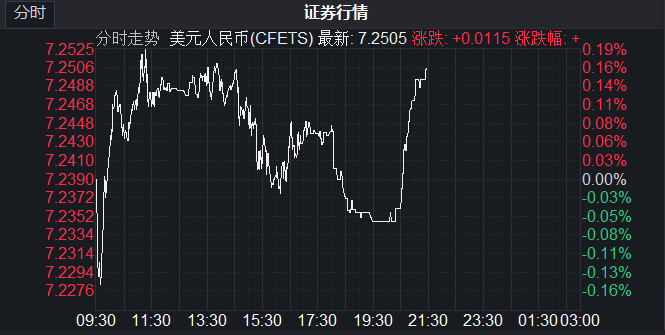

6月29日盤中,在岸人民幣再度跌破7.25關口,同時離岸人民幣也再度失守7.26關口。

6月29日盤中,離岸人民幣再度失守7.26關口

圖片來源:同花順iFinD

光大銀行金融市場部宏觀研究員周茂華對《每日經濟新聞》記者表示,近期人民幣匯率貶值的因素可歸結為幾方面:一是經濟復蘇節奏不夠理想,市場對政策寬松預期;二是美聯儲鷹派言辭,引發美元走強預期有所抬頭;三是市場波動加大,對人民幣匯率造成一定影響;四是分紅購匯季節性對市場短期供需擾動。

此前,央行在2023年第一季度中國貨幣政策執行報告中指出,當前外部環境更趨復雜嚴峻,國內經濟內生動力還不強,需求仍然不足。

記者注意到,4-5月份,全國居民消費價格指數(CPI)、工業生產者出廠價格指數(PPI)均環比下降,制造業采購經理指數(PMI)低于臨界點、非制造業商務活動指數下降。

另據海關統計,今年5月份,我國進出口3.45萬億元,增長0.5%。其中,出口1.95萬億元,下降0.8%;進口1.5萬億元,增長2.3%;貿易順差4523.3億元,收窄9.7%。

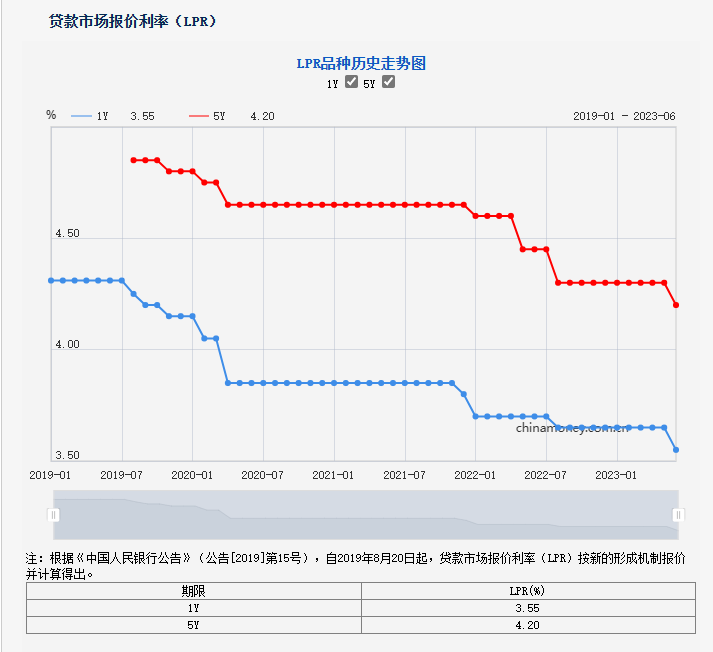

在此背景下,市場對于政策寬松預期提升。就在6月中旬,7天期逆回購、常備借貸便利(SLF)、中期借貸便利(MLF)的操作利率紛紛下調10個基點。隨后,6月LPR報價出爐,1年期和5年期以上LPR均下調10個基點。

6月,1年期和5年期以上LPR均下調10個基點

圖片來源:央行網站

“6月政策性降息落地后,其他穩增長政策尚未全面出臺,特別是在5年期以上LPR報價下調后,市場對其他穩樓市措施何時推出還缺乏明確預期。由此產生的穩增長政策預期差是導致近期人民幣較快貶值的一個主要因素。”東方金誠首席宏觀分析師王青對《每日經濟新聞》記者表示,在經歷了6月16日的大幅反彈后,近幾個交易日人民幣再度走弱,主要原因在于當前市場貶值預期還未根本扭轉。

對于6月政策性降息落地,以及由此造成的中美貨幣政策背離,王青表示,“可以看到,降息后中美利差倒掛程度并未出現進一步的明顯加深;而且回顧去年的人民幣匯率走勢,也可以看出央行降息的影響不大。”

6月28日,美元指數接近站上103點

圖片來源:同花順iFinD

此外,當地時間6月28日,美聯儲主席鮑威爾在葡萄牙辛特拉舉行的歐洲央行研討會上表示,多數決策者預計今年將再加息兩次,且不排除連續加息的可能性。此番鷹派發言使得市場對美聯儲加息預期抬升,加上美國政府債務上限危機等,短期內美元指數走強,對人民幣匯率形成被動貶值壓力。

回顧2022年,人民幣對美元匯率曾經歷了兩波較大幅度的貶值,一次是從去年4月中旬的6.37快速調整至5月中旬的6.81,另一次是在去年8月15日MLF降息后從6.75持續調整,直至11月觸達7.32的低點。之后開始反彈,當年12月30日收于6.9514。

去年4月中旬至5月中旬,在岸人民幣報價從6.37快速調整至6.81

圖片來源:同花順iFinD

今年以來,在岸和離岸人民幣對美元匯率累計貶值幅度均超過4%,近期再度跌跌不休不斷刷新年內新低。與去年兩波貶值相比,本輪人民幣匯率貶值有哪些差異?

王青對記者表示,從驅動因素上看,本輪人民幣貶值與2022年的兩輪貶值過程差別不大,都主要是受經濟基本面預期轉弱帶動。不同之處在于,2022年疫情及防控政策演化決定了經濟基本面及人民幣匯率走向;而今年4月以來,在外需趨于放緩、樓市再度轉弱影響下,國內經濟復蘇勢頭偏弱,則成為推動本輪人民幣貶值的主要原因。

去年8月15日MLF降息后,在岸人民幣報價從6.75持續調整至11月的低點

圖片來源:同花順iFinD

另外,從持續時間及貶值幅度上看,與2022年的兩輪貶值過程相比,本輪貶值過程相對較為平緩;而且從結售匯、跨境資金流動、市場貶值預期等數據觀察,這段時間外匯市場整體運行狀況也較為穩定。這或是迄今為止,監管層尚未動用匯市調控工具的一個原因。

記者注意到,由于近期人民幣匯率波動幅度較大,市場有猜測認為央行或將重新引入“逆周期因子”來穩定匯率。

今年以來,在岸人民幣對美元匯率累計貶值幅度超過4%

圖片來源:同花順iFinD

王青表示,考慮到近期人民幣貶值勢頭有所加快,為防止匯市“羊群效應”,不排除監管層重新引入“逆周期因子”,乃至動用其他匯市調控工具的可能。“需要指出的是,這并非要守住某一個具體點位,而是旨在控制貶值速度,避免市場情緒一邊倒、極端化。”

周茂華則認為,近期人民幣匯率波動較大,但整體并未偏離合理區間,市場未出現恐慌、非理性行為,人民幣匯率彈性顯著增強。國內堅定推動人民幣匯率市場化改革,在市場出現明顯偏離基本面、非理性、順周期或惡意做空等行為之前,央行更多會采取預期引導。

多位受訪者表示,接下來人民幣匯率走勢將取決于經濟基本面的影響。

周茂華對記者表示,從內部環境看,仍看好人民幣匯率表現,預計下半年人民幣匯率有望繼續在合理均衡水平附近雙向波動,主要是國內經濟活動恢復,服務業穩步復蘇,宏觀政策精準有力,經濟穩步復蘇。從外部環境看,美聯儲加息尾聲,及海外經濟趨緩等,利好人民幣走勢。另外,從實際利率看,我國利率仍高于歐美。

王青認為,當前人民幣匯率正處于貶值壓力較大階段,但短期內直接沖破去年11月低點的可能性不大。這主要有兩方面原因:一是在貶值速度偏快階段,為防止匯市“羊群效應”,監管層有可能動用各類匯市調控工具,遏制過快貶值勢頭;二是6月降息之后,接下來會有一批穩增長政策措施陸續推出,政策預期差導致的人民幣貶值走勢有望緩解。

“我們判斷,接下來人民幣對美元匯率有可能在去年11月的低點上方波動一段時間,也就是說,直接沖破7.32這個點位的可能性較小。”王青表示,關于未來人民幣匯率走勢,可重點關注6月16日的國務院常務會議提到的一批穩增長政策措施的推出時間,以及三季度宏觀經濟復蘇勢頭何時轉強。

另外,王青認為,“在下半年國內物價水平有望持續處于溫和狀態的前景下,單純的人民幣走弱不會實質性地影響國內貨幣政策走向。作為全球第二大經濟體,我國會將貨幣政策獨立性放在頭等重要的位置。如果下半年需要進一步加大逆周期調控力度,降息降準都有空間。”

與此同時,當前適度增加人民幣匯率彈性,釋放貶值壓力,也能更好發揮其宏觀經濟自動穩定器作用。更重要的是,下半年貨幣政策適度寬松,會有效提振經濟復蘇動能,而這正是對人民幣匯率最有效的支撐。

封面圖片來源:視覺中國-VCG211276657648

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP