每日經濟新聞 2023-06-30 14:23:26

◎對于下半年,機構認為,房地產政策仍將保持一定戰略定力,全國范圍的重磅刺激較難重現,在這樣的情況下,整體新房成交規模還將低位持穩,環比降幅和累計同比增幅將持續收窄,維持弱復蘇主基調。

每經記者 包晶晶 每經編輯 陳夢妤

需求集中釋放后,市場掉頭向下。

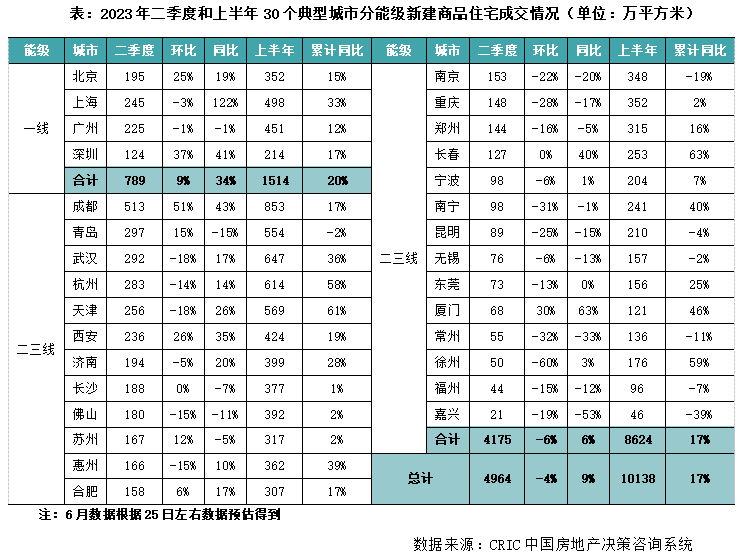

盡管上半年房地產政策處于難得的寬松期,多數城市調控政策基本取消,但市場整體明顯降溫之下,購房者觀望情緒顯現、供應端萎縮。據中指研究院、克而瑞等機構研究報告,2023年上半年,2-3月部分城市出現“點狀”復蘇,但二季度再度回落。一方面新房供應略顯不足,據克而瑞監測,前5月120個重點城市新增供應10621萬平方米,同比下降5%,較2021年同期“腰斬”;另一方面,北京、上海、杭州、成都、合肥等一線及強二線熱點城市新房銷售也在近期出現需求疲弱,二手房則同樣在一季度沖高后同步下滑,持續修復動能不足。

對2023年下半年的市場展望,機構認為,房地產政策仍將保持一定戰略定力,全國范圍的重磅刺激較難重現,在這樣的情況下,整體新房成交規模還將低位持穩,環比降幅和累計同比增幅將持續收窄,維持弱復蘇主基調。

2023年上半年,中央積極表態房地產以引導市場預期修復,但已發布政策多為對現行制度的優化調整,無實質性重磅刺激政策。

1月5日,央行、銀保監發布房貸利率動態調節機制,賦予房價連續3個月下跌的城市首套房房貸利率下限自主調整權,并設置了房價三連漲的退出機制,“既管冷又管熱”;隨后自然資源部優化完善集中供地政策;5月8日,住建部、市監總局共同規范房地產經紀服務,有助于降低二手房購置成本,提升二手置業積極性。

金融端對于房地產支持明顯,利率下限動態調整疊加LPR下調,共同帶動房貸利率下行;全面降準,下調商貸最低首付比例,多數城市已放寬至底線,且融資等方面多次給予政策支持。

地方層面看,上半年117個省市188次松綁房地產政策。據克而瑞統計,一季度政策持續放松,而二季度以來地方政策頻次、力度雙減,頻次環比下降15%,相比去年同期下降約6成;力度上,以公積金等弱刺激政策為主,四限松綁僅16次,環比近乎腰斬。分城市來看,15個城市“救市”更為積極,上半年出臺過3次以上寬松性政策。

根據國家統計局數據,1-5月,在全國商品房銷售面積同比下降0.9%的情況下,商品房銷售額為5萬億元,同比增長8.4%,其中商品住宅銷售修復相對較快,1-5月銷售面積同比小幅增長2.3%,銷售額同比增長11.9%。

但值得注意的是,對比中指研究院統計的近8年一季度數據,2023年一季度商品住宅月均成交面積約3330萬平方米,仍處于新建住宅銷售面積低位(2022年一季度外),在此基礎上,疊加2022年低基數影響,上半年累計成交規模同比增長11%。

按時間節點看,一季度積壓需求釋放、政策顯效,包括上海、杭州、北京在內的熱點城市“小陽春”行情持續;但進入二季度,隨著積壓購房需求基本釋放完畢,4月開始市場明顯降溫,重點城市商品住宅成交面積環比下降27.9%。而5-6月,購房情緒繼續回落,6月環比略有增長,但絕對規模為2016年以來同期最低水平。

從城市能級層面看,一線城市顯然韌性較強,優質項目加速入市,加之改善型需求得以持續,二季度成交同環比齊增。克而瑞數據顯示,重點二三線由增轉降,二季度成交環比下降6%,特別是武漢、天津、南京、鄭州、佛山等城市在一季度“小波段行情”之后成交動能開始轉弱,但部分二線城市如成都、合肥、西安、青島、廈門保持環比正增長,徐州、常州、南京、昆明、天津等環比出現了較大跌幅,其中徐州環比成交跌幅超60%,幾乎與2022年二季度相同。

與新房交易規模趨同,全國重點15城二手房在經歷一季度明顯升溫之后,從二季度開始逐步回落,直至6月底成交規模同比轉負,復蘇之路跌宕難行。

根據中指數據,1-5月,15個代表城市二手住宅累計成交面積同比增長近70%,絕對規模回升至2019年以來同期高位,僅次于2021年同期。多地二手房掛牌量處于高位,進一步影響了市場情緒,5月起重點城市周度成交套數連續環比回落,6月中下旬成交量同比轉負。

一邊是成交量收縮,另一邊是掛牌量高企。上海易居研究院監測的全國13個重點城市,二手房掛牌量在6月初攀上199萬套,相比今年初的159萬套,增幅達到25%。其中,重慶掛牌226234套,成為當前全國二手房掛牌規模最大的城市,而上海則以82%的掛牌規模增速成為全國第一。

供遠大于求,帶來了百城二手住宅價格持續下跌。根據中國房地產指數系統百城價格指數,1-5月百城二手住宅價格累計下跌0.57%。一季度,二手房市場活躍度明顯提升,百城二手房價格跌幅快速收窄;二季度后,隨著二手房掛牌量持續走高,價格走勢承壓,環比跌幅逐步擴大。5月,百城二手住宅均價15786元/平方米,環比下跌0.25%,單月環比已連續13個月下跌。

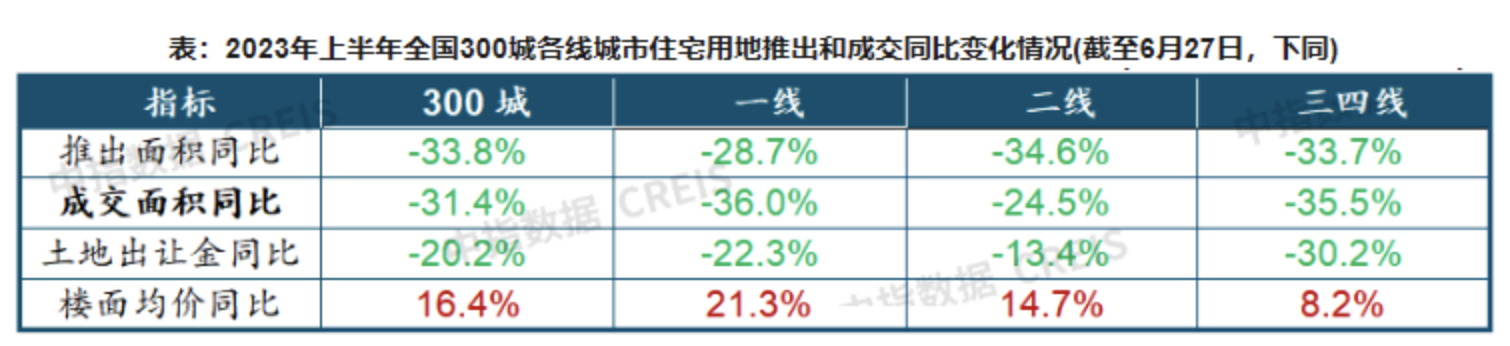

2023年上半年全國土地市場整體表現仍低迷。除核心城市土拍保持一定熱度外,多數城市土拍未有轉暖跡象。

受限于資金和融資,房企投資快速向一二線核心城市、優質地塊聚攏,上海、杭州、合肥等城市火熱,但全國整體范圍特別是三四線城市土地仍然偏冷。

具體看,土地推出縮量、企業投資審慎下,22城住宅用地成交面積下降超3成。根據中指數據,截至6月27日,22城住宅用地成交面積3377萬平方米,同比下降35%。房企在核心城市補倉積極,土拍分化現象加劇,北京、上海、杭州、合肥地價上限成交占比均在5成以上,北京、杭州部分地塊創下近幾年土地參拍企業數量紀錄;廣州、青島、濟南、天津、福州核心區地塊企業參與度高,而非核心區地塊多底價成交,板塊間分化明顯;無錫、長春成交地塊均底價成交,土拍情緒持續低迷。

流拍撤牌方面,在政府推地謹慎、提前摸排企業參拍意愿、土拍規則趨松及優質地塊推出力度加大等因素帶動下,全國住宅用地流拍、撤牌數量均下降明顯,流拍撤牌率回落至2019年水平。根據中指數據,2023年上半年,全國住宅用地流拍撤牌823宗,是2018年以來半年度最低水平,流拍撤牌率15.8%,較去年同期下降18.4個百分點,絕對值降至2019年水平。

二季度市場降溫伴隨民企退市一同襲來,1-5月房地產開發投資額同比下降7.2%。

事實上,房地產開發投資額同比降幅已經連續3個月擴大,建筑工程投資降幅超10%,是投資主要拖累項。

具體來看,住宅開發投資額為3.5萬億元,同比下降6.4%。房地產開發投資各分項中,1-5月建筑工程投資同比下降10.9%,降幅較1-4月擴大0.9個百分點;土地購置費同比下降0.5%,對投資恢復形成拖累。

在保交付之下,今年以來竣工端表現持續向好,但對投資的支撐并不明顯。

據克而瑞測算,2023年二季度,由于整體供應縮量,成交增長動能轉弱,百城庫存規模降至5.1億平方米,在此背景下,4-5月房企供貨相對保守,6月迎來一波集中放量。

但三季度供應并不樂觀,克而瑞認為仍將維持低位,主要基于一方面去年全國地市成交規模大幅縮量,加之城投托底占比增加,入市時間拉長,難免對新房供應產生負面影響;另一方面,低迷的成交環境也使得房企推盤積極性一般,尤其是6月供應大幅放量情況下成交持續下降,也是影響市場信心修復的重要原因。

封面圖片來源:每經記者 張建 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP