每日經濟新聞 2023-06-30 23:15:26

今年以來,市場迎來數輪“降息潮”。伴隨而至的,還有“卷”起的消費貸。據悉,當前個人無抵押消費貸利率普遍在3.5%至4.0%左右,個別銀行甚至會低于3.5%。

每經記者 張祎 每經編輯 馬子卿

“最近發現很多銀行都給我打電話,推薦他們家的消費貸。”上海的陳女士對《每日經濟新聞》記者如此表示。

今年以來,市場迎來數輪“降息潮”。伴隨而至的,還有“卷”起的消費貸。記者向多家銀行了解后發現,不少國有大行、股份行乃至農商行目前對于消費貸業務,給出了利率3.5%左右的起步價。據悉,某國有大行的一家分行甚至喊出了“新客享3.24%”的優惠價。

某國有大行的一家分行喊出了“新客享3.24%”的優惠價

資料來源:某國有銀行分行公眾號

有業內人士稱,商業銀行為了搶抓優質資產,試圖從消費信貸尋求突破。推出消費信貸優惠利率,也是出于這方面的考慮。

今年以來,國內銀行掀起“降息潮”。6月8日起,有多家銀行發布存款利率下調公告,定存正式告別“3”時代。其中活期存款利率整體下調5個基點,2年期、3年期、5年期人民幣定期存款產品整體下調10到15個基點,定期存款掛牌利率基本降至3%以內。

6月8日,某國有大行關于調整人民幣存款掛牌利率的公告

資料來源:某國有大行官網

在銀行下調存款利率的同時,不少銀行趁機“卷”起了消費貸,給出的利率一個比一個低。例如,某國有大行的一家分行推出的限時利率優惠活動,年化利率低至3.55%;某股份銀行也給出了6.8折利率折扣,折后年利率3.6%起。

某國有大行的一家分行推出的限時利率優惠活動,年化利率低至3.55%

資料來源:某銀行分行公眾號

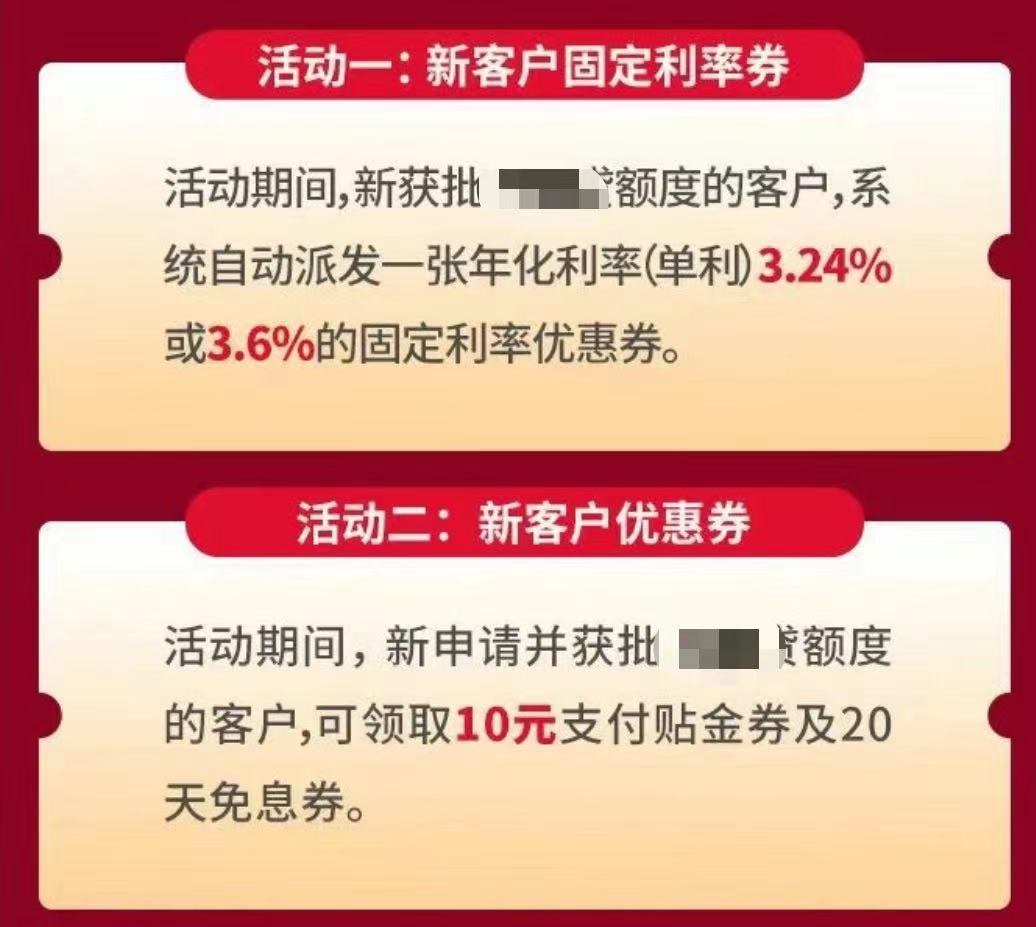

某國有大行的一家分行官方微信公眾號也顯示,“新客可享3.24%貸款利率優惠券!”具體來說,6月1日至6月30日活動期間,新批額的客戶,系統自動派發一張年化利率(單利)3.24%或3.6%的固定利率優惠券。

某股份銀行也給出了6.8折利率折扣,折后年利率3.6%起

資料來源:某股份銀行公眾號

記者從多家銀行發現,當前個人無抵押消費貸利率普遍在3.5%至4.0%左右,個別銀行甚至會低于3.5%。

“3.69%,這是無抵押信用貸,有抵押的都是經營性貸款”,有華東地區股份行相關人士如此對記者表示。

另有深圳地區的一家股份行人士稱,“有社保或者公積金,利率最低可以到3.4%,和具體繳納的公積金情況等有關系。”

成都地區一家大行客戶經理也介紹,目前該行的消費貸產品,一年期年利率為3.64%,五年期年利率為4.08%。北京地區一家農商行給出了無抵押信用貸的年利率大概在3.7%左右的說法,但是具體還要看征信情況。

對于銀行搶抓消費貸,內蒙古銀行研究發展部總經理楊海平在接受每經記者采訪時表示,目前商業銀行信貸投放遇到了有效需求不足的問題,“信貸投放相對比較困難,特別是搶抓優質信貸資產。”

在楊海平看來,商業銀行的零售信貸資產方面,今年以來,按揭貸款增速不理想,此種情況下,商業銀行為了搶抓優質資產,試圖從消費信貸尋求突破。推出消費信貸優惠利率,也是出于這方面的考慮。

“推出消費信貸優惠利率,對于商業銀行來說,有利于搶抓優質資產,優化商業銀行的資產負債配置。對于社會而言,也契合了激活消費的主題,對穩定經濟增長、促進經濟復蘇具有積極意義。”他表示。

如其所言,推動消費恢復,有效的金融供給是重要一環。今年1月召開的國務院常務會議提出,合理增加消費信貸,組織開展豐富多樣的促消費活動,促進接觸型消費加快恢復。

此外,地方也在鼓勵發展消費信貸。4月18日,北京、天津、河北三地銀保監局日前聯合印發《關于加強新市民金融服務支持京津冀協同發展的通知》,鼓勵京津冀銀行保險機構將考核激勵向個人消費業務適當傾斜,適度發展消費信貸和保險產品服務,提升住房、汽車等大宗消費和養老、教育、醫療、文化、體育、餐飲、住宿、旅游、裝修等服務消費的綜合金融服務水平。

中國銀河證券研報指出,受避險情緒影響,居民儲蓄意愿仍然高于投資和消費意愿,但已經出現邊際改善跡象。截至2023年3月末,城鎮儲戶調查中傾向更多儲蓄、消費和投資的占比分別為58%、23.2%和18.8%,盡管儲蓄意愿仍占主導,消費和投資意愿較2022年末有所增強,處于一個逐步改善的過程。部分銀行的消費貸利率最低已降至3%至4%之間,以刺激相關需求。

記者注意到,隨著消費貸利率不斷走低,市場中也不乏警惕套利的聲音。談及個別消費貸利率低于銀行理財產品收益率的情況,楊海平認為,不排除個別利用這種套利空間進行套利的情況,但也并非沒有規制。

他表示,商業銀行對包括消費貸款在內的所有貸款的用途是嚴格管理的,且制定了相應的違約條款,也存在貸后檢查等種種措施來進行貸款用途管理,“如果借款人被發現將消費貸挪用至非消費用途的話,那這屬于違約行為,銀行可能采取提前收回貸款等措施,這樣會導致借款人得不償失。”

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP