2023-07-07 17:08:53

A股震蕩分化的2023年,債基的“優雅”是不疾不徐、暗自綻放。

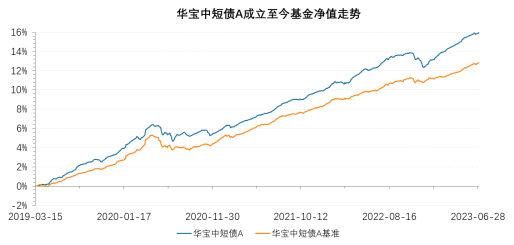

在剛剛過去的6月,華寶基金旗下的兩只債券基金——華寶中短債基金、華寶增強收益債基金單位凈值雙雙創出歷史新高。銀河證券數據統計,2023年上半年,華寶中短債基金A(006947)區間收益率為2.83%,在139只同類基金中排名高居前10%(11/139);華寶增強收益債基金A(240012)區間收益率為5.39%,在405只同類基金中排名高居前4%(13/405)。

固定收益投資領域從不嘩眾取寵,當喧嘩散去時,他們依然在笑臉相迎。

優雅永不過時。

于公募基金而言,優雅是控制業績回撤時的“錙銖必較”,是基金凈值連點成線后的“平滑向上”,也是歷經市場跌宕,基金凈值創出新高后的“回眸一笑”。

2023年6月30日,上半年收官之際,華寶中短債基金A(006947)的單位凈值再度創出歷史新高1.1377元。在A股震蕩分化的上半年,這是一份難覓的優雅。銀河證券數據統計,2023年上半年,華寶中短債基金A(006947)區間收益率為2.83%,在139只同類基金中高居前10%(11/139)。

恰恰是這個時候,中短債基金魅力倍顯。據了解,以華寶中短債基金為代表的“中短債基金”,主要投資于中短久期債券,投資收益主要來自于利息和債券價差收入。換言之,中短債基金100%專注于債券市場,完全不投資股票、可轉債等高波動性資產,由于所投資的債券,久期也偏短,其投資風險明顯小于權益基金,相較于普通債基也偏低,可有效提升投資組合的防御能力。

中長期看,銀河證券數據統計,截至2023年6月30日的最近兩年,華寶中短債基金A(006947)區間收益率為7.50%,在81只同類基金中高居第9(9/81);最近三年區間收益率為10.01%,在59只同類基金中居于前1/3(16/59)。

這一份優雅的背后,是基金經理高文慶在管理上的專精與細膩。高文慶有著近13年證券從業經歷,超6年的基金管理經驗,其目前還擔任著華寶添益、華寶新起點、華寶寶怡純債、華寶政金債等諸多基金的基金經理。

數據來源:銀河證券、Wind、華寶基金,數據截至

高文慶表示,上半年債券市場經歷了兩個階段的收益率下行,一季度信用債走強,主要受益于估值優勢以及供需格局改善,進入二季度,在經濟基本面修復放緩、存款利率下行以及配置壓力推動下,信用利差和期限利差不斷壓縮,信用債利差壓縮從高等級短久期向中長久期、中低等級傳導,產業債和城投債品種上呈現出輪動修復特征。

如此“優雅”,同樣藏于華寶增強收益債券基金的基因里。

不同于華寶中短債基金的“寧靜致遠”,華寶增強收益債基金的內心里,還藏著一團“進取”的火焰。

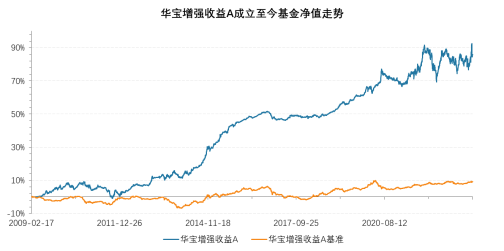

2023年6月20日,華寶增強收益債基金A(240012)的單位凈值也創出歷史新高1.4318元。銀河證券數據統計,2023年上半年,華寶增強收益債基金A(240012)區間收益率為5.39%,在405只同類基金中高居前4%(13/405)。

公開資料顯示,華寶增強收益債基金成立于2009年2月,構建以可轉債為主的債券持倉,配合少量優選權益資產(投資比例不超過基金資產的20%),力爭實現長期、穩健的資產增值。

2023年3月4日,曾健飛從華寶基金混合資產部總經理李棟梁手中接過了華寶增強收益債基金的火炬,曾健飛“權益+固收”的雙重研究背景,以及曾任股票行業、信用債、可轉債研究員的豐富經歷,為其管理好這只債基打下了堅實基礎。實際上,作為華寶基金近一年引入的一員干將,曾健飛已經在投資上證明過自己。

銀河證券數據統計,2019年8月9日至2022年8月8日,曾健飛在管理前海開源可轉債基金期間,2020年、2021年分別取得22.94%、48.63%的正收益,相對業績比較基準超額累計收益率分別達7.03%、13.34%。截至2022年6月30日,前海開源可轉債基金獲銀河證券、招商證券、晨星、濟安金信三年期,銀河證券、晨星五年期五星最高評級以及天相投顧三年期5A最高評級。

數據來源:銀河證券、Wind、華寶基金,數據截至

近期,海通證券公布了基金公司固定收益類基金絕對收益排行榜。數據顯示,在固收類基金最近五年(2018年7月2日至2023年6月30日)凈值增長排行中,華寶基金以35.74%的收益率,在103家可比公司中高居第二。

征戰公募基金沙場20載,華寶基金固收業務行穩致遠,固收產品線已覆蓋多種投資策略、多個投資領域,適應從機構投資人到個人投資人,從銀行渠道到互金平臺,從標準化策略到定制策略,全市場多元化的投資需求。

展望后市,高文慶分析稱,國常會提出“研究推動經濟持續回升向好的一批政策措施”,三季度或出臺寬信用政策對沖。短期來看,經濟修復難以一蹴而就,需求端仍然較弱,貨幣政策預計維持偏寬松,對債市形成保護。從供需來看,存款利率下降會持續帶來新增資金進入債市,資產荒邏輯短期內難以轉變,中短端信用債相對更有性價比,信用上的票息策略仍然有優勢。

曾健飛分析道,中國經濟從高速發展轉向高質量發展,從全球歷史上看,這是人均GDP上一臺階的有效方式。經濟新動能主要依靠科技創新,不再依靠債務拉動投資,當然新舊動能轉換階段,總量增速可能有放緩壓力,因此對債市有利,債券勝率高。而從大類資產配置的角度,股債收益差比處于歷史低位,此時股票賠率高。在當前錯綜復雜的時間點,類權益資產可轉債具有進可攻退可守的特征,適合配置。

數據來源:銀河證券、Wind、華寶基金,截至2023.6.30。相關數據已經托管行復核。華寶中短債基金A同類基金為銀河證券基金三級分類3.1.3中短期純債債券型基金(A類)。華寶增強收益債基金A同類基金為銀河證券基金三級分類3.2.3普通債券型基金(二級)(A類)。

華寶中短債債券型發起式證券投資基金成立于2019.3.15,高文慶自2019.3.15起擔任基金經理。華寶中短債比較基準為中債總財富(1-3年)指數收益率×80%+一年期定期存款利率(稅后)×20%,華寶中短債A2019年-2022年分年度凈值增長率及其業績比較基準增長率分別為3.55%、2.31%、3.91%、2.44%及2.64%、2.37%、3.27%、2.48%。高文慶在管的其他同類基金還包括華寶寶怡純債基金、華寶政策性金融債基金。華寶寶怡純債成立于2019.5.15,其歷任基金經理為陳昕(2019.5.15-2021.3.5)、高文慶(2019.5.27至今),其業績比較基準為中證綜合債指數收益率,華寶寶怡純債2019年-2022年分年度凈值增長率及其業績比較基準增長率分別為2.38%、2.92%、3.80%、1.97%及3.34%、2.97%、5.23%、3.32%;華寶政策性金融債的歷任基金經理為高文慶(2019.9.6至今)、徐錟(2021.12.31至今)、周澤平(2022.12.08-2023.3.23),其業績比較基準為中證政策性金融債指數收益率*80%+一年期定期存款利率(稅后)*20%,華寶政策性金融債2019年-2022年分年度凈值增長率及其業績比較基準增長率分別為1.01%、3.49%、3.09%、2.68%及1.23%、3.02%、4.71%、2.91%。

前海開源可轉債的業績比較基準為中證可轉換債券指數收益率*70%+中證綜合債指數收益率*20%+滬深300指數收益率*10%,歷任基金經理為李東騫(2014.3.25-2015.10.19)、倪楓(2015.9.25-2018.7.25)、石峰(2018.7.25-2019.12.5)、曾健飛(2019.8.9-2022.8.8)、易千(2022.7.5至今)、林漢耀(2022.8.8至今),其2018-2022年分年度凈值增長率及其業績比較基準增長率分別為-12.38%、17.26%、22.94%、48.63%、-15.41%及-1.96%、21.97%、7.03%、13.34%、-8.60%。

曾健飛在管的債券型基金為華寶增強收益債券型證券投資基金,基金經理任職不滿半年。華寶增強收益A的歷任基金經理為曾麗瓊(2009.2.17-2010.6.26)、牟旭東(2009.2.17-2011.2.11)、華志貴(2010.6.26-2013.4.8)、王瑞海(2013.4.8-2014.10.11)、詹杰(2018.8.29-2020.6.19)、李棟梁(2014.10.11至2023.3.4)、曾健飛(2023.3.4至今)。華寶增強收益A的業績比較基準為中國債券總指數收益率*100%,其2018-2022年分年度凈值增長率及其業績比較基準增長率分別為2.68%、8.39%、3.72%、10.74%、-6.81%及6.09%、1.15%、-0.16%、2.28%、0.19%。

風險提示:上述產品由華寶基金發行與管理,代銷機構不承擔產品的投資、兌付和風險管理責任。投資人應當認真閱讀《基金合同》、《招募說明書》、《基金產品資料概要》等基金法律文件,了解基金的風險收益特征,選擇與自身風險承受能力相適應的產品。基金過往業績并不預示其未來表現,基金投資需謹慎!銷售機構(包括基金管理人直銷機構和其他銷售機構)根據相關法律法規對上述基金進行風險評價,投資者應及時關注銷售機構出適當性的意見不必然一致,且基金銷售機構所出具的基金產品風險等級評價結果不得低于基金管理人作出的風險等級評價結果。基金合同中關于基金風險收益特征與基金風險等級因考慮因素不同而存在差異。投資者應了解基金的風險收益情況,結合自身投資目的、期限、投資經驗及風險承受能力謹慎選擇基金產品并自行承擔風險。中國證監會對上述基金的注冊,并不表明其對上述基金的投資價值、市場前景和收益做出實質性判斷或保證。基金過往業績并不預示其未來表現,基金經理管理的其他產品業績,不預示上述基金未來業績。基金投資需謹慎。

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP