每日經濟新聞 2023-07-20 20:13:09

每經記者 余蕊均 每經編輯 易啟江

5.5%。

這是中國經濟2023年上半程跑出的速度。國家統計局新聞發言人付凌暉表示,5.5%的GDP增速明顯快于上年全年3%的經濟增速,也快于疫情三年年均4.5%的增速,“是含金量比較高的速度”。

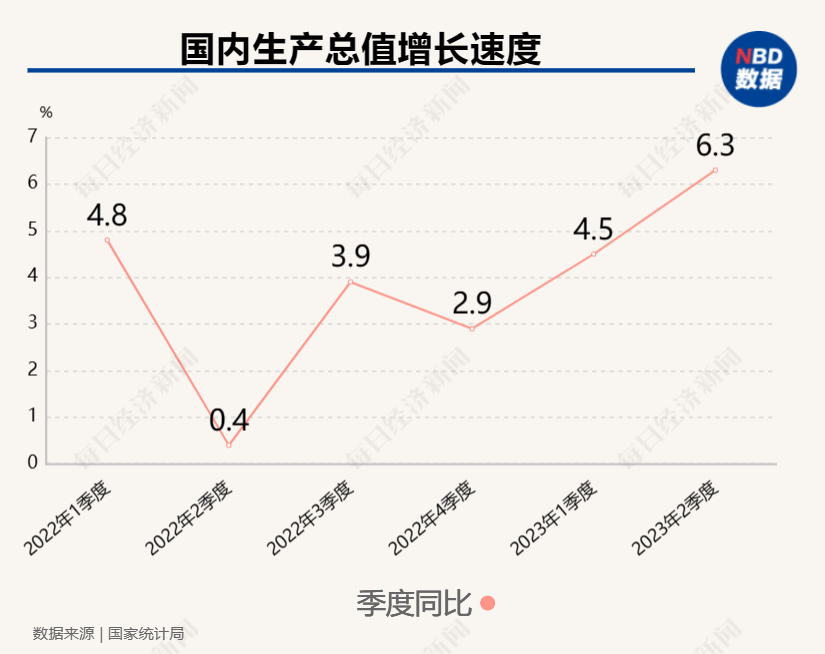

不過,在去年同期低基數作用下,二季度增速并未如此前大部分機構預測的那樣沖過7%,最終增長6.3%,低于市場預期。

經濟學家、上海財經大學校長劉元春認為,若下半年經濟只是延續目前的態勢,恐難完成全年5%的增長目標。為此,穩增長、穩就業、控風險的力度必須進一步強化。

“這一輪復蘇是復雜的,既有周期性因素,也有結構性因素,更有體制性的一些因素。”他在接受《每日經濟新聞》記者(以下簡稱NBD)專訪時,多次強調本輪復蘇與以往的不同。

他希望提醒大眾的是,經濟復蘇,并不是靠哪一項政策通過一兩個月就能解決的,也不要指望靠某一項政策就能帶來“V型”反彈。接下來,要讓更多市場主體有明顯“體感”,就必須加大力度進行實質性的預期調整。

若要完成全年目標

下半年增速須達4.6%~4.7%

NBD:國家統計局數據顯示,今年上半年GDP同比增長5.5%,分季度看,一季度增長4.5%,二季度增長6.3%。這一表現是否符合您的預期?

劉元春:5.5%低于整個市場的預期,在我們團隊的預測里,屬于一個中性偏下的情形。但如果從整個世界和發展階段的角度來看,它也很正常。

今年好幾個機構對世界經濟增長的預期都壓低了一個百分點。從上半年的情況看,大國中除了印度,其他國家的增速都低于我們。整個東亞地區在全球貿易下滑的壓力下已經出現一些崩潰性變化,我們能夠保持5.5%的增速已經很不錯了。

我們一定要看到,雖然不及預期,但一定要在一個全球復雜環境中重新認識。另一方面,我們也要客觀認識到,二季度6.3%的增速并不能反映目前經濟總體的發展態勢。這一點通過兩個加工數據能夠更好地體現。

一個是兩年平均增速,一季度兩年平均增速是4.6%,而二季度兩年平均增速僅有3.3%,較一季度下滑了1.3個百分點,說明中國經濟修復有所回緩,復蘇的動能有所減弱;二是從環比增速也可以看到,一季度環比增速是2.2%,而二季度環比增速僅為0.8%,從這里面的確看到復蘇有所回緩,經濟復蘇的壓力有所加強。

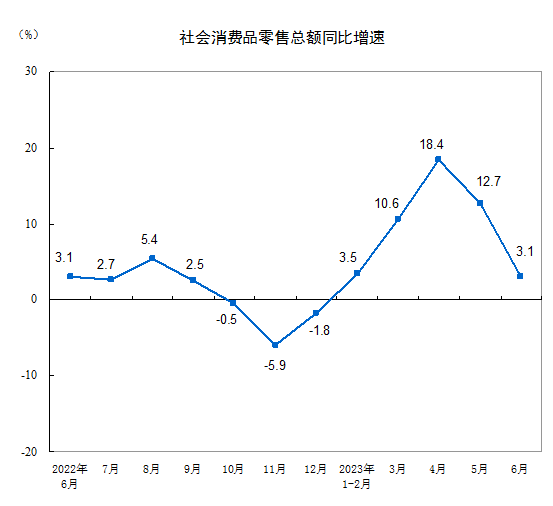

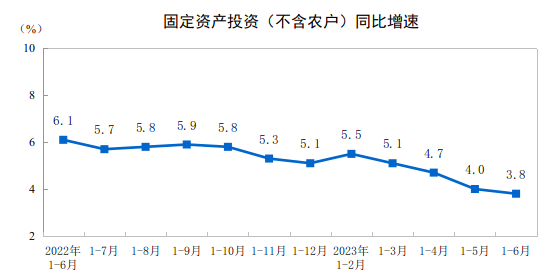

當然,其他一些參數也能夠印證。比如6月份的消費增速回落至3.1%,比上個月下降9.6個百分點;1~6月投資增速進一步回落,僅3.8%,其中民間投資下降0.2%。

圖片來源:國家統計局

所以,我們要看到,目前經濟下行壓力有所抬頭,內需不足的問題有所顯化。

NBD:上半年表現對全年增長目標有何影響?

劉元春:如果要完成全年5%的增長目標,意味著今年下半年經濟增速必須達到4.6%~4.7%。由于去年的基數效應已經減弱,三季度經濟即使出現快速企穩,其兩年同比增速回歸到4%,三季度的同比增速大約在4%~4.2%的一個水平。

這樣一個水平難以完成5%的增長目標,這就意味著下半年在經濟復蘇動能乏力、內需不足問題顯化的狀態下,穩增長、穩就業、控風險的力度必須全面強化。

當然,由于目前我們在穩增長、穩就業、控風險上采取的一攬子政策已經開始陸續推出,政策空間也相對較大,那么三季度經濟增速達4.2%~4.3%、四季度增速達5%左右是可以預期的,全年經濟增速達5%的目標也就能夠完成。

其前提是我們下半年穩增長、穩就業、控風險的一攬子方案能夠持續推出,有效地遏制目前所面臨的一些壓力。

和以往不一樣

這一輪復蘇很復雜

NBD:此前部分機構預測二季度GDP增速在7%左右,而在一季度數據公布時,也有不少學者認為經濟復蘇不及預期。在您看來,“不及預期”的主要原因是什么?

劉元春:大量市場主體對這一輪復蘇的認識還是不深刻。這一輪復蘇跟我們以往的復蘇是不一樣的,不是說政府簡單的某一項政策就能夠產生一個“V型”反彈。

首先,這一輪復蘇是大疫之后的復蘇。三年疫情對社會心理、資產負債表的沖擊是非常厲害的。大疫之后的復蘇,一定會在一些反復中進行修復,很多人之前沒有認識到,認為疫情一放開,經濟就應該好轉,大家就能夠報復性消費、報復性買房子,實際上這里面很復雜。

其次,這一輪復蘇是在房地產深度調整過程中的復蘇。而這一輪房地產調整又跟以往的調整不一樣,它是房地產基礎參數大拐點之累積疊加中的一次調整,也是房地產開發商經營模式大轉換中的一次調整,同時是疊加了周期性、政策性因素的一次調整。這就決定了這次房地產調整的路徑更復雜、深度更深、時間更長,對經濟的左右力度也會更大。

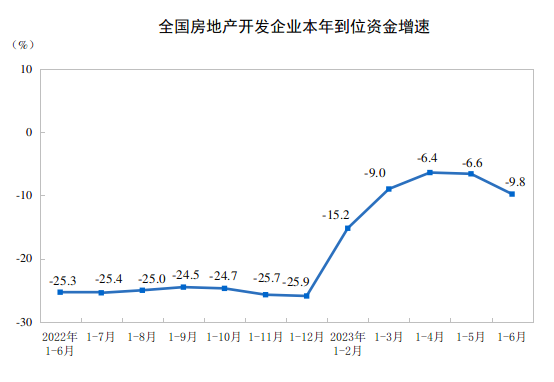

圖片來源:國家統計局

最后,最重要的一點,這一輪復蘇是在全球經濟和格局發生巨大變異的時點所產生的。大家可以看到,現在全球面臨更低的增速、更高的利率、更高的通脹以及更高的地緣政治風險,對一個國家的經濟復蘇必然會產生很多元的挑戰。

所以,這一輪復蘇實際上很復雜,不能線性化、簡單化,這就導致很多時候一些預期會產生偏差。

當然,市場預期也很復雜,很大程度上會“隨風倒”,所以,我們的政策要起到引領預期的作用,而不是簡單地把大家的預期值弄得很低經濟就好了。

短期消費需要政策托舉

但不能簡單化

NBD:上半年最終消費支出對經濟增長的貢獻率達到77.2%,但同時居民的消費意愿、消費預期仍然偏弱。在這樣的情況下,怎么提振消費?

劉元春:我們目前的失業率還是偏高,如果家庭面臨一些失業問題,那么,即使有錢,也可能進行審慎儲蓄,而不會加速消費。因此,中國進行大規模提振消費的核心,在于資產負債表的修復,在于居民永久性收入的提升,包括當前收入和預期的未來收入,而不是像歐美給每個家庭發錢。

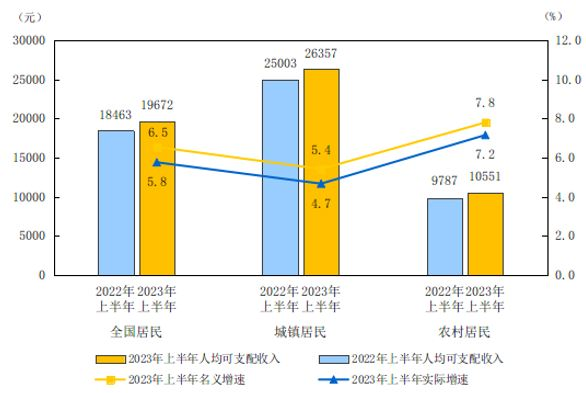

2023年上半年全國及分城鄉居民人均可支配收入與增速 圖片來源:國家統計局

目前,我們看到,一些人對未來的預期并不樂觀,尤其是資產負債表受到了很多沖擊,第一個是房地產,第二個是理財產品,第三個是股票市場,第四個是債券市場,資產價格和收益都面臨縮水。在這種情況下,要想穩定居民消費,就不僅僅是簡單地發放消費券和進行消費補貼,而要在未來居民資產的安全性、收益性和收入的可得性上進行一些調整,這是很重要的。

這就決定了我們目前的“擴消費”或者說“消費修復”,首先需要進行短期的一次性消費托舉,這個事要做,但不能簡單化。因為任何一個短期大劑量刺激都會產生后遺癥。

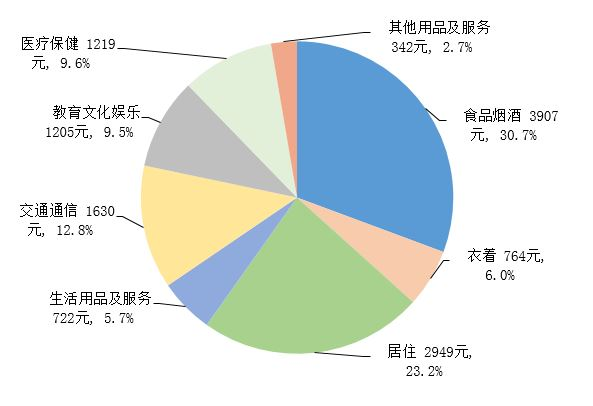

2023年上半年居民人均消費支出及構成 圖片來源:國家統計局

大家可以看到,美國進行消費刺激后,它的財政赤字貨幣化、為每戶居民提供各種收入計劃,已經產生了很嚴重的后遺癥,如通貨膨脹、金融動蕩、勞動力市場變異等等。所以,我們一方面要看到美國擴消費的收益,也要看到它擴消費的成本。這就要求我們根據中國的情況采取恰當的手段。

對于中國來講,我們既要看到消費的復雜性,也要看到消費政策的實施缺乏一些抓手,同時,通過保主體、保就業從而來保消費的邏輯很明顯。因此,我們不僅要采取一定的逆周期政策,使消費修復和消費擴張達到一個新高度,同時還要專注于一些深層次的結構性問題和深層次的體制機制問題,要在消費上給大家建立很好的安全網,從而使審慎性的儲蓄有所下降,進一步推進中長期消費的升級和消費的提速。

北京市前門外商業街——大柵欄 圖片來源:每日經濟新聞(資料圖)

財政政策將回歸“積極”定位

一些動作已經很大

NBD:從上半年表現看,一些市場主體呈現預期不穩、信心不足的狀態,主要問題出在哪兒?

劉元春:我覺得,主要宏觀政策的定位還是出現了一些偏差。比如我們的財政政策,按照中央政治局會議的要求,積極的財政政策要加力提效,但是,由于地方政府受房地產市場和稅收影響,它沒錢,整個地方政府的支出實際上是負增長的,當然就會產生一些政策落實不到位的問題。

又比如,我們發了這么多鈔票和信貸,但是大量的信貸都集中在國有企業、頭部企業、投融資平臺,在它們和金融部門之間打轉,很少落到民營經濟頭上,也就是說,結構性的貨幣政策并不是很精準,不僅沒有起到助推經濟復蘇的作用,反而產生了新的扭曲。

所以,這里面不僅僅是一個預期的問題,同時還有宏觀定位以及微觀落地的這些問題。

NBD:下半年可能會拿出哪些新的政策工具?

劉元春:目前可能很多人都在等政策,都希望政府能夠明確一攬子刺激計劃。但從中央政治局幾次會議、國務院常務會議以及各大部門的一些行動來看,實際上已經在行動。

首先,李強總理已經表態,要圍繞穩增長、穩就業、防風險等,及時出臺、抓緊實施一批針對性、組合性、協同性強的政策措施。第二,從中央到各部委已經召開了好幾次座談會來穩定各類企業家的信心,某種程度上,這也是在為下一步政策推出做鋪墊。第三,在支持中小微企業上,新一輪的減稅降費方案已經出臺。

更重要的是,穩定房地產市場的一些舉措開始陸續推出,雖然宣傳力度不大,但實際上它在擴消費、保證資金的流動性上已經有了很大的寬松。同時,LPR已經下降了10個基點,這是貨幣政策再定位的一個象征。

圖片來源:國家統計局

我們現在應該要直面問題,告訴市場主體,我們準備如何解決問題。因為去年疫情防控政策優化后,大家的預期很高,很多人在一些市場人士的鼓動下,期盼一種強勁的刺激政策,導致大眾對宏觀調控的性質、定位和工具使用方式產生了一些過高的期望。

實際上,我們看到,目前的一些動作已經很大,并且會產生一些很強的效果。比如說,關于地方投融資平臺的債務問題,是否要進行置換、是否要進行延期,目前大家在討論,也在做相應的一些舉措。更重要的是,下半年積極的財政政策要回歸到這個“積極”的定位。

所以,我覺得,我們應對目前政府出臺的政策做一個很好的梳理和把握。同時,政府也應前瞻性地將下一步的一些政策方案提前系統化、體系化地推出,從而有利于市場主體產生強烈的政策獲得感,進一步調整他們的預期,形成一個向上的動能。

分類、分層、分區域引導

通過“體感”轉變市場主體預期

NBD:考慮到這一輪復蘇的復雜性,目前有沒有立竿見影的應對辦法?

劉元春:經濟復蘇,并不是靠哪一項政策通過一兩個月就能解決的,我們一定要跟大眾說清楚。

這一輪復蘇是復雜的,既有周期性因素,也有結構性因素,更有體制性的一些因素。因此我們設計的穩增長、穩就業、控風險、調結構方案,不是簡單地全由逆周期政策來主導,而是擴大內需戰略與供給側結構性改革有機統一形成的。如果按照很多人講的發消費券、發特別國債,花幾萬億就能解決,那成本當然很低,也用不著那么復雜。

同時,從政府端來講,就是要直面問題,明確表達解決辦法。如果一直回避問題,不僅會出現預期差的問題,還會導致信心扭曲。所以,加強政府與市場主體的溝通是非常必要的。

圖片來源:每經記者 孔澤思 攝(資料圖)

NBD:下一步要想提高市場主體的“體感”,有什么可行之策?

劉元春:我們必須了解,隨著自媒體的發展,已經形成了一些新的規律,在復蘇分化的過程中,大家看到的總是些“壞”的邊際上的調整,而沒有看到“好”的。所以,我們的宏觀調控,特別是預期管理,要有針對性地進行對沖。

比如說,很多人可能對于一般性政策的“體感”不足,這時候可能就要相應地加大政策劑量。雖然不是“大水漫灌”,但一定要有一個總量性的寬松,使市場主體有獲得感、有“體感”,通過這種感覺來轉變他的預期。

如果一個政策起不到轉變預期、引領預期、調整信心的作用,不管它設計得多巧妙,如果不能夠起到一個杠桿性的作用,那效果就要大打折扣。

所以,我認為,應對調整預期的政策方式進一步加深研究。比如,對市場主體,可能要分類、分層、分區域進行預期引導,而不是簡單說“我們要改善營商環境”。實際上,很多小微企業更關心的是它的盈利能力,政府對它的關注度,而不是從法律角度鞏固產權。

也就是說,預期引領的方式,要有一些新的舉措,要有針對性。

記者|余蕊均

編輯|易啟江

視覺|帥靈茜

視頻|楊歡

排版|易啟江

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP