每日經濟新聞 2023-07-21 06:44:20

◎汽車空調管路和燃油分配管等汽車零部件商上海汽配,于2020年曾向資本市場發起沖擊,但以失敗告終。公司之后還于2021年8月被證監會采取出具警示函的監管措施。近年,公司營收穩定增長,再次沖刺上交所主板IPO。公司今日(21日)上會,擬通過IPO募集資金7.83億元。

每經記者 張明雙 每經編輯 文多

7月21日,正在闖關上交所主板IPO的上海汽車空調配件股份有限公司(以下簡稱上海汽配)即將迎來首發上會,公司主營汽車空調管路和燃油分配管等汽車零部件的研產銷,擬通過IPO募集資金7.83億元。

圖片來源:招股書(上會稿)截圖

這并非上海汽配首次沖刺上交所主板IPO,其早在2020年7月就預披露了招股材料,但首次闖關以失敗告終。而在終止IPO后,上海汽配于2021年8月被證監會采取出具警示函的監管措施,主要系其首次申報IPO存在信息披露違規,包括未披露公司關聯自然人委托他人持有供應商大比例股權情形等問題。

在招股說明書(上會稿)中,上海汽配對此前信披問題的細節進行了說明,如7名時任中高層管理人員在供應商持有權益卻未如實告知公司等,并采取了轉讓股權、收回利得等整改措施。上海汽配稱,前次申報存在的問題已得到全面整改和落實,不影響本次申報。

在前次申報IPO期間,證監會發現,公司存在未披露關聯自然人委托他人持有供應商大比例股權情形、未披露公司與委托持股的供應商發生大額采購及房屋租賃等關聯交易情形、存貨和固定資產分類核算不完整、收入確認依據披露不準確等問題。

上述信披問題涉及的供應商為上海銳而簡金屬制品有限公司(以下簡稱銳而簡金屬)、武漢伊世實業有限公司(以下簡稱武漢伊世)。

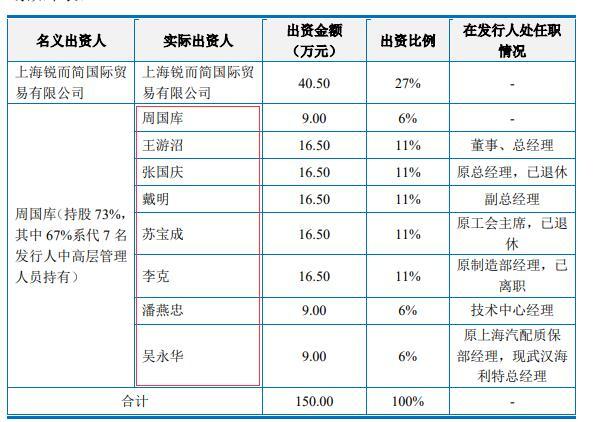

銳而簡金屬設立于2008年1月,股東周國庫、上海銳而簡國際貿易有限公司分別持股73%、27%。經核查,周國庫持有的股權中,本人實際持有6%,剩余67%的股權代7名上海汽配的中高層管理人員持有,包括上海汽配總經理王游沼、原總經理張國慶、副總經理戴明等。

圖片來源:招股書(上會稿)截圖

2020年12月,上海汽配確定銳而簡金屬股東將全部股權轉讓給無關聯第三方,補充認定銳而簡金屬為關聯方,收回公司相關人員歷年來從銳而簡金屬獲取的分紅232.38萬元、股權轉讓所得191.75萬元,參與投資的在職員工承諾未來5年內在公司擔任中、高級管理人員職務期間不主動提出離職等。

據上海汽配披露,2020年、2021年公司向銳而簡金屬采購加注閥座等金額分別為1941.59萬元、2094.69萬元。2022年,其不再為公司關聯方,交易金額為2268.50萬元。

《每日經濟新聞》記者注意到,上海汽配向銳而簡金屬采購的主要產品金額、數量均遠遠高于其他供應商。以采購金額占比最大的加注閥座為例,2020年~2022年,公司向銳而簡金屬采購高壓加注閥座金額分別為897.07萬元、987.75萬元、1071.80萬元,向其他供應商采購金額為29.42萬元、71.28萬元、127.25萬元。

上海汽配表示,公司創立之初對外采購的加注閥座主要依賴進口,與進口產品相比,銳而簡金屬的加注閥座的價格優勢更加顯著,因此公司轉向其采購。公司與銳而簡金屬的交易根據市場價格定價,交易價格公允,不存在利益輸送的情形。

武漢伊世設立于2013年,顯名及隱名股東包括上海汽配中高層管理人員及其家庭成員王游沼、張國慶、戴明、王凌冰(王游沼姐姐)、蔡春華(戴明配偶)等。2017年6月,武漢伊世進行股權轉讓后變更為王罡持股100%,本次申報IPO的報告期(2020年~2022年)未再列入公司的關聯方。

但上海汽配比照關聯交易披露了公司與武漢伊世交易情況,2020年~2022年,公司向武漢伊世租賃房屋,支付租賃費用分別為280.92萬元、230.02萬元、252.82萬元。

值得注意的是,與銳而簡金屬不同,上海汽配未收回武漢伊世相關投資人的分紅款和股權轉讓款。上海汽配表示,武漢伊世成立后未發生分紅,相關人員未取得過分紅款,且相關人員不存在股權溢價轉讓增值收益,因此未要求其上繳相關款項。

上海汽配聚焦汽車空調管路產品,同時發展燃油分配管、變速箱冷卻油管等產品。其產品覆蓋大眾途觀、別克、奧迪、探岳、邁騰、榮威等車型,其中汽車空調管路產品收入占主營業務收入比重在75%上下,產品結構較為單一。

2020年~2022年,上海汽配實現營業收入分別為11.88億元、13.91億元、16.36億元,歸母凈利潤分別為1.27億元、9511.95萬元、1.28億元,業績呈現一定波動性。2021年增收卻不增利,凈利潤同比下降主要系材料價格上漲、對參股公司長期股權投資計提減值準備等因素的影響。

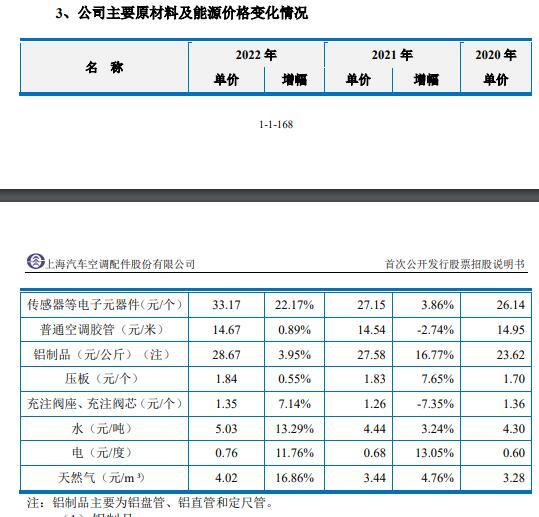

上海汽配的主營業務成本以直接材料為主,2020年~2022年占比在78%上下,主要原材料是鋁制品、膠管、傳感器等電子元器件。2020年~2022年,公司采購鋁制品單價分別為23.62元/公斤、27.58元/公斤、28.67元/公斤,2021年出現較大幅度上漲。公司采購的傳感器等電子元器件單價為26.14元/個、27.15元/個、33.17元/個,2022年上漲幅度較大,主要系豐田、智己等部分車型用空調管路安裝的傳感器單價較高。

圖片來源:招股書(上會稿)截圖

上海汽配表示,目前原材料鋁的價格相對穩定,未出現大幅上漲的情況,原材料價格波動對公司毛利率的負面影響相對有限。

除上游原材料價格波動外,汽車零部件行業的利潤水平還受到下游整車市場價格變化的影響,在新車型上市時,原有車型降價,會要求供應商相應產品每年降價一定比例——這就是行業中的“年降”。

根據測算,產品的年降使得上海汽配2021年度主營業務毛利率下降了1.84個百分點,2022年度下降了2.27個百分點。不過上海汽配表示,雖然公司產品受年降的影響,但公司每年均有新項目定點,新項目初期毛利率較高,抵消了部分年降的影響,未來公司毛利率大幅下滑的風險較小。

2020年~2022年,上海汽配主營業務毛利率分別為21.64%、16.51%、18.61%,呈現先降后升的趨勢。招股說明書(上會稿)也提示了“毛利率下降的風險”。

汽車零部件行業屬于技術密集和資金密集型行業,上海汽配表示,自主研發和創新能力是公司的核心競爭力,也是推動公司持續增長的動力。2020年~2022年,公司投入的研發費用分別為4660.29萬元、5447.08萬元、6218.93萬元,研發費用率分別為3.92%、3.92%、3.80%。

截至2022年12月31日,上海汽配及子公司共擁有115項專利權,其中發明專利5項,實用新型110項。

不過,記者注意到,上海汽配及子公司取得的5項專利發明,申請日期均在2017年及以前年份,授權日期均在2018年及以前年份。也就是說,自2018年10月份以來,上海汽配已有近5年沒有新增取得發明專利了。

圖片來源:招股書(上會稿)截圖

而5項發明專利中,“一種用于檢具的可活動鐓頭檢驗塊結構”在2020年~2022年生產經營活動中較少使用,“一種兼容性轉子的產品工裝”因權利人停產現已停止使用,實際經常使用且正在使用的發明專利僅有3項。

此外,截至2022年12月31日,上海汽配及子公司還擁有非專利技術11項,均為自主研發取得,取得時間為2013年~2020年;其中8項非專利技術在報告期內生產經營活動中經常使用,應用于汽車空調管路的研發、生產,對公司生產經營活動有重要作用。

圖片來源:招股書(上會稿)截圖

記者注意到,上海汽配上述8項非專利技術,全部屬于公司主要核心工藝技術。如“小彎管半徑管路加工技術”迎合汽車小型化、緊湊化、輕量化的發展趨勢,“免焊接技術”替代了傳統的火焰釬焊工藝,“少氣孔鋁釬焊技術”是一種新型的焊接工藝,“高效涂裝技術”、“高集成化管端成型技術”等技術已批量用于各項目的加工等。

既然上述主要核心工藝技術已經在數年前已通過自主研發取得,且對生產經營活動有重要作用,為何上海汽配沒有對這些技術形成專利?非專利技術是否為行業通用技術?

對于IPO相關事宜,7月18日、19日,《每日經濟新聞》記者致電上海汽配并發送了采訪郵件,但電話無人接聽,截至發稿郵件也未獲回復。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP