每日經濟新聞 2023-07-25 22:55:56

◎市場看似廣闊,但殘酷的現實是,輔助生殖機構之間呈現出“冰火兩重天”的局面。公立龍頭機構如中信湘雅、北醫三院生殖中心等被踏破門檻,中小規模機構等卻出現虧損轉讓、放棄輔助生殖業務等情況。

◎“行業的現實就是馬太效應明顯,即強者愈強、弱者愈弱。絕大多數公立機構和民營機構,一年可以進行試管嬰兒取卵周期的還不到1500例。”錦欣生殖聯席執行官鐘勇在一次業績說明會上指出。

每經記者 陳星 每經編輯 董興生

7月25日是世界胚胎學家日,與之相關的話題再度引起廣泛關注。

公開數據顯示,2019年,我國育齡期不孕不育夫婦人數超過5000萬。數量龐大的不孕不育人群,帶動了輔助生殖市場。近年來,每年通過輔助生殖技術出生的嬰兒數超過30萬。2020年,中國輔助生殖行業市場規模已經達到434.1億元。

另據蛋殼研究院報告,2021年,IVF(輔助生殖)移植周期數約為100萬,2022年未公布的預測約為126萬,排除新冠疫情影響的年復合增長率約為13.5%;單周期費用取4萬元平均值,整體市場規模約為人民幣504億元。

市場看似廣闊,但殘酷的現實是,輔助生殖機構之間呈現出“冰火兩重天”的局面。公立龍頭機構如中信湘雅、北醫三院生殖中心等被踏破門檻,中小規模機構等卻出現虧損轉讓、放棄輔助生殖業務等情況。

“行業的現實就是馬太效應明顯,即強者愈強、弱者愈弱。絕大多數公立機構和民營機構,一年可以進行試管嬰兒取卵周期的還不到1500例。”錦欣生殖聯席執行官鐘勇在一次業績說明會上指出。

龐大需求在前,政策也在“催生”。去年2月,國家醫保局公布了一份對“建議將不孕不育治療納入免費醫療”的提案答復函(簡稱“提案答復函”),稱將逐步把適宜的分娩鎮痛和輔助生殖技術項目納入醫保基金支付范圍,并鼓勵中醫醫院開設優生優育門診,提供不孕不育診療服務。

2022年是輔助生殖利好政策頻出的一年,2023年則是政策落地的一年。今年6月15日,北京市醫保局發布通知,自7月1日起,16項治療性輔助生殖技術項目將納入本市基本醫療保險報銷范圍,本市新生兒出生即可享受醫保待遇。同月,遼寧省將至少17項有關輔助生殖的醫療服務項目納入生育保險支付。

圖片來源:北京市醫保局官網

但另一方面,我國輔助生殖服務的滲透率常年在低位徘徊。據弗若斯特沙利文分析數據,2018年,我國輔助生殖行業滲透率僅為7.0%,遠低于同期美國的30.2%和歐洲的35.2%。

高價被認為是制約輔助生殖滲透率的一大關鍵因素。目前,輔助生殖分為IVF-ET/ICSI/PGT三類技術,也就是所謂的一代、二代、三代技術。以應用比例最高的一代IVF-ET為例,全國平均價格范圍在3萬元~5萬元/周期;二代ICSI由于主要解決的臨床問題不同,比一代貴1萬元左右;三代PGT則需要10萬元左右。另據《中國高齡不孕女性輔助生殖臨床實踐指南》測算,育齡女性成功活產一次至少需要花費10萬元。

平安證券研報則指出,以“試管嬰兒”為例,體外受精、胚胎移植的技術含量高,費用少則兩三萬,多則六七萬甚至更高,后期監測與保胎同樣花費不菲。并且“試管嬰兒”并不能保證一次受孕,目前臨床妊娠成功率為50%,抱嬰回家率為35%。如果經歷多個周期,或胎停之后從頭再來,費用就會疊加上漲。

因此,逐步將適宜的輔助生殖服務納入醫保支付范圍,被視為減輕生育負擔的舉措之一,有利于輔助生殖滲透率的提升。但在利好消息短暫的刺激上漲后,從二級市場來看,Wind輔助生殖指數卻沒有表現出“前途光明”的景象。截至目前,Wind輔助生殖指數年內下滑1.35%。

從22只成分股已經披露的業績來看,輔助生殖行業的紅利,離兌現或還有一段距離。尤其是對行業下游的輔助生殖服務機構而言,想靠“生孩子”賺錢不容易。

據《每日經濟新聞》記者不完全統計,公開披露設置了輔助生殖機構或合作開展輔助生殖服務的上市公司包括錦欣生殖、康芝藥業、澳洋健康(002172.SZ,股價3.88元,市值29.71億元)、思創醫惠(300078.SZ,股價4.43元,市值38.26億元)、悅心健康、國際醫學、麥迪科技(603990.SH,股價17.13元,市值52.47億元)、漢商集團(600774.SH,股價12.76元,市值37.65億元)等。

以在美國投資建有人工生殖中心并在國內合作開展輔助生殖業務的悅心健康(002162.SZ,股價4.64元,市值42.99億元)為例,其去年虧損近2.8億元。根據公司最新發布的2023年半年度業績預告,其上半年業績扭虧,但主要得益于瓷磚業務的增長及剝離不良資產。

還有公司已經放棄輔助生殖賽道。2018年,康芝藥業通過收購間接持有云南九洲醫院有限公司、昆明和萬家婦產醫院有限公司各51%股權,正式踏入生殖醫學及婦兒健康醫療領域,這筆收購耗資3.21億元。但除收購后首年(2019年)實現營收增長外,康芝藥業的生殖醫學及婦兒健康醫療業務開始走下坡路。2020年和2021年,康芝藥業醫療服務板塊營收分別同比減少5.32%、38.25%。

該筆收購還未滿三年,康芝藥業(300086.SZ,股價6.16元,市值27.72億元)就將其出手。2021年,康芝藥業董事會通過《關于公司出售廣東康芝醫院管理有限公司的100%股份暨間接出讓云南九洲醫院有限公司和昆明和萬家婦產醫院有限公司各51%股權的議案》。這筆股權合計轉讓價格約為3.78億元,較收購時僅增值17.4%。當初收購九洲醫院、和萬家醫院時,收購評估增值率分別高達1160.03%、8139.04%。

這筆股權的接手方之一,正是輔助生殖老牌公司——錦欣生殖(1951.HK,股價4.42港元,市值120.26億港元)。2022年4月,錦欣生殖再次斥資9.54億元進行收購,交易后將持有九洲醫院、和萬家醫院約96.5%實際股權,將兩家醫院的財務業績納入報表。

錦欣生殖的“實力”來自其規模優勢。公開數據顯示,截至2022年,我國獲批的輔助生殖機構共有539家,與公立醫院占絕對主導相比,持有IVF牌照的民營機構僅有44家,占比不到10%。錦欣生殖2022年年報顯示,截至報告期末,公司在國內的四川、大灣區、云南及湖北都布局有輔助生殖機構。

但對大多數切入輔助生殖賽道的民營企業而言,擁有一張牌照或耗時長久,或成本不菲。

以國際醫學(000516.SZ,股價8.97元,市值202.79億元)為例,公司輔助生殖醫學項目于2019年初獲批人工授精牌照,開展夫精人工授精(AIH)業務,公司由此正式進入輔助生殖領域。直到去年10月,公司旗下醫院才獲準開展常規體外受精-胚胎移植及卵胞漿內單精子顯微注射技術(IVF/ICSI-ET,第一、二代試管嬰兒),試運行期限一年。

我國輔助生殖領域管控嚴格,進入壁壘高。資料顯示,IVF-ET及ICSI牌照需至少實施AIH或AID滿1年,PGD(第三代試管嬰兒)牌照需至少實施IVF-ET或ICSI滿5年,PGS牌照則需PGD牌照作為先決條件。一套流程下來,正式獲得第一、二代試管嬰兒牌照約需要4到5年,獲得第三代試管嬰兒牌照更需要已經持有一代、二代試管嬰兒牌照,并且正常運營4到5年。

由于條件嚴苛,大部分民營機構通過收購和合作等形式切入輔助生殖賽道。去年8月,字節跳動旗下醫療品牌小荷健康已經實現對美中宜和的100%控股。據財新報道,此次收購作價約100億元。除婦兒醫院、月子中心等外,2020年4月,美中宜和醫療完成對北京寶島婦產醫院的收購,在北京擁有了試管嬰兒業務牌照。而在2016年3月,美中宜和天津院區就獲得了體外受精-胚胎移植(IVF-ET)及卵泡漿內單精子顯微注射(ICSI)技術牌照。

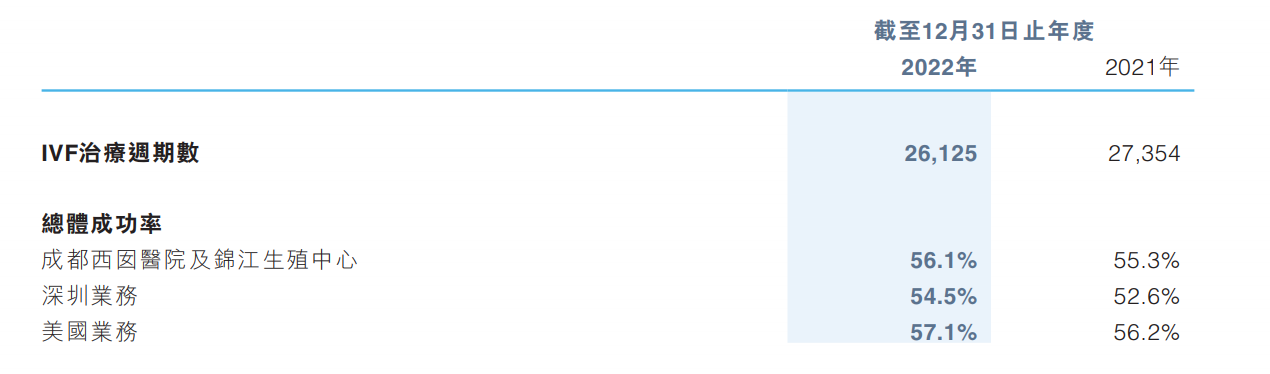

除了牌照的稀缺性將很多玩家擋在門外,IVF取卵周期數也是機構實力的體現,更是衡量輔助生殖機構競爭力的核心指標之一。2022年,進行超過5000個IVF治療周期的民營機構僅有3家,錦欣生殖旗下機構就占據其中兩家。

財報顯示,2022年,錦欣生殖共完成2.61萬個IVF周期數。

圖片來源:年報截圖

但即使具備規模優勢,保持穩定盈利對錦欣生殖而言也并不容易。

2020年,受疫情影響,錦欣生殖營業收入和凈利潤分別同比下滑13.11%和38.57%;2021年,公司業績有一定恢復性增長;去年,錦欣生殖營業收入同比增長28.37%,但凈利潤同比下滑超6成。近年來,錦欣生殖的毛利率也在下降,2019年公司銷售毛利率為49.55%,2022年這一數字則為36.98%。

營收規模的增長,主要得益于錦欣生殖于2021年底將錦欣婦女兒童醫院、2022年7月將九洲醫院及和萬家醫院納入集團收益所致。但疫情原因導致成都和深圳ARS業務(輔助生殖)產生的收益減少、武漢醫院的ARS業務暫時中斷,影響了公司收益。財報數據顯示,2021年,錦欣生殖進行的IVF周期為27354個,2022年則為26125個。

值得一提的是,2021年底,錦欣生殖通過收購全資持有錦欣婦兒醫院,是錦欣生殖上市后最大手筆的收購。從輔助生殖切入婦兒賽道,除了形成產業鏈上下游協同優勢外,也被外界解讀為是為打破輔助生殖的業績天花板。

2022年的成績單顯示,在錦欣生殖旗下其他機構接受輔助生殖服務并成功懷孕的患者轉化至婦兒醫院產科建卡的患者數量同比增加63%;在婦兒醫院不育科轉化至其他機構進行試管嬰兒的初診患者數量同比增加47%。錦欣生殖旗下的其他醫療機構也在向男科診療、婦產科等業務拓展。

相較于民營機構在盈利能力和IVF周期數上掙扎,公立輔助生殖科室則呈現出另一幅景象。中信湘雅醫院、山東大學附屬生殖醫院、北醫三院等龍頭生殖中心仍然吸引著絕大多數求子患者。

中信湘雅生殖與遺傳專科醫院胚胎實驗室主任顧亦凡在接受《每日經濟新聞》記者在線采訪時表示,自己所在科室主要接診的是在外院嘗試過輔助生殖服務但未成功的患者。“2019年時,我們的IVF周期應該有近3萬例,現在穩定在每年2萬例以上,成功率保持在約66%以上(這一數字高于錦欣生殖披露的成功率)”。

目前,公立機構仍然掌握著輔助生殖領域的絕對話語權。平安證券曾在研報中指出,輔助生殖對醫生的依賴度很高。不同醫生之間,試管嬰兒的成功率相差極大。專業、經驗豐富的醫護數量畢竟有限,目前多由中信湘雅醫院、北醫三院等龍頭生殖中心掌握,企業擴張速度也受到影響。

對民營輔助生殖機構而言,人力成本是一項極為重要的開支。以錦欣生殖為例,其2022年的員工薪金、津貼及其他福利成本為6.62億元,占公司收益成本14.9億元的44.4%。

但無論是公立機構還是民營機構,當下都面臨著一個共同的問題——輔助生殖納入醫保等舉措,對輔助生殖滲透率的實際提升效果究竟如何?

有媒體報道稱,“醫保緊張的地方,生育意愿高,但輔助生殖沒進醫保;醫保比較寬裕的地方,生育意愿反而低,輔助生殖卻進了醫保”。在去年4月舉行的一次業績說明會上,錦欣生殖首席執行官董陽也表示,“輔助生殖滲透率不會呈現陡坡式的增長,而是緩慢和持續滲透”。

廣東某公立醫院生殖中心主任在電話中對《每日經濟新聞》記者表示:“今年春節前積壓了一部分有輔助生殖需求的患者,因此春節后出現了一波短暫快速上升。但現在生育率的確處于一個平臺期,不像以前輔助生殖患者處于一條直線上升的狀態。我們預計今年的輔助生殖周期數應該跟往年差不多,甚至可能還有下降。”

圖片來源:視覺中國-VCG111195789382

在醫保“保基本”定位不變的前提下,市場將輔助生殖服務進一步降價的預期傳給了上游藥械環節的國產公司。

長期以來,輔助生殖的藥械市場由跨國企業把控。輔助生殖類藥物由國外廠家默克雪蘭諾、默沙東、輝凌把持了大部分市場;而在耗材市場,瑞典Vitrolife、日本加藤、美國Origio占據了主要份額。

2018年2月,正大天晴的醋酸加尼瑞克注射液成功上市,打破了默沙東獨占中國市場的局面。目前,國內麗珠集團、金賽藥業等廠商也陸續加入了輔助生殖用藥和性激素高端市場的競爭。有前述國產廠家人士對記者表示,以應用促性腺激素類藥物及類似物為例,初期此類產品因技術門檻及專利所限一直依賴進口。這類產品在生產工藝上都屬于精制提純,技術門檻高,因此在全球范圍內生產廠家都較為集中。

他表示,以輔助生殖技術中試管嬰兒技術為例,首次治療周期的費用大概是在3萬元~5萬元之間,其中藥物費用占比約為30%或更高。而國產制劑的上市,有望在這部分減輕患者負擔。

在醫械領域,貝康醫療旗下的PGT-A試劑盒拿下了三代試管嬰兒基因檢測試劑盒的“首個獲批”。今年5月,貝康醫療以4000萬美元收購新加坡Genea Biomedx(以下簡稱“BMX”)及旗下7家子公司,貝康醫療借此切入輔助生殖培養液賽道,同時填補了供應時差培養箱、玻璃冷凍儀等產品空白。

貝康醫療方面表示,2019年中國胚胎培養液市場規模約在10億元。由于培養液對輔助生殖胚胎植入成功率有著直接影響,我國監管部門的管制十分嚴謹,審評過程較慢,加上產品的技術難點較高,目前仍以發展較早、技術較成熟的外資廠商為主,如Vitrolife、COOK等公司占據了幾乎所有市場份額。據了解,收購后,貝康醫療計劃將BMX的產品國產化,進一步降低產品成本。

但對于成功率至關重要的輔助生殖服務,國產藥械還處在賺信任和口碑的階段。顧亦凡表示,目前他所在機構使用的藥械仍然以進口產品為主,“進口產品畢竟在市場上已經經過了多年臨床數據支持和驗證,我們也更傾向于在大多數病人上使用成熟穩定的技術”。

他進一步舉例稱,目前,國產廠商的培養液產品中可能只有部分拿到了注冊證上市銷售,如果要形成一條完整的培養體系可能要拼湊幾個不同品牌,風險相對較大。其次,國產品牌在整體數據積累上還比較有限,還需要在市場中經過技術沉淀,經過更長時間的口碑積累,大家才會比較放心地去用。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP