每日經濟新聞 2023-08-01 14:01:13

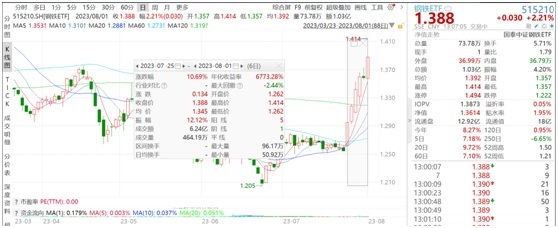

7月25日至今,鋼鐵ETF(515210)已強勢反彈超10%,為何鋼鐵板塊近期持續上漲?其實背后的邏輯主要還是供需的變化。

供應方面,近期市場關于2023年鋼鐵行業限產消息不斷。此前,已有唐山出臺關于做好2023年粗鋼產量壓減工作的通知,要求2023年粗鋼產量不超去年;隨后云南省發改委出臺產量壓減工作函。此外,天津、華東部分鋼廠已經收到口頭通知,要求產量不超2022年。整體上,今年的產量壓減還會繼續。

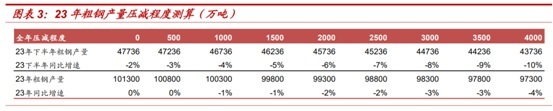

2023年上半年,全國粗鋼產量52688萬噸,同比上升1.3%。按照全年產量平控計算,下半年粗鋼產量需同比下降1.8%(876 萬噸)。粗鋼產量平控從2021年開始,2021、2022年每年都減產2000萬噸以上,如果按照全年減產2000萬噸計算,全年供應減少2%,下半年減少6%。我國粗鋼產能過剩,目前來看,無論是從雙碳角度還是維持行業盈利的角度,堅持產量平控壓減的趨勢不會變,因此未來鋼鐵供應會長期受限。

來源:中泰證券

在嚴禁新增粗鋼產能以及限產的背景下,鋼鐵供給失去彈性。因此一旦需求端出現改善,價格和盈利將顯示出更大的增長空間。

需求方面,此次政治局會議強調,下半年要加大宏觀政策調控力度,著力擴大內需、適時調整優化房地產政策,因城施策用好政策工具箱,更好滿足居民剛性和改善性住房需求。對于鋼鐵來說,各項擴大內需政策的出臺和適時調整優化房地產政策的定調都對市場信心起到了明顯的帶動作用。

若后續政策尤其是地產政策逐步落實,那么接下來房地產投資及新開工狀況,都有望比上半年好轉。房屋建設周期一般為 2-3年,而地產用鋼 90%以上的需求主要集中在前12個月。根據中泰證券測算,2022年由于新開工面積累計同比減少39%,導致地產對鋼材的需求減少34%。

假設伴隨著相關政策的出臺及落地,2024年地產新開工面積能實現由負轉正,那么對應鋼材的需求增速會由2022年的-39%大幅改善至2024年的-4%。雖然由于基數效應,2024年地產用鋼需求可能還是難以轉為正增長,但其對于鋼材需求的拖累已經大幅改善,再加上制造業方面用鋼需求的改善,預計鋼鐵2024年需求會實現2%左右增長。整體來看,鋼鐵的供給過剩幅度會逐步收斂,企業盈利能力將隨之改善。

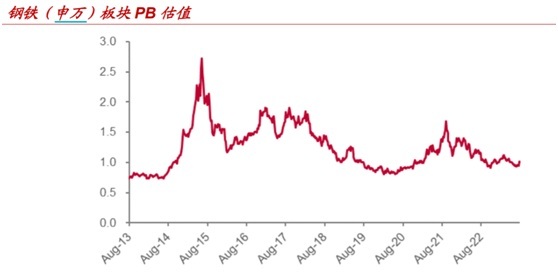

從估值角度來看,鋼鐵板塊估值處在近十年來3%分位,估值下行空間較小,在當前經濟修復的市場預期下,底部支撐較強。

綜合來看,在粗鋼產能受限背景下,鋼材需求隨著房地產政策優化背景下有望獲得上行動力,盈利預期也有望隨之改善。此外當前板塊估值處于底部位,下行空間有限,投資性價比凸顯,目前鋼鐵行業底部反轉動力充足,建議投資者積極關注鋼鐵ETF(515210)投資機會。

風險提示:以上觀點僅供參考,不構成投資建議或承諾。如需購買相關基金產品,請您關注投資者適當性管理相關規定、提前做好風險測評,并根據您自身的風險承受能力購買與之相匹配的風險等級的基金產品。基金有風險,投資需謹慎。

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP