每日經(jīng)濟(jì)新聞 2023-08-03 16:47:48

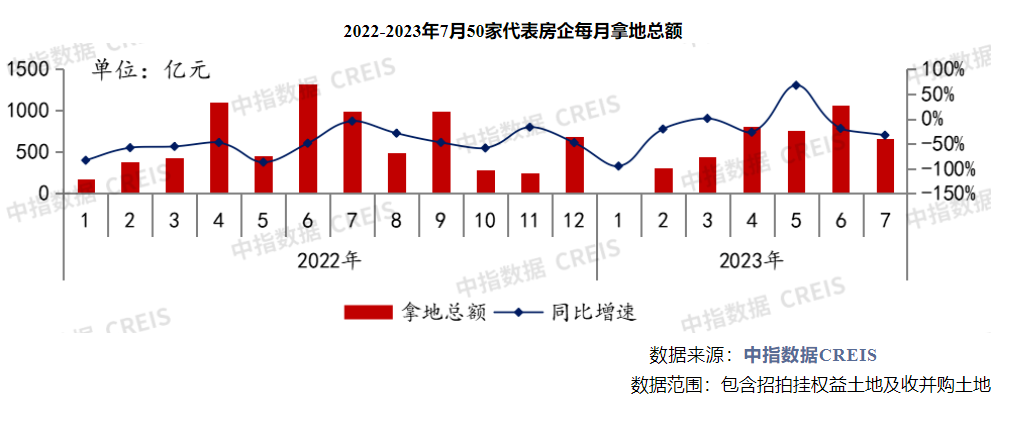

◎2023年1-7月,TOP100房企拿地總額為6946億元,同比下降13.4%,降幅較上月擴(kuò)大3.2個百分點(diǎn)。今年“小陽春”結(jié)束后,3-7月新房成交規(guī)模環(huán)比持續(xù)回落,直接影響房企拿地信心,導(dǎo)致土拍熱度連月下降。

◎“當(dāng)前弱能級的城市、板塊土地出讓難度較大,企業(yè)拍地意愿不足,需通過提供基建項(xiàng)目配合賣地。但同時弱能級城市地方化債壓力大,基建投資乏力。北京、上海受到房地產(chǎn)市場降溫以及地塊優(yōu)質(zhì)程度下降等影響,7月的土拍相較于第一批次地塊有所回落。”

每經(jīng)記者 包晶晶 每經(jīng)編輯 魏文藝

在8月2日結(jié)束的上海今年第二批集中供地中,國央企仍是拿地主力。

在房地產(chǎn)市場深度調(diào)整的背景下,頭部房企拿地的熱情仍然在局部持續(xù)。中指研究院最新數(shù)據(jù)顯示,2023年1-7月,TOP100房企拿地總額為6946億元,同比下降13.4%,降幅較上月擴(kuò)大3.2個百分點(diǎn)。“今年‘小陽春’結(jié)束后,3-7月新房成交規(guī)模環(huán)比持續(xù)回落,直接影響房企拿地信心,導(dǎo)致土拍熱度連月下降。“

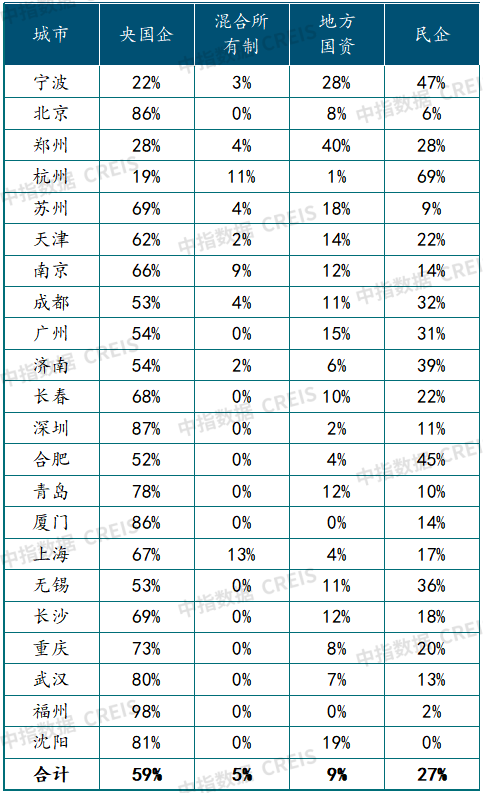

值得注意的是,央國企仍是拿地主力,但地方國資的拿地力度明顯減少。截至7月27日,地方國資的拿地金額平均占比僅9%,特別是福州、廈門,1-7月地方國企拿地占比為0。

從50家代表房企的拿地金額來看,5-7月的表現(xiàn)均不如去年同期。但與2022年相比,民營房企的拿地?zé)崆橛兴謴?fù),甚至在部分城市,民企拿地金額占比開始增加,顯示出民企在房地產(chǎn)市場的活躍態(tài)勢。

今年1-7月,除個別核心城市外,土拍總體熱度仍低迷,300城土地出讓金收入累計同比下降27%,較6月擴(kuò)大7個百分點(diǎn)。長三角城市群“局部升溫”明顯,房企在核心城市補(bǔ)貨意愿增強(qiáng),企業(yè)投資布局進(jìn)一步向一二線城市聚集。

從住宅用地出讓金看,杭州以1027.06億元排名第一、北京993.91億元排名第二、上海924.31億元排名第三;此外廣州、成都、南京、西安、蘇州、寧波、合肥位列前十名。

從全國范圍看,區(qū)域分化仍在延續(xù)。從各城市群拿地金額來看,長三角地區(qū)領(lǐng)跑全國。2023年1-7月,長三角TOP10企業(yè)拿地金額1550億元,居四大城市群之首。其中,建發(fā)房產(chǎn)拿地金額為222億元,位居長三角企業(yè)拿地金額榜首;京津冀TOP10企業(yè)拿地金額816億元,位列第二;粵港澳TOP10企業(yè)拿地金額678億元,位列第三。拿地面積來看,長三角TOP10企業(yè)拿地面積以857萬平方米位居四區(qū)域首位,超越中西部TOP10企業(yè)。

即便如此,北京、上海同樣受到房地產(chǎn)市場降溫影響,疊加推出地塊品質(zhì)波動等因素,7月的土拍相較于第一批次地塊有所回落。以北京為例,6月份,北京進(jìn)行了四場土拍,共掛牌出讓20宗地塊,除第一場4宗地塊吸引了48家房企同臺競爭外,其余三批熱度有所下降。6月底進(jìn)行的第四場土拍則上演了“快節(jié)奏”:3宗地塊位置與出讓條件看點(diǎn)均不如前幾場,長陽鎮(zhèn)0002、0003地塊因無人報名延期,其余底價成交。

據(jù)克而瑞統(tǒng)計,今年1-7月,仍有近六成百強(qiáng)房企尚未拿地。一方面是受到集中供地城市土拍節(jié)奏影響,另一方面,上半年頭部房企在核心城市拿地相對充裕,市場走弱下,整體投資回歸理性和謹(jǐn)慎。當(dāng)前投資十分聚焦,一二線是企業(yè)布局、補(bǔ)倉、調(diào)倉的重點(diǎn),三四線城市則少人問津。

”隨著上半年核心城市優(yōu)質(zhì)地塊的補(bǔ)充,若三季度銷售無明顯企穩(wěn)回升,房企拿地大概率保持理性和謹(jǐn)慎,聚焦一二線的同時,更加關(guān)注性價比高的優(yōu)質(zhì)地塊。拿地格局上,短期不會有明顯變化,依舊是央國企占主導(dǎo),民企保持弱復(fù)蘇態(tài)勢。“克而瑞在報告中稱,

值得注意的是,今年1-7月地方國資的拿地力度明顯減少,截至7月27日,地方國資的拿地金額只占了9%,比上年大幅降低了33個百分點(diǎn)。其中廈門、福州地方國企拿地占比為0,杭州地方國企拿地僅為1%、深圳2%、上海4%,退潮趨勢逐漸顯現(xiàn)。

不過,央國企仍是拿地主力,特別是北京、上海、福州、廈門、深圳等,仍然是央國企拿地的主力城市。

與此同時,民營企業(yè)拿地積極性較上一年增長明顯。

而杭州、合肥、寧波等城市民企拿地金額占比有所增加,例如杭州民企拿地金額占比超過六成,6月9日出讓的5宗地中4宗被民企摘取,7月18日出讓的6宗涉宅地中4宗被民企摘取;成都拿地的民營企業(yè)更多是當(dāng)?shù)仄髽I(yè),如誠一投資、四川邦泰置業(yè)、嘉禾興等。

此外,今年家居建材企業(yè)以及文旅、化工、服飾等實(shí)業(yè)企業(yè)也開始在土地市場發(fā)力,顯示出民營企業(yè)在房地產(chǎn)市場中的活躍態(tài)勢。

2023年1-7月22城不同性質(zhì)企業(yè)拿地金額占比情況(市本級) 來源:中指研究院

另一個特殊現(xiàn)象是,今年實(shí)業(yè)企業(yè)在已有的房地產(chǎn)業(yè)務(wù)上加碼,例如偉星房產(chǎn)今年以來全口徑新增貨值達(dá)到217億元,在合肥土拍市場頻頻出手;馬鞍山2023年首場土拍,偉星又連拿兩幅地塊。

從新增貨值來看,華潤置地、保利發(fā)展、建發(fā)房產(chǎn)占據(jù)榜單前三位。1-7月,華潤置地以累計新增貨值1124億元占據(jù)榜單第一;保利發(fā)展、建發(fā)房產(chǎn)緊隨其后,累計新增貨值規(guī)模分別為994億元和845億元。

值得注意的是,綠城中國以294億元排名第5,濱江集團(tuán)作為民營房企殺入前十,權(quán)益拿地金額為200億元;同為民營房企的偉星以102億元排名第16;其中,綠城、濱江、龍湖等房企在市場走弱的情況下,仍然保持銷售端和供應(yīng)端的平衡。

來源:中指研究院

濱江集團(tuán)回應(yīng)稱,“上半年銷售不錯,從主觀上來說,是濱江堅持長期主義和產(chǎn)品主義的結(jié)果,從客觀上來說,也是杭州市場相對比全國其他城市表現(xiàn)更好。對下半年的預(yù)期,總體保持對浙江市場的樂觀,但也要做好風(fēng)險的防范。”

同樣,在銷售逐步回暖,財務(wù)持續(xù)穩(wěn)健的基礎(chǔ)上,龍湖適時精準(zhǔn)出擊擴(kuò)大土地儲備。龍湖集團(tuán)高級副總裁兼地產(chǎn)航道總經(jīng)理張旭忠透露,2022年,龍湖集團(tuán)拿地平均溢價率為4%,其中六成新增土儲為零溢價,2023年拿地溢價率有所提升。對此,張旭忠表示:“2023年到現(xiàn)在,拿地是在熱點(diǎn)城市,溢價率有點(diǎn)提升,但是依然控制在10%左右,是一個比較合理的水平。”

中指研究院土地市場分析師周巍在分析下半年土地市場展望時指出,“當(dāng)前弱能級的城市、板塊土地出讓難度較大,企業(yè)拍地意愿不足,需通過提供基建項(xiàng)目配合賣地。但同時弱能級城市地方化債壓力大,基建投資乏力。北京、上海受到房地產(chǎn)市場降溫以及地塊優(yōu)質(zhì)程度下降等影響,7月的土拍相較于第一批次地塊有所回落。”

【每經(jīng)房產(chǎn)原創(chuàng),喜歡請關(guān)注微信號Real-estate-Circle】

封面圖片來源:每經(jīng)記者 王帆 攝

如需轉(zhuǎn)載請與《每日經(jīng)濟(jì)新聞》報社聯(lián)系。

未經(jīng)《每日經(jīng)濟(jì)新聞》報社授權(quán),嚴(yán)禁轉(zhuǎn)載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯(lián)系索取稿酬。如您不希望作品出現(xiàn)在本站,可聯(lián)系我們要求撤下您的作品。

歡迎關(guān)注每日經(jīng)濟(jì)新聞APP

Copyright ? 2024 每日經(jīng)濟(jì)新聞報社版權(quán)所有,未經(jīng)許可不得轉(zhuǎn)載使用,違者必究。

廣告熱線? 北京: 010-57613265,?上海: 021-61283008,?廣州: 020-84201861,?深圳: 0755-83520159,?成都: 028-86512112