每日經濟新聞 2023-08-03 20:45:26

作為背靠西安交大背景上市的高新科技公司,博通股份上市19載,曾4次重組但均告失敗,折騰到核心資產僅剩教育資產西安交通大學城市學院(以下簡稱“城市學院”)。

此次收購馭騰能環是時隔近7年之后再次啟動資產并購,仍是熟悉的跨界劇情,上市19年扣非虧10年,盈利能力長期孱弱,靠重組概念殘喘的博通股份,這次能扭轉乾坤嗎?

每經記者 張文瑜 張靜 西安 每經編輯 賀娟娟

“陜西殼資源第一股”博通股份(600455.SH),在數輪重組未果,沉寂多年后,再次傳出重組消息。

近日,博通股份公告披露,上市公司擬作價2.97億元,以發行股份及支付現金的方式收購陜西馭騰能源環保科技股份有限公司(以下簡稱“馭騰能環”)55%股權,并募集配套資金不超過1.89億元。

《每日經濟新聞》此前發文“借殼救不了博通股份?”,作為背靠西安交大背景上市的高新科技公司,博通股份上市19載,曾4次重組但均告失敗,折騰到核心資產僅剩教育資產西安交通大學城市學院(以下簡稱“城市學院”)。

此次收購馭騰能環是時隔近7年之后再次啟動資產并購,仍是熟悉的跨界劇情,上市19年扣非虧10年,盈利能力長期孱弱,靠重組概念殘喘的博通股份,這次能扭轉乾坤嗎?

博通股份開啟了上市以來的第五次重組。

具體來看,目前博通股份主營業務是高等教育業務,旗下資產僅有城市學院及聯營公司西安博捷科技發展有限公司。

其中,城市學院貢獻業績達到其主營業務總收入的99%,因而,上述收購完成后,博通股份也將正式切入節能環保服務領域,形成高等教育和節能服務雙輪驅動的雙主業格局。

從收購標的來看,馭騰能環成立于2010年9月份,深耕節能環保領域,2022年10月份在新三板基礎層掛牌,是國家工業和信息化部認定為國家級專精特新“小巨人”企業。

圖片來源:馭騰能環官網

公司面向焦化、鋼鐵、電力等高污染高耗能行業,在工業余熱回收利用領域,提供節能工程改造的核心裝備和技術,并通過合同能源管理和工程總承包的業務模式開展節能工程綜合服務。

經評估,標的公司股東全部權益的評估值為5.42億元。經交易各方協商確定,標的公司整體交易作價為5.4億元,標的公司55%股份交易作價為2.97億元,其中現金支付1.08億元、股份支付1.89億元。

博通股份擬定增募資不超過1.89億元,用于支付本次重組現金對價、向馭騰能環增資5000萬元,及支付中介機構費用、補充上市公司流動資金共計3019萬元。

記者注意到,交易雙方還簽訂了業績承諾。

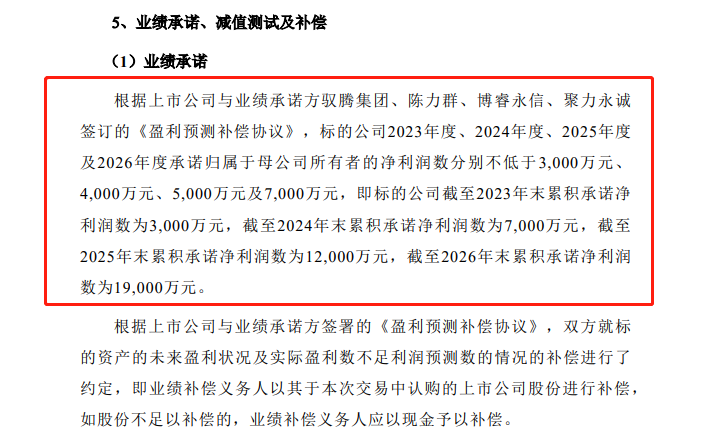

根據上市公司與業績承諾方馭騰集團、陳力群、博睿永信、聚力永誠簽訂的《盈利預測補償協議》,標的公司2023年度、2024年度、2025年度及2026年度承諾歸屬于母公司所有者的凈利潤數分別不低于3000萬元、4000萬元、5000萬元及7000萬元。

圖片來源:博通股份公告

即標的公司截至2023年末累積承諾凈利潤數為3000萬元,截至2024年末累積承諾凈利潤數為7000萬元,截至2025年末累積承諾凈利潤數為1.2億元,截至2026年末累積承諾凈利潤數為1.9億元。

至于博通股份的重組意圖,記者猜測,收購馭騰能環亦是想開辟第二增長曲線,希望借此提升企業整體業務盈利能力;同時,民辦高校陷入“營非性質”選擇困境當下,博通股份切入環保領域亦是上市公司規避業務風險的一種形式。

具體來看,作為博通股份唯一的核心資產和營收主要來源,城市學院重要程度不言而喻。其中,學費和住宿費是其主要收入來源,占其總收入的95%以上。

因而,民辦高校要想實現業績層面的增長,一是靠學費、住宿費的上漲,二是靠在校學生數量的增長,這幾乎成為民辦院校增加營收的常規選擇。

圖片來源:西安交通大學城市學院官網

轉向博通股份,其2022年年報顯示,報告期內城市學院招生人數高于畢業人數,使得學生在校人數增加。新生執行新的收費標準,因學生人數及新生人數增加等因素,使得城市學院業務規模增加,教育貢獻的營收較上年增加 5.35%。

但決定學費和人數的主要因素在于招生能力、學費定價能力及教學成果,即便通過擴招、提價等方式取得了短期營收、利潤增長,但長期來看,單一學校的招生規模及提價空間可能存在明顯天花板。

此外,教育資產的商業模式、營收來源、增長方式都較為固定,其在資本市場的想象空間也比較有限。拉長其二級市場表現來看,近兩年博通股份的股價始終徘徊在20元/股上下。

每經記者注意到,手握民辦高校資產亦有潛在不確定因素,例如獨立學院面臨轉設問題、需要預估辦學風險、教育教學質量縮水、優質教育資源稀釋等,直接影響到對上市公司的盈虧。

尤其是博通股份這類業務、資產均單一的企業,影響更甚。

而“雙碳”背景下,可再生能源占比提升的“硬指標”為環保行業提供了持續的市場需求和機遇。

據悉,此次收購的馭騰能環也在能量高效轉化領域,開發設計并掌握了多項核心技術。截至2023年3月31日,標的公司擁有專利62項,其中發明專利5項,實用新型專利57項。

北京市煒衡(西安)律師事務所彭律師認為,對于馭騰能環來講,在業務層面實際上是利好的。因為公司相對來說還是屬于重資產板塊,需要的資金量很大,客戶資源也比較單一。如果馭騰能環想登陸北交所,也是審核關注的重點。而被博通股份收購相當于間接上市,又能補充資金繼續聚焦業務。

多次擬借殼重組最終都未實現,博通股份時隔多年后再次公布擬收購方案,成為市場關注的焦點。

據博通股份經營數據顯示,公司在2004年上市后第二年便虧損,上市近19年,其歸母凈利潤有6年均為虧損狀態,而扣非凈利潤更是10年均是虧損狀態。

2022年,博通股份實現營業收入2.37億元,同比減少0.12%;凈利潤和扣非凈利潤分別為2684.6萬元、2621.09萬元,同比減少24.42%、24.89%。

今年一季度,其凈利潤和扣非凈利潤僅為46.98萬元、43.25萬元,同比減少23.45%、20.34%。

而擬收購標的馭騰能環,2022年實現營業收1.59億元、歸母凈利潤3023.68萬元,同比增長30.88%,業績表現較為穩定。同時,按照業績承諾,即2023年至2026年馭騰能環的歸母凈利潤累計不低于1.9億元。

這也意味著,如博通股份披露,環保領域目前的確是競爭力較強,盈利尚好的賽道,倘若收購成功,馭騰能環顯然有利于改善上市公司的未來盈利能力。

圖片來源:VCG111423630527

“此次收購可以視為雙方共同找到了一個合作機會。博通股份需要一個新的產業領域創造新的利潤增長點來'保殼',馭騰能環需要一筆錢來壯大自身業務,對雙方都是比較有利的。”彭律師告訴記者。

不過,注冊制時代下,殼資源正在加速貶值,審核難度變高,多次重組失敗的博通股份此次能否如愿完成收購,尚存在變數。

而借殼上市過會率低,審批難度加大。顯然或面臨借殼邊緣化導致的標的估值問題及更高的審核門檻。

此外,馭騰能環增值率較高,未來是否如約完成業績承諾,真正改善上市公司的盈利能力,并持續穩定輸出業績貢獻,尚不可知。跨界并購上市公司會面臨企業文化、經營模式、業務整合和團隊融合等多項挑戰。

彭律師也補充稱,馭騰能環涉及的一些領域其實就是業務量越大,能夠實現的利潤也越多,如果能拿到一定的資金的話,不排除利潤增長、完成業績承諾的可能。

針對收購相關問題,每經記者也將采訪提綱發送至公司郵箱,但截至發稿,尚未收到回復。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP