每日經濟新聞 2023-08-05 18:16:04

各位老鐵,大家好!我是錢研君。

本周市場整體呈現震蕩走勢,在政策面利好不斷的背景下,對于后市,錢研君仍然是看好的。因此,目前仍然是尋找優質個股進行布局的好時機。相較于價值類板塊,周期類板塊中誕生長線牛股的數量偏少,但也存在值得長期關注的好公司。今天錢研君就帶各位老鐵來看一個入選“道達研選50系列”的強周期性公司——揚農化工。

入選“道達研選50系列”的公司需要符合兩個基本條件:上市時間超過3年,且連續5年ROE超過15%。在符合條件的公司中,錢研君根據估值情況,最終選出50家重點價值公司。“道達研選50系列”并非固定不變,錢研君會根據最新的估值情況進行調整,剔除估值不具備優勢的公司,換入估值更合適的公司。

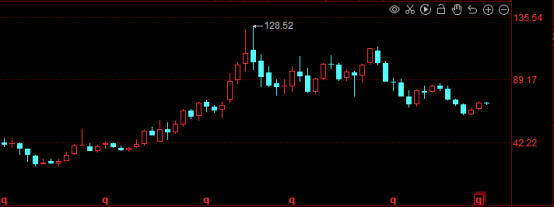

2018年至2022年,“道達研選50系列”公司的平均漲幅高達230%!今天文章的主角揚農化工是一家能夠穿越周期的強周期性公司,股價同樣有不俗的表現,2018年至2022年,公司股價累計漲幅超過1.5倍,最高漲幅超過3倍!

▲揚農化工月K線圖,截圖自同花順

接下來,錢研君就和老鐵們一起來探究三個關鍵問題:揚農化工基本面是否優秀?這種優秀能否保持下去?當前公司的估值處于何種狀態?

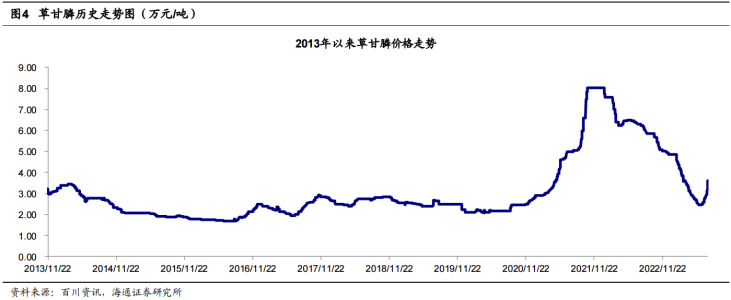

在正式介紹揚農化工之前,我們先來了解一下草甘膦的價格走勢。根據百川資訊,7月21日,草甘膦原藥價格為3.58萬元/噸,近一月漲幅為44.4%。由于草甘膦市場快速上漲,部分工廠接單空間有限,部分工廠惜售推漲,下游制劑商訂單排至8月。海通證券預計,未來草甘膦價格有望繼續上調。

在道達研選專屬圈子和道達研選用戶福利群中,錢研君一直強調,投資強周期性公司,主要關注產品價格周期;如果產品價格持續上漲,那么公司股價也會跟著上漲。但是,要判斷產品價格上漲的可持續性,難度十分之大,加上股價往往領先于公司業績變化,所以在投資強周期性公司時,一定要更加謹慎!

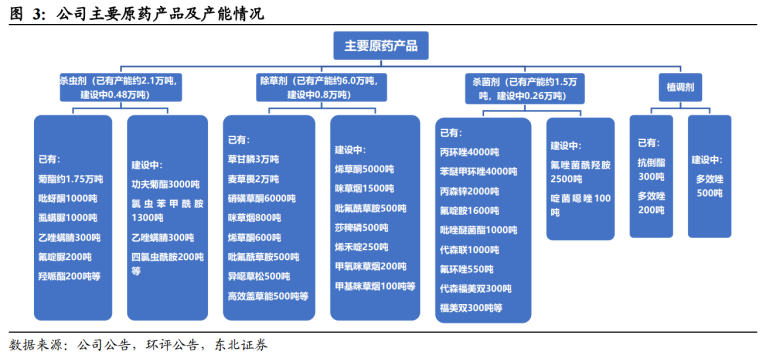

在生產草甘膦的企業中,有一家公司非常優秀,那就是揚農化工。經歷二十多年發展,揚農化工逐步形成原藥、中間體、制劑的多元化產品格局和研產銷一體化運營能力,并成長為全球菊酯核心供應商、全球農化企業十強。

目前,揚農化工的產品涵蓋殺蟲劑、除草劑、殺菌劑和植物生長調節劑等不同品類。其中,殺蟲劑年產能約2.0萬噸(菊酯1.75萬噸,產能為全國第一),除草劑年產能約6.2萬噸(麥草畏2萬噸,產能為全球第一;草甘膦3萬噸),殺菌劑產能約1.9萬噸。

2021年7月,揚農化工控股股東由揚農集團變更為先正達集團。揚農化工將充分受益于先正達內部的資源協調,一方面有望承接更多原藥訂單,另一方面在新產能建設中更好發揮自身比較優勢,實現產業鏈上下游協同。

揚農化工能否稱得上一家優秀的公司呢?優秀的基本面總會反映到公司的財報上,接下來我們就來看一下揚農化工的財務表現。

三張報表中,投資者最喜歡看的就是利潤表,因為利潤表代表了公司的“面子”。透過利潤表,我們可以研判公司的成長性和盈利能力。

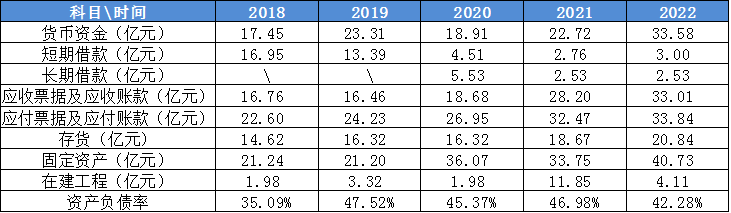

2018年至2022年,揚農化工表現出了較好的成長性,營業收入從85.83億元增長至158.11億元,年復合增速為13%;凈利潤從9.80億元增長至17.94億元,年復合增速為12.86%。公司的凈利潤和扣非凈利潤數字相差不大,說明公司的凈利潤基本是靠主營業務帶來的。

▲數據來源:同花順,錢研君制表

盡管揚農化工是一家強周期性公司,但盈利能力卻一直很穩定。2018年至2022年,公司的毛利率始終保持在20%以上,凈利率始終保持在10%以上。公司的ROE最低為2021年的19.08%,最高為2018年的29.64%。也就是說,如果股東在2018年年初投入1塊錢到揚農化工的話,那么到了2022年年末,這1塊錢就增值到了2.72元!

▲數據來源:同花順,錢研君制表

另外值得注意的是,2022年底公司發布上市以來首次股權激勵計劃,2023年至2025年,扣非歸母凈利潤目標分別為15.04億元、17.29億元、19.89億元。因此,未來3年公司業績增長的確定性還是比較強的。

三張報表中,現金流量表最為簡單,但重要性一點不輸于利潤表,它代表了公司的“里子”。透過經營性活動現金流的表現情況,我們可以判斷公司是否具備賺取真金白銀的能力。

揚農化工賺取真金白銀的能力也較強,2018至2022年,公司的凈現比(經營性現金流凈額/凈利潤)一直都大于1。也就是說,公司賣出去的產品基本都收到了現金。

▲數據來源:同花順,錢研君制表

最后我們來看一下投資高手最關心的資產負債表,它代表了公司的“底子”。如果資產負債表沒有明顯異常,那么利潤表和現金流量表中表現出來的優秀特質,就可以放心相信了。

揚農化工的資產負債表較為強健,賬上現金非常充裕,2022年高達33.58億元,同時有息負債(短期借款+長期借款)的規模持續下滑,從2018年的16.95億元下降至2022年的5.53億元。

從產業鏈的地位來看,揚農化工對上游的溢價能力明顯強于下游,反映在財報上,就是公司的應付票據及應付賬款的規模始終高于應收票據及應收賬款的規模。

對于強周期性公司,在建工程這個科目值得重點關注。揚農化工一直在持續擴大產能,其中2021年最為明顯。隨著產能的持續擴張,公司的固定資產規模也從2018年的21.24億元增長至2022年的40.73億元,這也成為公司業績持續增長的最大保障。并且揚農化工存貨的復合增速僅為7.35%,遠低于凈利潤的復合增速。這說明公司的產品銷量良好,并未產生滯銷的問題。

揚農化工的資產負債率基本維持在50%以下,也就是說公司超高的ROE表現,并不是通過加杠桿的方式實現的。對于一家強周期性公司來說,這一點顯得尤為可貴。

▲數據來源:同花順,錢研君制表

通過以上分析,不難發現,揚農化工是一家非常優秀的公司。對于投資者來說,發現好公司只是第一步,更重要的是第二步:等待好價格的出現,也就是等待好公司低估買入的機會。

那么,目前揚農化工的估值情況如何呢?公司又能否持續優秀下去呢?錢研君將在道達研選專屬圈子中分享券商對這兩個問題的回答。

PS:財報分析是投資者必須具備的技能之一,錢研君經過兩個多月的研發,開發出一套實用的財報分析課程:《財報大揭秘:深入三張報表,掌握財報分析實戰技巧》。想要學習課程的老鐵,關注微信公眾號“道達號”,進行了解。

由于篇幅有限,今天就先和老鐵們聊到這里。“好行業、好公司、好價格”,我是錢研君,祝大家周末愉快!

本期道達研選重點價值公司參考資料如下:

揚農化工歷年年報

海通證券-農藥行業跟蹤:草甘膦價格快速上漲,供應緊張疊加需求向好

東北證券-揚農化工-600486-滔浪更顯蛟龍本色,“四次創業”揚帆起航

浙商證券-揚農化工-600486-農藥行業系列報告之一:多品類產品布局蓄勢待發,綜合性農藥龍頭揚帆起航

(錢研君)

本文內容僅供參考,不作為投資依據,據此入市,風險自擔。

封面圖片來源:每日經濟新聞 劉國梅 攝

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP