每日經濟新聞 2023-08-07 16:11:15

◎ 據IMF估計,2022年末,日本的債務達到1270.499萬億日元(約9萬億美元),相當于該國GDP的約260%,連續7年刷新紀錄,是發達國家中債務最高的。

每經記者 蔡鼎 每經編輯 蘭素英

去年英國充滿爭議的減稅措施將該國國債價格推至金融危機以來的最高水平。隨后,標普和惠譽兩大國際評級機構先后將英國的評級展望下調至負面。

而當下日本的債務問題,比英國更加嚴重。據國際貨幣基金組織(IMF)估計,2022年末,日本的債務達到1270.499萬億日元(約9萬億美元),相當于該國GDP的約260%,連續7年刷新紀錄。這讓人開始懷疑,日本是否成為將成為繼美國之后,主權信用評級被下調的另一個主要經濟體。

惠譽亞太地區主權評級主管Krisjanis Krustins在發給《每日經濟新聞》記者的置評郵件中直言,日本債務高企是日本主權信用評級的主要弱點。

三菱日聯金融集團研究咨詢公司首席經濟學家Shinichiro Kobayashi直言,“如果出現日本主權信用評級可能被下調的言論,那么國債上行壓力有可能將(日本10年期國債)收益率推高至1%以上。”根據日本財務省的計算,如果10年期國債收益率比基準收益率上升1%,到2026財年,日本的償債支出預計將增加3.6萬億日元。

據國際貨幣基金組織(IMF)估計,2022年末,日本的債務達到1270.499萬億日元(約9萬億美元),相當于該國GDP的約260%,較上年度增加29萬億日元,連續7年刷新紀錄,是發達國家中債務最高的,甚至超過了1944年二戰期間的204%。更糟的是,根據日本經濟新聞下屬智庫日本經濟研究中心的預測,這一比例預計將繼續攀升。

Krisjanis Krustins在置評郵件中也對《每日經濟新聞》記者進行了類似預測。“我們預計,到2022財年末,日本政府總債務占GDP的比例將到達近247%,在投資級主權國家中將是最高的。”

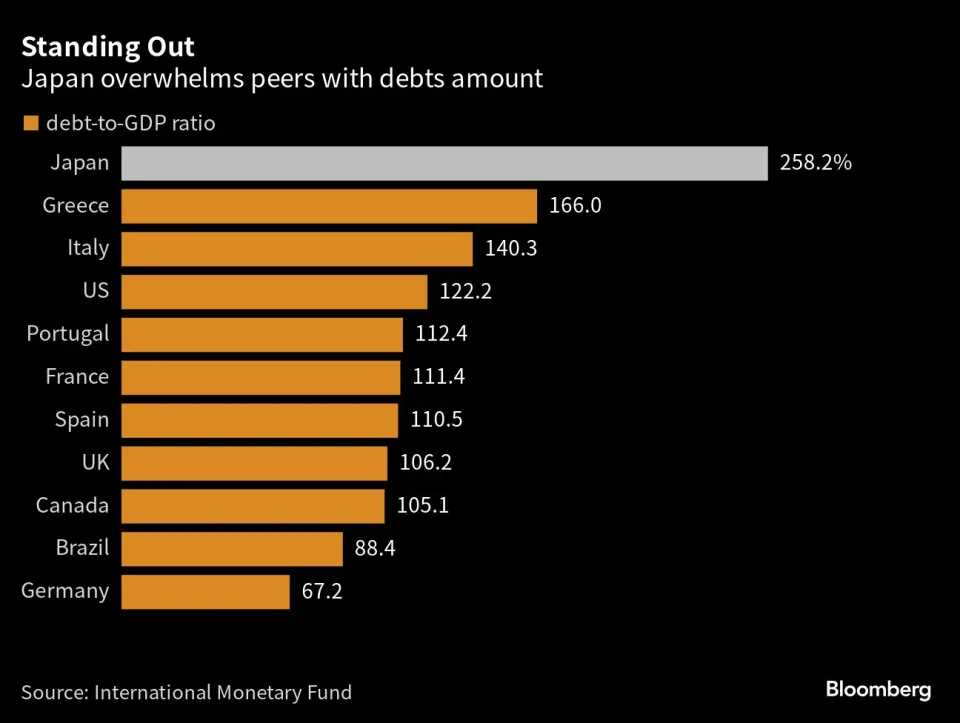

而與之相比,一直陷于債務危機的希臘和意大利的占比分別為166%和140.3%,美國的占比為122.2%。而債務占比最少的德國的債務僅占GDP的67.2%。

日本債務占GDP比例已遠超希臘(圖片來源:彭博社)

不過,日本政府仍然相對樂觀——在日本潛在的經濟增長率上升的樂觀預測下,日本政府預計到2026財年將實現收支平衡。當前,日本的借貸成本正在飆升。東京時間上周五(8月4日),日本央行決定允許日本國債的收益率超過其之前設定的0.5%~1%上限,這已經引發了收益率的飆升——在本周一的亞盤交易時段,日本國債收益率9年來首次上破0.6%。

日本10年期國債收益率9年來首次上破0.6%關口(圖片來源:CNBC)

而需要指出的是,日本目前仍在繼續支出。日本首相岸田文雄此前承諾到2027財年將國防開支占GDP的比例從目前的1%提高到2%,并將兒童保育的預算增加一倍,達到每年3.5萬億日元(約250億美元)。但岸田政府尚未就這兩項支出計劃達成一致。日本政府預計,在2040年4月開始的財政年入,日本將不得不把近1/4的GDP用于社會福利,如護理和養老金。

此外,岸田文雄還計劃在未來十年內發行20萬億日元的綠色轉型(GX)債券,不過GX債券將通過碳稅和碳定價計劃來償還。

到目前為止,日本的財政政策并沒有引發像去年英國特拉斯政府減稅計劃那樣的恐慌。

《日經新聞》報道稱,各種因素正在抑制日本債務這顆“定時炸彈”的爆發:日本企業持有大量現金,尚未大量舉債;日本政府債券的平均期限相對較長,且大部分在國內持有;日本擁有健康的經常賬戶盈余。報道指出,這其中最大的因素或許是摩根大通日本宏觀研究主管Tohru Sasaki所說的(市場)對日本央行超寬松貨幣政策的“一種沉迷”。

在前任和現任日本央行行長黑田東彥和植田和男的領導下,日本央行一直將利率控制在零附近甚至負值,而且在大規模的資產購買計劃下,日本央行目前持有約一半的日本主權債務。

“日本央行無法擺脫政府債務的貨幣化,如果我們今后遇到困難,日本央行可能會購買國債。我這么說并不是樂觀,而是悲觀。”Tohru Sasaki說道。

但不可否認,風險正在迅速聚集。

《日經新聞》報道稱,預計日本2022財年預算的22.1%將用于支付利息和償還債務。考慮到這一點,以及日本日益加重的債務負擔,日本財務大臣鈴木俊一在今年3月份公開警告稱,“日本公共財政的嚴重性已達到前所未有的程度。”日本央行近期也下調了其經濟前景評級,并警告稱日本的財政狀況正變得越來越不穩定。

“日本債務高企是日本主權信用評級的主要弱點。”Krisjanis Krustins對《每日經濟新聞》記者如此表述道。

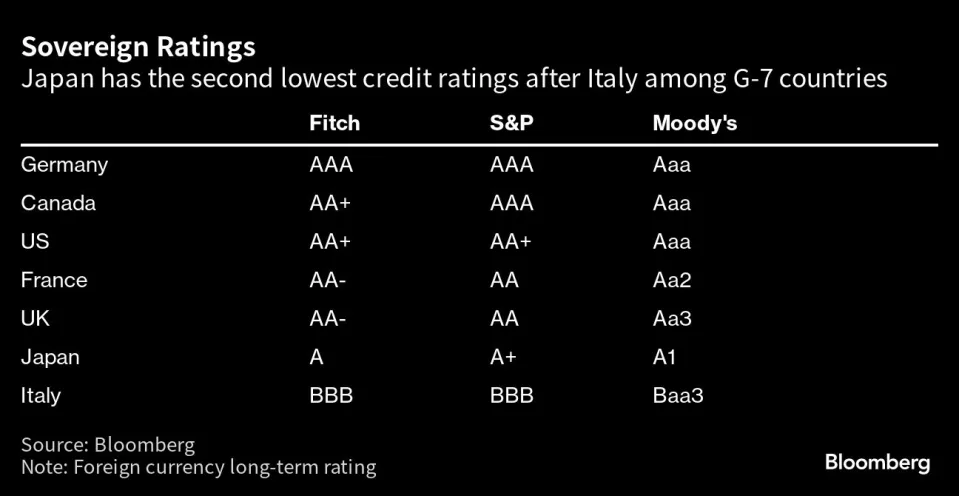

彭博社報道中稱,過去30年來,日本的信用評級一直處于下降趨勢。標普在2015年時將日本長期外幣發行人違約評級下調至A+。在七國集團(G7)中,日本目前的信用評級排名倒數第二,僅高于長期陷于債務危機的意大利的BBB級。也就是說,以日本的信用評級,如果純粹令市場做出選擇,日債并不是那么有競爭力。

日本的主權信用評級為G7國家中第二低(圖片來源:彭博社)

眼下,一些市場人士擔心,伴隨日本最終退出量寬政策而來的利率上升,日本政府的信用也可能受到質疑,從而使日債融資操作復雜化,帶來短期風險。

Krisjanis Krustins對《每日經濟新聞》記者指出,日本的低借貸成本支持了其主權評級。“在通脹沒有持續回升的情況下,利率上升可能會推高債務,但由于大部分的債務到期日較長,高債務的情況會逐漸發生。更直接地說,利率上升可能會損害日本央行的財務狀況。”

標普全球評級高級董事Kim Eng Tan警告稱,如果日本央行突然加息或收緊貨幣政策,就會引爆日本的債務危機。另外,日本人口老齡化和人口減少導致的低增長也是一大風險。如果不大幅提高生產率,勞動適齡人口減少將使日本很難保持或促進經濟增長。Christian de Guzman也警告稱,“對日本來說,最大的社會風險因素就是人口因素。”

野村證券綜合研究所首席經濟學家、《資產負債表衰退》作者辜朝明表示,防止日本債務危機的任務最終可能要由日本央行來承擔,以及日本的私營部門能否通過創新來促進經濟增長。

有分析指出,日本必須實施可靠的財政整頓戰略,解決與人口老齡化相關的支出問題,并增加稅收收入。這種方法對于降低日本債務水平和有效緩解相關風險十分必要。盡管日本有理由相信,其債務負擔不可能很快對經濟造成重大傷害,但專家們確實發現了潛在的風險。日本政府也確定了四個主要的資金來源:削減開支、額外稅收和其他預算領域的剩余資金、出售國有資產等行動帶來的非稅收收入以及稅收。

封面圖片來源:視覺中國-VCG41542966800

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP