每日經濟新聞 2023-08-09 18:13:55

◎ 隨著日本對YCC政策的調整,市場認為日本央行正朝著退出負利率政策的方向發展,全球最后的負利率試驗進入倒計時。接下來,日本央行是否會加息?

每經記者 蔡鼎 每經編輯 蘭素英

日本的短期借貸成本正在飆升。

這一變化是由于一項政策引起的。7月28日,日本央行“突襲”市場,宣布賦予收益率曲線控制(下稱YCC)政策更大的靈活性,允許10年期國債收益率攀升至1%。

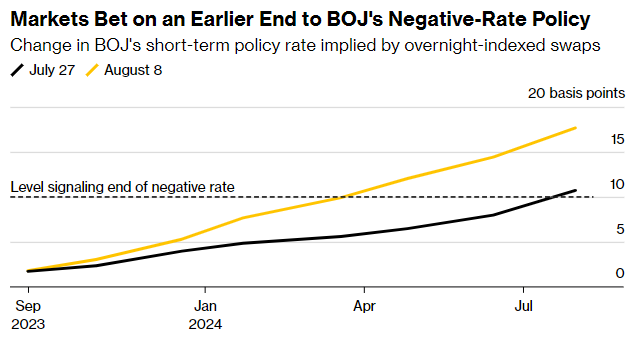

在這樣的背景下,掉期交易員已經將日本央行結束全球最后的負利率政策的時間預期從2024年7月大幅提前至2024年3月。隔夜掉期顯示,到2024年9月底,日本短期政策利率可能會升至0.1%以上,目前,該利率為-0.1%。

日本央行行長植田和男強調,調整YCC政策并不意味著該政策的結束。

對此,三菱日聯金融集團資深外匯分析師Lee Hardman在發給《每日經濟新聞》記者的置評郵件中指出,“植田和男發出了一個明確的信號,即調整YCC是為了使寬松貨幣政策更具可持續性,而不是一種貨幣緊縮。我們認為日本央行希望發出的信號,是調整YCC的決定與未來加息的決定是分開的。”

7月28日,日本央行宣布將基準利率維持在-0.1%不變,將10年期日本國債收益率目標維持在0%附近,但同時表示,調整YCC政策,將靈活控制10年期收益率,通過實施靈活的YCC來減輕對債券市場功能的影響。

日本央行行長植田和男在政策聲明發布后的新聞發布會上非常罕見地提及,這次政策變動的一個背景是日元匯率的波動,部分政府內部官員也匿名向媒體透露,此事早在2個月前就有計劃,認為這是日本央行、內閣以及財務省充分溝通的結果,貨幣政策依然和財政政策步調一致,也沒有和內閣意見相左。

植田和男強調,調整YCC政策并不意味著該政策的結束。不過新加坡星展銀行固收策略師Eugene Leow表示,市場目前對日本央行在接下來保持負利率政策持懷疑態度——市場顯然認為日本央行正朝著退出負利率政策的方向發展。

掉期交易員已經將日本央行結束全球最后的負利率政策的時間預期從2024年7月大幅提前至2024年3月。

掉期交易員將日本央行結束負利率政策的預期大幅提前(圖片來源:彭博社)

盡管日本央行表示,讓10年期國債收益率上升至1%的意外舉動是為了讓YCC政策更加靈活,但彭博社報道中稱,管理好這樣的過程可能會迫使日本央行進行流動性縮減、扭曲市場等操作。

若日本央行的負利率政策結束,可能會支撐長期以來陷入困境的日元,并減輕日本國內商業銀行的財務負擔。在負利率時代,商業銀行往往將多余的資金存在日本央行,而且還必須向日本央行支付利息。此外,日本負利率政策的結束還將支撐日本長期國債收益率上升的趨勢,這將增加日本大型機構投資者出售國債等資產,并將更多資金帶回日本國內的壓力。

日本商業銀行股價6月中旬以來上漲明顯(圖片來源:彭博社)

隨著日本央行退出負利率政策預期升溫,投資者也在推高日本商業銀行的股價,因為他們預期商業銀行的貸款利潤率將隨著利率的上升而增加。7月27日至今,日本商業銀行的一項主要股指上漲約4%,而同期日本大盤東證指數(Topix)則小幅下跌。日本線上貸款機構樂天銀行(Rakuten Bank Ltd.)表示,短期利率上升將給其業務帶來立竿見影的好處,因為其賬面上的許多貸款和其他資產都是可以調整利率的。

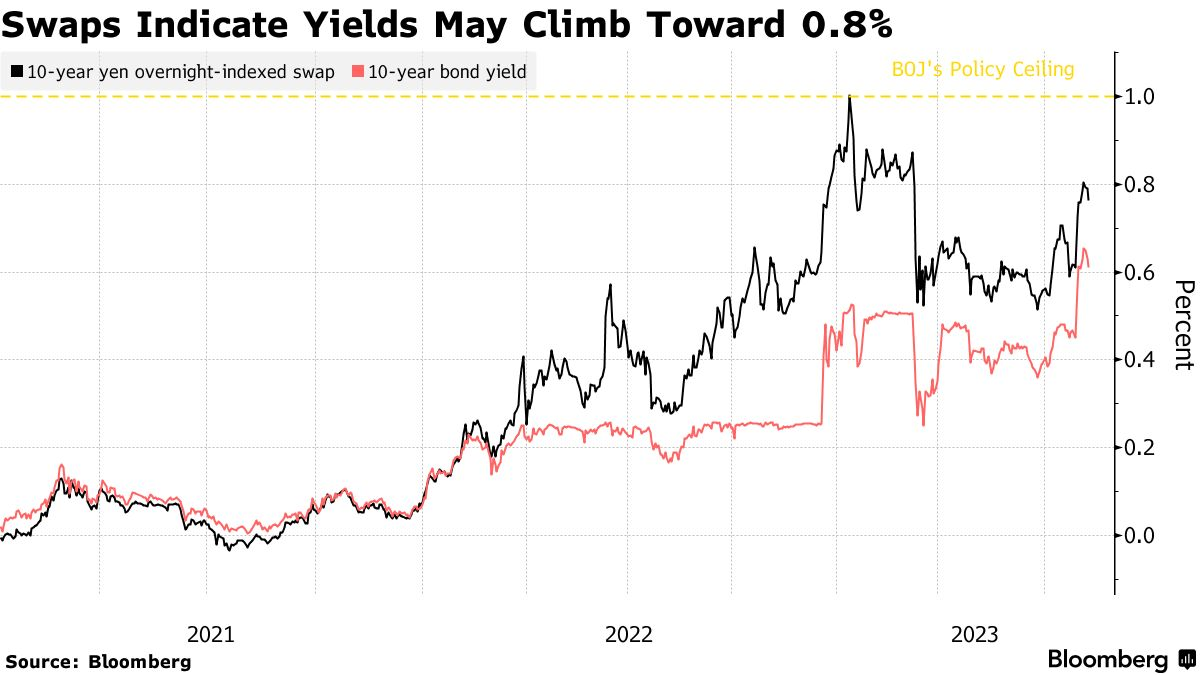

上周,在日本央行的政策聲明發布后,10年期日債收益率飆升至0.655%,創2014年以來新高。事后,日本央行被迫兩次通過計劃外的債券購買來進行市場的干預,以抑制國債收益率的波動。除了10年期日債收益率,上周30年期日債收益率也飆升至7個月高點,達到1.63%。

圖片來源:彭博社

彭博社報道中稱,投資者目前仍在繼續對沖10年期日債收益率進一步上漲,該期限日債的隔夜掉期目前維持在0.76%,這比基準的日債收益率高出約15個基點,但仍低于日本央行新設的1%目標的有效上限。

另外,在部分投資者看來,隨著日本通脹開始抬頭,政策制定者可能面臨著加息的壓力。

三菱日聯金融集團資深外匯分析師Lee Hardman在發給《每日經濟新聞》記者的置評郵件中指出,更靈活版本的YCC顯然并不意味著日本央行現在將采取不干預市場的方式,但它將使10年期日債收益率更接近1%的新上限。“不過,日本央行很快重新干預市場的決定可能令一些市場參與者感到意外,并導致隔夜日元的拋售。與此同時,日元未能在日本央行上周的利率決議公布后維持漲勢,也可能反映出市場的態度,即認為日本央行并不急于開始加息。植田和男也發出了一個明確的信號,即調整YCC是為了使寬松貨幣政策更具可持續性,而不是一種貨幣緊縮。我們認為日本央行希望發出的信號,是調整YCC的決定與未來加息的決定是分開的。要做出加息的決定,日本央行必須對通脹能維持在2%的目標更有信心。”Lee Hardman寫道。

“在我們看來,日本央行下一個合乎邏輯的政策調整將是完全取消YCC,然后在對通脹能夠維持在2%的目標更有信心時再加息。我們預計這些步驟將支持我們對日元在未來一年走強的預期。10年期日債收益率持續溫和走高也應該會為日元提供更多支撐。”Lee Hardman在郵件中補充道。

Eugene Leow也認為表示,“隨著日本10年期國債收益率的‘放開’,市場參與者逐漸將注意力轉向日本短期利率。一旦日本央行放棄YYC,短期利率的上升將是一個自然地過程,這可能會在2024年發生。”

牛津經濟研究院日本經濟主管Shigeto Nagai在接受《每日經濟新聞》記者采訪時也指出,“雖然日本央行7月28日對YCC政策的調整確實出人意料,但我們仍然相信植田和男會避免過早收緊貨幣政策,并將再花一年左右的時間仔細評估是否有望在他的任期內實現2%的通脹目標。”

免責聲明:本文內容與數據僅供參考,不構成投資建議,使用前核實。據此操作,風險自擔。

封面圖片來源:視覺中國-VCG111378379304

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP