每日經濟新聞 2023-08-14 15:25:17

"很多環保企業是缺乏核心技術的,對上游為數不多的大廠供應商比較依賴,這也導致他們自身闖關資本市場還是有一定影響,被上市公司收購能加速其證券化。同時,環保產業是需要投入到實際生產試驗中的,前期投入會非常大,被收購也是各取所需,一個需要環保產業進行布局,一個需要錢來續命從而可持續發展。"李研博補充稱。

而環保行業前些年經歷了高速發展,過程中更著重于規模的擴張,包括一些上市公司收購資產,僅看重標的的資產規模和專利,忽略了其在細分領域還有技術密集的特征,加之對該行業了解程度不夠深入,勢必影響運營效率和質量。

每經記者 張文瑜 西安 每經編輯 賀娟娟

前有博通股份收購新三板環保公司馭騰能環發展節能環保服務領域,后有中環裝備收購環保資產后再次變更證券簡稱為“節能環境”,努力轉型,陜股們近幾年紛紛盯上了環保資產。

但僅這樣就覺得環保領域很好切入的話,達剛控股顯然有話要說。

《每日經濟新聞》記者注意到,目前達剛控股正在剝離此前被視為“第二引擎”環保資產,打算開拓新的產業領域。

那么,布局環保領域,到底是上市公司的第二增長曲線,還是迫于現狀的“無奈選擇”?

欲通過收購環保項目“翻身”,是陜股近幾年重組的走向之一。

每經記者注意到,博通股份、中環裝備、達剛控股三家老牌陜股,不是奔波在收購環保資產路上,就是已經完成了前期雙主業戰略的過渡,打算在環保產業上持續下“重注”。

中環裝備的前身是成立于2001年的西安啟源機電裝備公司,其最早的主業為電工裝備的研發、制造及銷售等。2016年,啟源裝備完成對中節能六合天融環保科技公司(以下簡稱“六合天融”)的合并,主業也隨即轉為高端節能環保裝備、電工專用裝備、大氣綜合治理及環境監測與智慧環境(大數據)服務等。

雙主業并驅,其證券簡稱也由“啟源裝備”變更為“中環裝備”。

圖片來源:中環裝備官網

2018年末,中環裝備再次實施重組,以7.14億元收購兆盛環保99.18%股權,實現公司水處理裝備業務技術和市場的發展。

2022年11月,中環裝備再次發起重大資產重組,擬購買中國環保持有的環境科技100%股權,河北建投持有的5家公司部分股權,同時募集配套資金不超過30億元。上述交易作價111.64億元,其中以現金支付10.75億元。

截至目前,上述標的已完成過戶。8月7日,中環裝備公告稱由于收購資產主營業務新增垃圾焚燒發電等業務,變更證券簡稱為“節能環境”與中環裝備境遇相似的還有達剛控股。達剛控股前身為長安大學(原西安公路學院)瀝青加熱課題組,深耕瀝青及路面機械領域多年,彼時其證券簡稱還是“達剛路機”。

2019年,達剛路機完成了對眾德環保科技有限公司的重大資產重組,切入環保業務尤其是危廢固廢處理領域,變更名稱及證券簡稱。相比早已切入環保領域的中環裝備及達剛控股,博通股份雖然布局稍晚,但玩法更為“高端”。

日前,博通股份擬收購在新三板基礎層掛牌的馭騰能環55%股權,切入節能環保服務領域,形成高等教育和節能服務雙輪驅動的雙主業格局。不過,由于該收購事項仍在推進當中,能否如愿完成收購,尚存在變數。

不難發現,轉向雙主業戰略的陜股們,無非是原有主業不振急于尋求第二增長曲線,或者未雨綢繆提前布局,但跨界力度太大,難以與其原有主業形成配套,業績似乎并不理想。

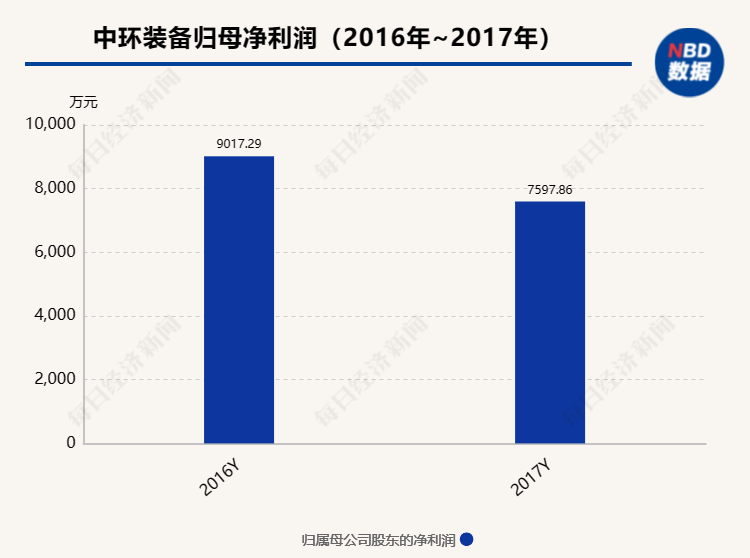

并購六合天融后中環裝備稍有起色,2016年、2017年,中環裝備的營業收入分別為13.16億元、19.01億元,凈利潤則為9017.29萬元、7597.86萬元。

而重組兆盛環保時,其承諾在2017年至2019年度實現的合并報表范圍扣除非經常性損益后歸屬于母公司所有者的凈利潤分別不低于5600萬元、6700萬元和7900萬元。據公司公告披露,兆盛環保于承諾期內完成承諾業績。

不過,完成業績承諾后,兆盛環保業績變臉,2020年至2022年凈利潤分別為-1031萬元、-9430萬元及-6103萬元,其營業收入也較此前逐年降低,公司整體業績受到一定影響。

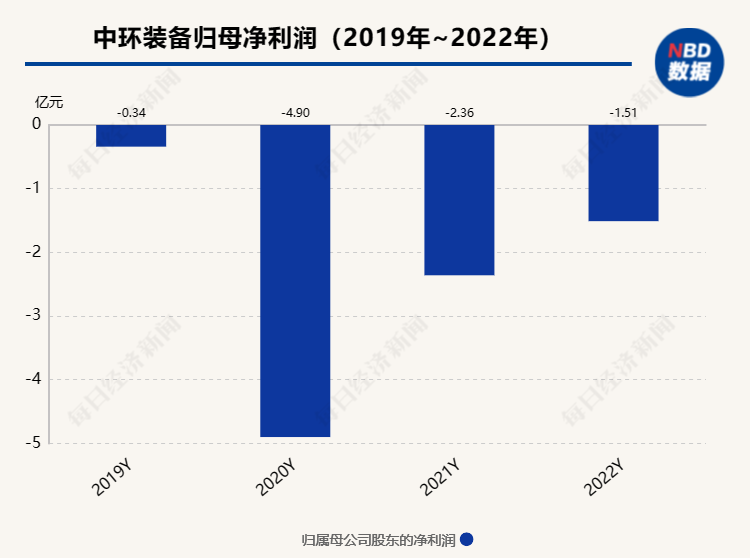

2019年至2022年,中環裝備營業收入分別為25.25億元、18.84億元、11.34億元及8.48億元,連續四年下降;對應的凈利潤分別為-0.34億元、-4.90億元、-2.36億元、-1.51億元,連續四年虧損。

業績虧損下,中環裝備再推百億重組,也是深陷“環保泥潭”,進退兩難。值得注意的是,中國環保也簽訂業績承諾表示,2023年至2025年實現歸屬于母公司利潤分別不低于14.16億元、13.75億元和14.21億元。若能如約完成業績承諾,顯然有利于改善上市公司的未來盈利能力。

如中環裝備此類大手筆投入且并購不斷,放棄此前主營業務押注環保領域的企業,好像只能硬著頭皮去干,但如達剛控股一般收購環保業務“翻車”卻陷得不深的,進行資產剝離即可。

達剛控股收購眾德環保時其承諾,在2019年—2021年經審計的凈利潤分別不低于1億元、1.2億元及1.3億元,業績承諾期累計凈利潤不低于3.5億元,結果眾德環保僅有2019年完成對賭,2020年、2021年業績急速下滑,拖累上市公司業績。

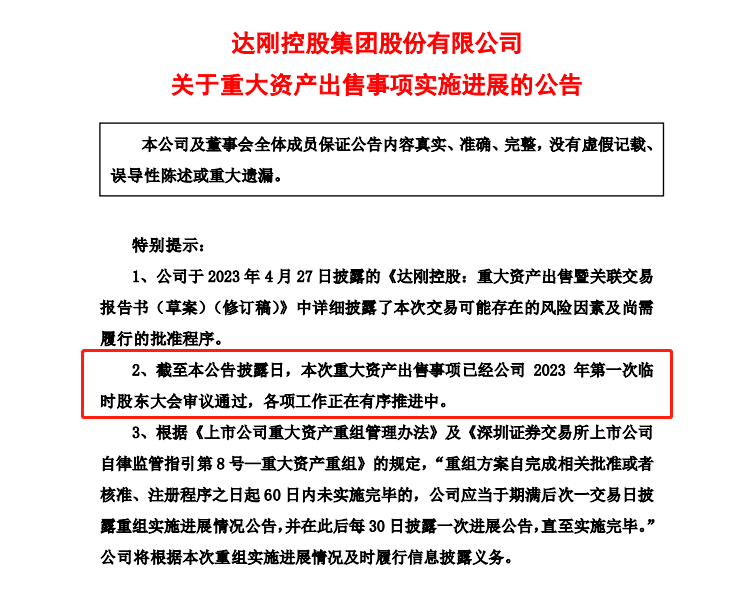

對此,達剛控股擬以2.8億元價格向公司關聯方出售眾德環保,并擬將收回的價款用于償還興業銀行并購貸款并補充流動資金。目前,該事項各項工作正在有序推進中,同時轉向拓展病媒防制和鄉村振興業務。

達剛控股證券部工作人員此前告訴記者:“出售眾德環保可降低其短期虧損、中長期不確定性影響上市公司持續經營能力的風險。同時,公司會緊緊圍繞發展戰略,將出售所獲資金發展優勢主業。”

對于上述情形,北京市煒衡(西安)律師事務所李研博律師也向記者表示,一般機械設備企業或者制造企業跨界收購,不了解該產業的核心業務和上下游配套,更為看重收購標的的財務報表;同時背調工作也不完善,對標的真實的經營底色是有誤解的。如果前期投入量很大的話,就會演變成“尾大不掉”之勢。

一般來講,并購重組均以能夠為自身帶來協同效應,促進上市公司自身業務的增長或被收購企業的潛力為主,但上述并購均為跨界并購,需要考慮到不同行業之間的差異和挑戰,包括技術、市場、管理等,風險自然是極大的。

陜股跨界并購頻頻押注環保資產的背后,亦是看中環保產業的確定性,科創板、專精特新也把環保列入重點支持的行業。

具體來看,節能環保產業是指為節約能源資源、發展循環經濟、保護生態環境提供物質基礎和技術保障的產業,是我國加快培育和發展的7個戰略性新興產業之一。在碳達峰、碳中和目標下,新的環境需求將催生新的市場機遇。

李研博認為,目前大的環境及產業政策上,都是朝綠色發展的戰略去進行響應的,未來所有產業都會圍繞著綠色環保去發展,那么上市公司尤其是一些裝備制造業,通過收購環保企業進行技術迭代升級,有利于自身產業轉型;從金融配套上來說,相關部門提出加快發展綠色債券,在環保領域也加強了金融政策支持,是上市公司收購環保資產的原因之一。

圖片來源:達剛控股官微

同時,記者了解到,環保行業屬于重資產行業,項目規模大,投資金額高,回報周期長,加之行業競爭加劇,其利潤率也被不斷壓低。同時,環保企業普遍存在融資難、融資貴等突出問題,嚴重制約著產業發展。

"很多環保企業是缺乏核心技術的,對上游為數不多的大廠供應商比較依賴,這也導致他們自身闖關資本市場還是有一定影響,被上市公司收購能加速其證券化。同時,環保產業是需要投入到實際生產試驗中的,前期投入會非常大,被收購也是各取所需,一個需要環保產業進行布局,一個需要錢來續命從而可持續發展。"李研博補充稱。

而環保行業前些年經歷了高速發展,過程中更著重于規模的擴張,包括一些上市公司收購資產,僅看重標的的資產規模和專利,忽略了其在細分領域還有技術密集的特征,加之對該行業了解程度不夠深入,勢必影響運營效率和質量。

實際上,環保產業一些新的細分領域已經到了市場化關鍵節點。

李研博認為,“未來環保領域會進一步頭部化,頭部企業具有產業鏈配套、資金實力及市場優勢,預見性地去蠶食掉一些小型企業是很正常的;但是不排除會有一些鉆研某個細分領域的中小企業取得一定的成果,最終成為獨角獸。”

環保業加快兼并重組仍是大勢所趨,但對于上市公司來講,想要真正解決企業經營問題,僅把資產收回來是遠遠還不夠的。

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP