每日經濟新聞 2023-08-15 16:44:27

周二(8月15日),上證指數探底回升,收跌0.07%。證券板塊尾盤拉升,大金融午后發力,醫藥股局部走強;半導體、傳媒板塊跌幅靠前。市場成交額7071.5億元,北向資金全天再度大幅凈賣出97.73億元。

半導體設備ETF(159516)收跌1.87%。

【下跌原因分析】產業鏈部分公司業績不及預期,海外制裁導致市場擔憂情緒

短期來看,行業下游需求相對疲軟,這也體現在上市公司業績上。例如設計龍頭公司韋爾股份二季報低于預期,主要原因是產業供應鏈端庫存高企帶來的供需關系的錯配,造成了產品價格承壓,毛利率水平受到較大幅度的影響。

此外,海外制裁也導致市場擔憂,對于投資情緒的沖擊較大。今天市場傳言國內部分晶圓廠光刻機到貨將延遲,擴產及下單節奏也將放緩,部分半導體設備拉貨節奏也將有所調整。此次傳言若為真或對公司短期業績造成擾動,但是不改行業長期發展趨勢,國產替代突破仍然是半導體設備、材料環節主旋律。

【后市展望】半導體行業周期底部逐步顯現,全球科技巨頭加大AI投入,設備、材料作為自主可控重點環節成長性突出。

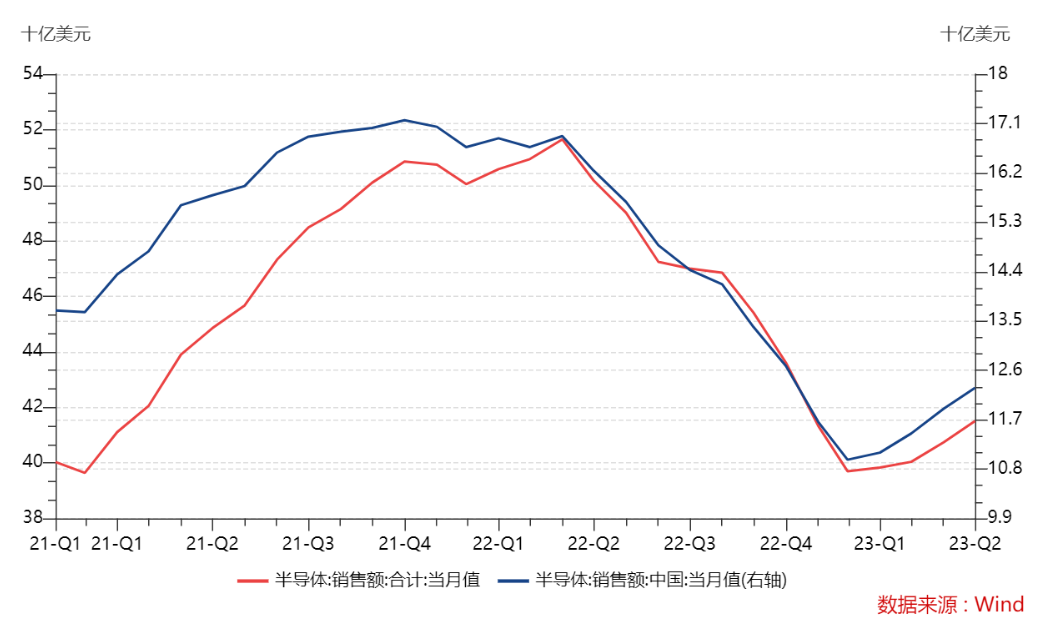

從高頻數據看,目前半導體行業周期底部逐步顯現。美國半導體行業協會發布數據顯示,2023年6月全球半導體銷售額為415億美元,環比增長1.7%,全球銷售額已連續四個月小幅上升;與此同時,我國6月半導體銷售額也實現了環比3.2%的增長。

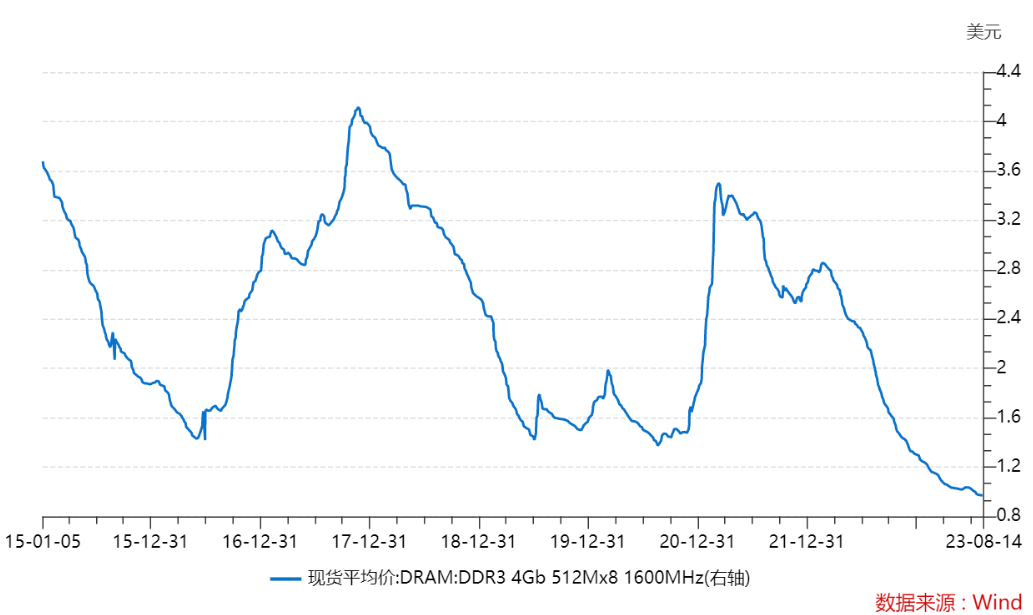

芯片領域偏大宗商品的存儲芯片來看,龍頭廠商三星、海力士、美光、鎧俠相繼宣布了減少產出及調整資本開支計劃,供給端有望逐步收縮。如果下半年下游需求逐步恢復,供需關系不斷改善,存儲器價格有望反彈。本輪周期DRAM價格2021年三季度見頂,目前下行周期持續時間已超過1.5年,存儲器周期底部漸近,下半年有望觸底回升。

預計9月蘋果、華為將發布消費電子新產品,有望積極拉動需求,目前產業鏈正在積極備貨。消費電子庫存合理,三季度業績在新機需求拉動下,上游半導體芯片產業鏈業績也有望積極改善。

最近一段時間,全球科技巨頭業績密集披露,堅定投入AI基建。包括微軟二季度資本開支顯著超預期,新一財年資本開支仍將逐季增長;谷歌云業務高增,預計下半年資本開支加速,人工智能方面的投資大幅增加;META二季度業績超預期,資本開支繼續向AI傾斜。算力、存儲,以及先進封裝等領域都會直接受益于AI產業鏈的爆發。

對于半導體芯片產業鏈來說,半導體設備、材料重點被“卡脖子”,是未來人工智能自主可控的重點環節。從設備細分品類來看,各品種國產化率普遍在20%以下,特別是光刻、薄膜沉積等設備國產化率不足10%,光掩膜版、電子特氣、光刻膠等材料對外依存度也較高。

近期美國的相關禁令有望進一步催化半導體設備、材料環節的國產替代進程。受益于大陸晶圓代工的快速發展,和國產替代趨勢下政策、產業支持,行業龍頭企業或將直接受益。目前中證半導體材料設備指數有14只成分股披露中報預告,預計凈利潤增速上限和下限的中位數分別為50%和29%,顯著好于設計、封測等其他環節。

展望后市,盡管短期半導體行業周期仍處在筑底階段,但長期在人工智能浪潮下,行業景氣度向上的大方向不變。從歷史來看,二級市場行情表現往往領先于基本面的周期變化,估值低位的情況下,板塊投資機會凸顯。

封面圖片來源:視覺中國-VCG111374581230

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP