每日經濟新聞 2023-08-20 19:37:41

◎上海國際航運研究中心書記、首席咨詢師張永鋒表示,2023年,進出口商品面臨“結構性”變化,原材料與工業品節奏錯配,全球集裝箱海運貿易量震蕩調整,區域化貿易發展較為迅速,歐美進口需求“三高”壓力略有減弱,未來運能釋放與部分航線停運將并存。

每經記者 張韻 每經編輯 楊夏

8月18日,期盼已久的集運指數(歐線)期貨在上期所旗下上海國際能源交易中心正式掛牌交易,首日市場反響熱烈,多個合約集體漲停。

2023年,集裝箱海運市場在經歷短期瘋狂后已逐步回歸理性階段,面對需求端旺季不旺、供給端交付運力大量增長的壓力,市場從業者尋求穩價與避險的需求與日俱增。

眼下,如何判斷貿易結構變化下的航運市場動向,成為當下一大熱點話題。對此,上海國際航運研究中心書記、首席咨詢師張永鋒于近日接受了《每日經濟新聞》記者的電話專訪。

張永鋒表示,2023年,進出口商品面臨“結構性”變化,原材料與工業品節奏錯配,全球集裝箱海運貿易量震蕩調整,區域化貿易發展較為迅速,歐美進口需求“三高”壓力略有減弱,未來運能釋放與部分航線停運將并存。

圖片來源:每經記者 孔澤思 攝

周期性與波動性是航運業發展的特點。

根據聯合國貿易和發展會議發布的《2022年海運評述》報告顯示,過去二十年間,全球海上貿易運量增長曾出現過兩次拐點,一次是在2009年由全球金融危機引發的貿易下滑,另一次就是2020年由新冠疫情引發的經濟衰退。

但上述數據顯示,2020年全球海上貿易的降幅遠不及2009年之大,疫情三年貿易運量在總體上則呈現出上行趨勢,尤其是2021年,全球集裝箱貿易依舊表現出強勁的需求增長。

如果疫情并未對貿易運量造成嚴重的負面影響,為何今年貨主們卻實實在在地感受8-10月的旺季不旺了?

張永鋒的個人觀點是,可以將2003-2020年看作一輪完整的大周期,或者說“強周期”,他認為,此輪周期之所以持續十八年之久,很大一部分原因是全球房地產與基建投資的支撐,特別是中國城市化建設的持續時間與體量導致該周期在2007年達短暫波峰,并在2016年波谷探底。

但從2020年以后,隨著房地產和投資周期接近尾聲,傳統依靠貨幣刺激的投資模式已經不可持續,周期較短的庫存因素進而占據主導,全球航運市場將從“強周期”步入“弱周期”。

“弱周期”是什么?在張永鋒看來,周期性變短可能是一大特點,意味著好日子與壞日子都不會太長,可能好兩年就會差,差兩年也許可能會好,與上一輪周期持續4-5年上升或下降期有所不同,此時周期中上升階段和下降階段的峰值都可能受限。

在此背景下,中國最大的出口目的地歐美所面臨的“三高”壓力給全球貿易帶來了一定的壓力。張永鋒表示,2020-2021年出口火爆透支了部分商品的境外消費能力,加之美元加息下的高利率導致全球流動性收緊及國際貿易承壓,同時境外高通脹對于歐美居民消費開支也有所影響。

好消息是,從美國三大庫存指標來看,加速去庫存的現象開始顯現,目前批發商庫存開始掉頭,零售商和制造商庫存盡管仍維持在相對高位,但增速已有所放緩,這對歐美進口負增長的轉向有一定的支撐作用,因此張永鋒稱,可以說“三高”壓力正在減弱,但考慮美元加息對于貨幣收縮慣性影響,全面的需求恢復還需要一些時間。

圖片來源:視覺中國

那么,運力需求何時反彈?

據國際貨幣基金組織預測,全球經濟增速放緩的趨勢在今年有可能會出現觸底的跡象,明年將出現反彈。但張永鋒認為2024年即使出現反彈也是一個偏微弱的反彈。

曾經歐美之間的航線是全球最大的集裝箱運輸市場,但隨著歐美消費需求和產業越來越趨同,大量產業轉移至亞洲,特別是東亞地區,該市場在主干航線的影響力正在減弱。

從全球航線的貿易流向來看,中國、日韓、東南亞、印度在內的亞太地區依舊是全球的制造中心,歐美則是主要的消費目的地。

如今,美線主要指從中國的華南、華東、華北經日韓到美西,以及到途經擴建后的巴拿馬運河抵達美東;歐線則從東北亞到中國的華東、華南再到東南亞,經過馬六甲海峽到達印度,再通過蘇伊士運河到地中海,另有超大型集裝箱船則繼續途徑地中海直布羅陀海峽,繞行抵達西北歐,去往漢堡、鹿特丹等港口。

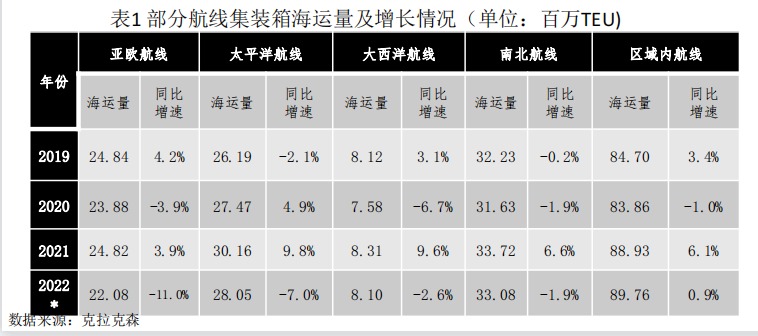

據克拉克森統計的部分航線集裝箱海運量變化數據顯示,2019-2022年間,只有遠東-北美航線、區域內航線海運量表現較好,增幅較高,而遠東-歐洲、大西洋航線、南北航線等表現并不強勁,甚至有些航線略有下滑。

圖片來源:受訪者供圖

接下來會發生什么?張永鋒表示,航線運力投放方面,疫情三年,美線作為運價暴漲的焦點且持續時間最長,也成為運力投放的焦點,曾經的“一箱難求”、“一艙難求”推動了大量不同尺寸的船舶與集裝箱投放至美線。隨著疫情影響減弱,貿易震蕩調整,這部分新增運力將回歸其本應該適合的航線,尤其是近洋航線。而新造的大型船舶下水,也將推動不同航線新一輪運力升級與航線布局調整。

另外,“目前班輪公司的新造船中23000TEU-25000TEU的超大型集裝箱船舶全部將投放至歐線,特別是西北歐航線,因為各大班輪公司單箱成本競爭激烈,同時航線距離夠長,掛靠的港口數量較多,貨源較為充沛,對船舶運營的經濟性有一定的保證。”張永鋒進一步表示。

對于班輪公司而言,服務的穩定性、時效性和低成本都是體現其競爭力的核心指標。穩定性是客戶選擇班期與航線的首要因素,尤其是一些長協客戶或直客,他們更看重全鏈條穩定帶來的整體供應鏈最優化,而穩定性直觀指標就是航線密度;其次是考慮時效性,同樣班期密度情況下,在港時間與運輸時間更短,服務更好;再次是考慮成本,即便在貨量不夠的情況下,船型越大,單箱成本越低,但對攬貨的要求就越高,因此還需考慮綜合的裝載率。

張永鋒表示,隨著船舶的大型化發展,為保證服務質量(穩定性、時效性、低成本)不打折,班輪公司會在減少掛靠港口數量的同時,加大對樞紐港的航線布局和箱位分配,于是各大樞紐港如何更好優化超大型集裝箱船舶掛靠效率、構建高效的干支網絡和優化區域駁運體系等成為了重要議題,港口樞紐化進一步提速。

圖片來源:視覺中國

從航線貿易情況來看,區域內市場已經成為全球第一大市場,集裝箱海運貿易量總和已經超過了三大干線的海運量之和,貿易區域化趨勢明顯。應該說,從近十年美線海運量表現來看,疫情期間美線需求爆發情景比較少見,其十年平均增長率并不高。

“當然我認為,區域化并不是完全的逆全球化,它也是全球化的一部分,是互聯網背景下全球貿易與產業分工的新階段”,張永鋒補充道。

張永鋒稱,RCEP的簽訂將帶動區域內航線整體的GDP、進出口增長,對于區域內集裝箱海運貿易也是利好因素。

從貨種結構來看,中國將對東盟、泰國、越南、日韓、澳新的農產品及工業品等貿易增加,其中工業品包括石化、電子、紡織、機械、汽車、輕工等產業。

根據海關總署披露的中國主要商品進出口數據,張永鋒觀察到,當前進出口商品也面臨一些結構性的變化,原材料和工業品目前表現有一些錯配。

具體而言,進口端,去年鐵礦砂、煤炭偏弱,鋁礦、銅礦高速增長,今年上半年鐵礦砂進口開始回暖,煤炭增長強勁,鋁礦、銅礦增長持續。另外糧食開始小幅補庫存,油品進口加速恢復,整體來看,原材料進口表現相對還是比較平穩的。

出口端,由于去年機電產品、汽車、鋁材等高貨值出口表現不俗,而“宅經濟”類產品已經有一些透支跡象,因此出口的貨值和貨量呈現出反向變化,貨值尚可的同時貨量卻已經出現了負增長。今年上半年,數據處理設備、紡織紡紗、服裝、家具、家用電器、手機等適箱貨出口量繼續下滑,也是導致外貿不振主要原因之一。

“上述這一類適箱貨的多數貨物特點是貨值雖然不高,但體積很大,對用箱量的需求是比較高的,因此其出口量下滑對港口集裝箱吞吐量還有重要的影響”。張永鋒解釋,因此,集裝箱出口面臨的壓力較大。

那么班輪公司又該如何走出此輪貨量向下、運價跳水的弱周期呢?

從當前的SCFI走勢來看,地中海航線的運價超過了西北歐、美東美西價差呈現拉大趨勢、日韓航線抗跌性好于東南亞航線是三大新變化。

圖片來源:受訪者供圖

對此,張永鋒分析指出,這或許反映地中海區域的需求表現較好,而疫情影響淡化使得美西美東運價逐步回歸理性,東南亞市場競爭更為激烈導致運價波動較大。

張永鋒認為,盡管現在印度、越南的外貿出口發展較快,但短期內仍無法替代中國對整個全球市場的貿易量影響,疫情期間運價表現并非由需求增長帶動而是疫情對于全球供應鏈穩定性的重要影響,因此班輪公司現階段主要的穩價舉措還是班期調整。

“面對需求不足,盡管班輪企業采取了一些必要的停航措施,主要航線貨物裝載率也略有提升,但是全球整體運力投放依然較多,整體閑置運力比例低于預期”張永鋒預計,在此情況下,短期主要航線價格可能都會出現一些反彈,但持續力較弱。

對于東南亞航線曾經的“負運價”現象。張永鋒提到,某一航線出現了“負”運價,其根本原因還是貨量不足,運力供大于求,加之東南亞航線是歐洲線、南北線、區域內航線的交織地區,參與主體多元,競爭比較激烈。

為何運價低迷仍有班輪公司愿意將運力投放到東南亞市場?張永鋒表示,因為主干航線運力已經飽和,且大船比例較高、進入門檻更高,而從海運量來看東南亞是一個增量市場,部署的船舶相對較小門檻較低。

封面圖片來源:視覺中國

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP