每日經濟新聞 2023-08-22 19:49:49

每經編輯 段煉

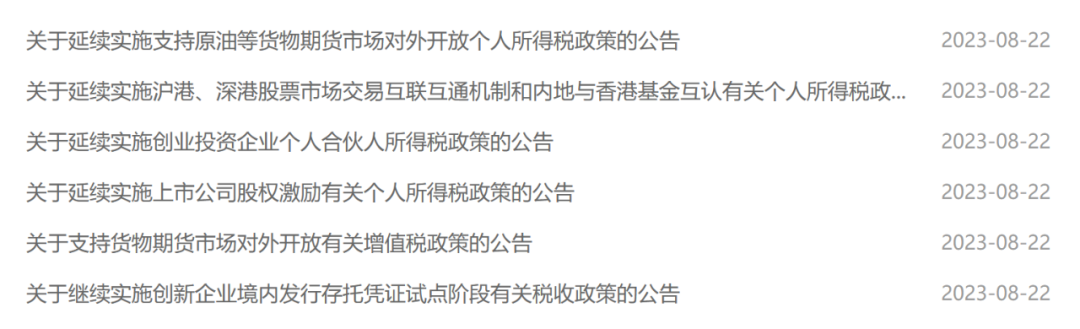

8月22日,財政部會同有關部門發布公告,延續一批有利于資本市場持續健康發展的稅收優惠政策,相關政策執行至2025年或2027年底,涉及促進內地與香港資本市場雙向開放和健康發展、支持實施創新驅動發展戰略、支持貨物期貨市場對外開放等多方面。

圖片來源:財政部網站

財政部有關部門負責人介紹,上述政策有利于支持資本市場對外開放,促進資本市場持續健康發展。下一步,財政部將會同有關部門認真組織實施,確保政策紅利精準直達經營主體。

延續實施滬港通、深港通以及內地與香港基金互認有關個人所得稅政策

《關于延續實施滬港、深港股票市場交易互聯互通機制和內地與香港基金互認有關個人所得稅政策的公告》提出,對內地個人投資者通過滬港通、深港通投資香港聯交所上市股票取得的轉讓差價所得和通過基金互認買賣香港基金份額取得的轉讓差價所得,繼續暫免征收個人所得稅。相關政策執行至2027年12月31日。

延續實施支持原油等貨物期貨市場對外開放個人所得稅政策

《關于延續實施支持原油等貨物期貨市場對外開放個人所得稅政策的公告》提出,為支持原油等貨物期貨市場對外開放,對境外個人投資者投資經國務院批準對外開放的中國境內原油等貨物期貨品種取得的所得,暫免征收個人所得稅。相關政策執行至2027年12月31日。

《關于支持貨物期貨市場對外開放有關增值稅政策的公告》提出,對經國務院批準對外開放的貨物期貨品種保稅交割業務,暫免征收增值稅。

上述期貨交易中實際交割的貨物,如果發生進口或者出口的,統一按照現行貨物進出口稅收政策執行。非保稅貨物發生的期貨實物交割仍按《國家稅務總局關于下發<貨物期貨征收增值稅具體辦法>的通知》的規定執行。相關政策執行至2027年12月31日。

繼續實施創新企業境內發行存托憑證試點階段有關稅收政策

《關于繼續實施創新企業境內發行存托憑證試點階段有關稅收政策的公告》提出,在上海證券交易所、深圳證券交易所轉讓創新企業境內發行存托憑證(以下稱創新企業CDR),按照實際成交金額,由出讓方按1‰的稅率繳納證券交易印花稅。

個人所得稅政策方面,該文件提出,自2023年9月21日至2025年12月31日,對個人投資者轉讓創新企業CDR取得的差價所得,暫免征收個人所得稅。自2023年9月21日至2025年12月31日,對個人投資者持有創新企業CDR取得的股息紅利所得,實施股息紅利差別化個人所得稅政策。

企業所得稅政策方面,一是對企業投資者轉讓創新企業CDR取得的差價所得和持有創新企業CDR取得的股息紅利所得,按轉讓股票差價所得和持有股票的股息紅利所得政策規定征免企業所得稅。

二是對公募證券投資基金(封閉式證券投資基金、開放式證券投資基金)轉讓創新企業CDR取得的差價所得和持有創新企業CDR取得的股息紅利所得,按公募證券投資基金稅收政策規定暫不征收企業所得稅。

三是對合格境外機構投資者(QFII)、人民幣合格境外機構投資者(RQFII)轉讓創新企業CDR取得的差價所得和持有創新企業CDR取得的股息紅利所得,視同轉讓或持有據以發行創新企業CDR的基礎股票取得的權益性資產轉讓所得和股息紅利所得征免企業所得稅。

增值稅政策方面,一是對個人投資者轉讓創新企業CDR取得的差價收入,暫免征收增值稅。?

二是對單位投資者轉讓創新企業CDR取得的差價收入,按金融商品轉讓政策規定征免增值稅。

三是自2023年9月21日至2025年12月31日,對公募證券投資基金(封閉式證券投資基金、開放式證券投資基金)管理人運營基金過程中轉讓創新企業CDR取得的差價收入,暫免征收增值稅。四是對合格境外機構投資者(QFII)、人民幣合格境外機構投資者(RQFII)委托境內公司轉讓創新企業CDR取得的差價收入,暫免征收增值稅。?

延續實施創業投資企業個人合伙人所得稅政策

《關于延續實施創業投資企業個人合伙人所得稅政策的公告》提出,創投企業可以選擇按單一投資基金核算或者按創投企業年度所得整體核算兩種方式之一,對其個人合伙人來源于創投企業的所得計算個人所得稅應納稅額。

創投企業選擇按單一投資基金核算的,其個人合伙人從該基金應分得的股權轉讓所得和股息紅利所得,按照20%稅率計算繳納個人所得稅。?

創投企業選擇按年度所得整體核算的,其個人合伙人應從創投企業取得的所得,按照“經營所得”項目、5%-35%的超額累進稅率計算繳納個人所得稅。

相關政策執行至2027年12月31日。

延續實施上市公司股權激勵有關個人所得稅政策

《關于延續實施上市公司股權激勵有關個人所得稅政策的公告》明確,居民個人取得股票期權、股票增值權、限制性股票、股權獎勵等股權激勵(以下簡稱股權激勵),符合相關條件的,不并入當年綜合所得,全額單獨適用綜合所得稅率表,計算納稅。

計算公式為:應納稅額=股權激勵收入×適用稅率-速算扣除數

相關政策執行至2027年12月31日。

相關知識:什么是CDR?

“中國存托憑證”(Chinese Depository Receipt,CDR),是指由存托人簽發、以境外證券為基礎在中國境內發行、代表境外基礎證券權益的證券。

CDR跟股票存在差異:一是參與主體增加了存托人和托管人,分別承擔存托職能和托管職能;二是存托憑證的持有人盡管可以實質上享受基礎股票的分紅、投票等基本權利,但因未持有境外基礎股票,不能直接行使股東權利,須通過存托人代為行使。

編輯|段煉?蓋源源

校對|程鵬

封面圖片來源:視覺中國

每日經濟新聞綜合自財政部網站、中國證券報、中國基金報、公開資料等

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP