每日經濟新聞 2023-08-25 22:16:16

8月25日晚間,招商銀行披露了2023年半年報。報告期內,招行實現營業收入1784.6億元,同比減少0.35%;實現歸屬于本行股東的凈利潤757.52億元,同比增長9.12%。

每經記者 趙景致 每經編輯 馬子卿

8月25日晚間,招商銀行(SH600036,股價31.56元,市值7959億元)披露了2023年半年報。報告顯示,上半年,招商銀行(集團口徑,下同)營業收入1784.6億,同比下降0.35%,實現歸屬于本行股東的凈利潤757.52億元,同比增長9.12%。

截至報告期末,招商銀行總資產為10.74萬億元,較上年末增長5.93%,其中貸款和墊款總額6.36萬億元,較上年末增長5.02%。負債方面,客戶存款總額8.03萬億元,較上年末增長6.56%。

上半年,招行實現營業收入1784.6億元,同比減少0.35%;實現歸屬于本行股東的凈利潤757.52億元,同比增長9.12%。年化后歸屬于本行股東的平均總資產收益率(ROAA)和年化后歸屬于本行普通股股東的平均凈資產收益率(ROAE)分別為1.45%和17.55%,同比分別下降0.01和0.52個百分點。

具體來看,招行上半年實現凈利息收入1089.96億元,同比增長1.21%;實現非利息凈收入694.64億元,同比減少2.71%。

凈利息收入方面,報告期內,招行實現利息收入1873.34億元,同比增長8.37%,主要是生息資產規模增長拉動;其中,招行的貸款和墊款利息收入為1345.92億元,同比增長2.58%;

招商銀行貸款和墊款利息收入情況

圖片來源:《招商銀行2023年半年度報告》

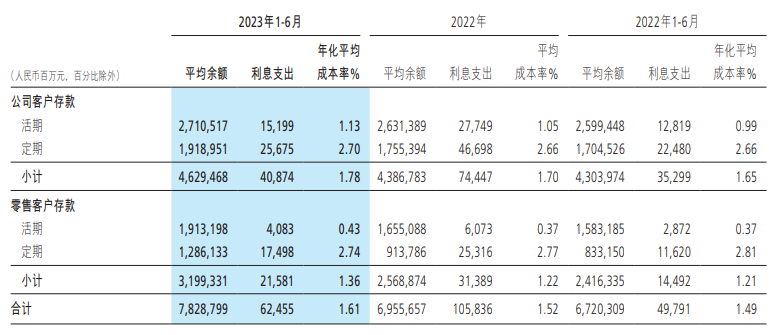

報告期內,招行的利息支出為783.38億元,同比增長20.21%,主要是計息負債規模增長及付息成本率上升;其中,招行的客戶存款利息支出為624.55億元,同比增長25.43%。

招商銀行公司客戶存款及零售客戶存款利息支出情況

圖片來源:《招商銀行2023年半年度報告》

招行表示,報告期內生息資產年化平均收益率3.83%。同比下降9個基點;計息負債年化平均成本率1.71%,同比上升12個基點。招行凈利差、凈息差繼續收窄,其中凈息差為2.23%,較上年同期減少0.21個百分點。

對于凈息差下滑,招行指出,在資產端,一是LPR持續下調及有效信貸需求不足,新發放貸款定價繼續下行,貸款平均收益率繼續下降;二是市場利率低位運行,帶動債券投資和票據貼現等市場化資產收益率繼續下降;三是經濟呈復蘇態勢,但需求驅動仍不足,居民消費意愿仍然較為低迷,收益率相對較高的信用卡貸款和個人住房貸款增長放緩。

在負債端,企業資金活化不足,企業結算資金等低成本的對公活期存款增長受限,疊加資本市場擾動下居民投資向定期儲蓄轉化,儲蓄存款的財富屬性加強,存款活期占比下降,負債和存款成本率維持剛性。

招行表示,集團下半年凈利息收益率面臨機遇與挑戰并存的局面。一方面,經濟復蘇勢頭不改,宏觀政策持續發力,有助于增進市場主體信心、提振國內需求、促進資金活化,從而為銀行業發展提供更加有利的外部宏觀環境。

另一方面,存款掛牌利率、協定存款及通知存款利率自律上限均不同程度下調,為控制存款成本創造了有利的行業環境,存款成本剛性的問題料將有所改善。挑戰方面,實體經濟融資成本下降的趨勢或將維持較長時間,預計下半年資產收益率將繼續下行。

非利息凈收入方面,報告期內,招行實現非利息凈收入為694.64億元,同比減少2.71%,非利息凈收入占招行營收比例為38.92%,同比下降0.95個百分點。其中凈手續費及傭金收益470.91億元,同比減少11.28%,其他凈收入223.73億元,同比增長24.34%。

貸款質量方面,招行不良貸款率為0.95%,較上年末下降0.01個百分點,繼續穩定在1%以下;撥備覆蓋率為447.63%。

信用卡方面,招行信用卡貸款不良余額152.01億元,較上年末減少4.49億元,信用卡貸款不良率1.68%,較上年末下降0.09個百分點。

房地產領域風險管控方面,招行房地產相關的實有及或有信貸、自營債券投資、自營非標投資等承擔信用風險的業務余額合計4360.83億元,較上年末下降5.88%;理財資金出資、委托貸款、合作機構主動管理的代銷信托、主承銷債務融資工具等不承擔信用風險的業務余額合計2475.47億元,較上年末下降17.58%。

截至報告期末,招行房地產業貸款余額3150.11億元,較上年末減少187.04億元,占該公司貸款和墊款總額的5.26%,較上年末下降0.57個百分點。截至報告期末,房地產業不良貸款率5.45%,較上年末上升1.46個百分點,招行指出主要是受個別高負債房地產客戶風險進一步釋放、風險處置進度較慢和房地產貸款余額下降的共同影響。

招行表示,后續將繼續堅決貫徹執行國家房地產行業相關政策,在行業分化持續加深的大背景下,嚴格準入,支持剛性和改善性住房需求,加大住房租賃金融支持力度,保持房地產融資平穩有序。同時,加強項目風險監測分析,合理區分項目子公司風險與集團控股公司風險,嚴格執行投貸后管理要求,按照依法合規、風險可控、商業可持續的原則,推動房地產企業風險化解處置市場化,保持房地產資產質量總體穩定。

封面圖片來源:每日經濟新聞 資料圖

如需轉載請與《每日經濟新聞》報社聯系。

未經《每日經濟新聞》報社授權,嚴禁轉載或鏡像,違者必究。

讀者熱線:4008890008

特別提醒:如果我們使用了您的圖片,請作者與本站聯系索取稿酬。如您不希望作品出現在本站,可聯系我們要求撤下您的作品。

歡迎關注每日經濟新聞APP